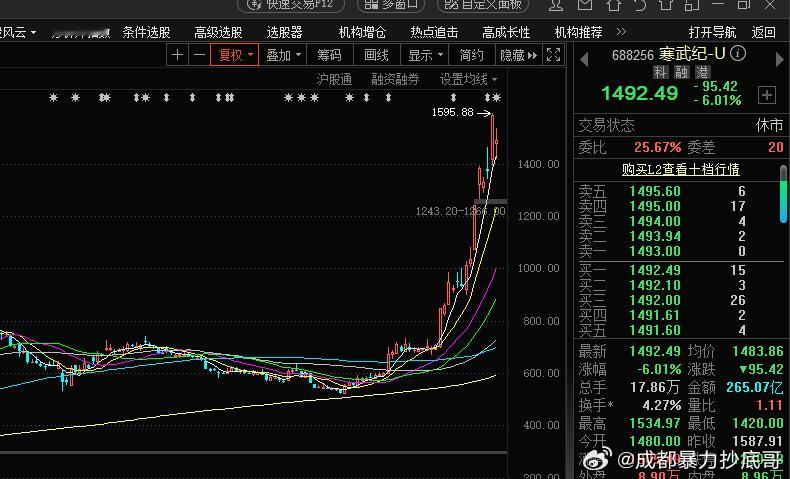

啊啊啊...芯片巨佬出大事!

A股中芯停牌,港股中芯涨5%。

公司官宣要做件大事,要以发行股份的方式购买中芯北方49%的少数股份。其中已经和大基金一期、北京国资及投资平台达成初步交易意向。

中芯北方是做40纳米和28纳米的,成立10多年,产线折旧基本完成,是公司利润的贡献大头。中芯国际原本就持有中芯北方51%的股份,营收100%并表,但利润不是。

所以这波换股收回少数股东的股份,能直接增厚公司利润。而国资股东们要卖也实属正常,年份太长,可以退出了。

中芯国际还有个核心厂子,中芯南方,这个厂子干的是大家最关心的、个位数纳米的制程,是全村的希望。

中芯南方的股权结构和中芯北方类似,中芯国际持有39%,大基金一期持股15%,二期持股23%,然后是上海国资持有24%。

虽然中芯国际持有股份不过半数,但满足实控权的规定,所以中芯南方的财务数据也并表进中芯国际里,净利润按比例算。

这也是个赚钱的资产,甚至可能比中芯北方更赚钱。

因为国产芯片不可能完全让台积电代工生产,所以重任就只能落到中芯南方的身上。

比如阿里三年3800亿的投入,买英伟达的卡是一部分,还有一部分就是买国内的卡,或者自研,这些芯片很可能都需要中芯南方代工。

所以限制中芯南方赚钱的不是需求,而是产能,这会使得中芯南方在代工价格上有很大的话语权。

两个厂子都没有太多公开的财务数据,但大概率都是赚钱的,所以100%控股对中芯国际来说是利好,100%控股中芯北方是小利好,100%控股中芯南方是大利好。

中芯国际很多厂子都是这种模式,前期拉国资合资建厂,帮着分摊亏损风险,后期厂子赚钱后公司再回购,放国资退出,增厚报表。

这种模式最大的好处,就是给中芯国际省钱,助它在市场竞争中站稳一席之地。

如今中芯国际全球营收TOP3,再往后走,就需要集中力量办大事,重点攻关。

不只中芯国际,今年我们还看到了诸多芯片公司的并购,例如北方华创/芯源微、海光信息/中科曙光、华大九天/芯和半导体等等。

这些是巧合吗?我觉得不是。

我觉得今年是中国芯片产业从无到有,向从有到强的重要转折。我们这一代人正在见证中国芯片做大做强的历史。