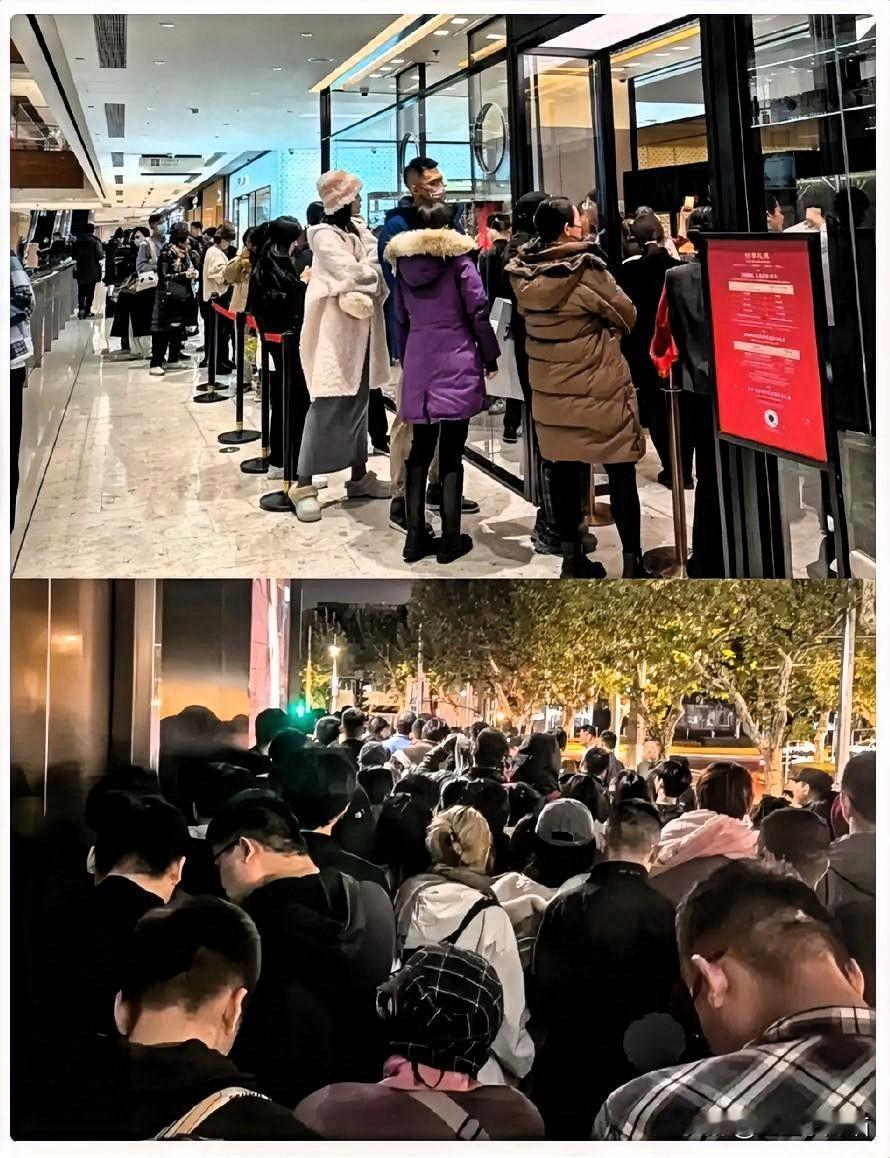

黄金疯牛还能跑多远:支撑逻辑没散,但2026的胜负手在“预期差”2025年黄金几乎把全球大类资产按在地上摩擦,全年涨幅远超多数风险资产。推动它一路创新高的,并不神秘:避险资金持续涌入,加上市场对美联储转向宽松的押注升温,黄金的机会成本被进一步压低,资金愿意为“确定性”付更高的价格。利率这条主线仍然是黄金的核心发动机。美联储在按兵不动一段时间后重启宽松,并且市场继续交易“2026年还有额外降息空间”的路径。更重要的变量在于预期:一旦市场相信未来的政策基调会更偏鸽,黄金就更容易获得趋势溢价;反过来,若降息节奏和幅度低于当前想象,黄金最先面对的就是“多头落空”的回撤压力。对金价而言,最敏感的从来不是降息本身,而是预期与现实之间的差距。第二条支撑来自风险叙事的反复出现:地缘摩擦与贸易政策不确定性让避险需求长期在线。冲突与关税并不需要每天升级,只要“随时可能再起波澜”的阴影存在,投资者就会倾向于用黄金对冲股票等高风险资产的敞口,尤其在估值偏高、波动可能放大的阶段,黄金的资产配置价值更容易被放大。第三条底盘来自央行与去美元化主题。多国央行仍在通过增持黄金实现储备多元化,哪怕节奏较此前高峰略有回落,仍维持在历史较高水平,这为金价提供了更厚的“需求地基”。当贸易政策不确定性居高不下时,央行也很难突然集体转向停止增持,这类“慢变量”往往决定牛市能走多远。市场结构上,还有一个容易被忽略的推手:金银表现的相对变化。2025年白银、铂金更猛,金银比明显回落,逼近关键心理关口。若金银比出现反弹,资金可能重新偏向黄金,进而在阶段性上推高金价的加速段。但同时也要看到,白银这种“涨得太快”的资产,一旦情绪退潮,波动会更大,这也会反过来影响贵金属整体情绪的稳定性。风险端同样清晰:需求结构正在分化。金价高企对珠宝消费的抑制已经在印度等市场体现出来,全球珠宝需求走弱会削弱一部分“传统实物需求”的支撑。若叠加某些关键市场的政策调整带来短期需求降温,金价的上行斜率可能放缓。更大的不确定性仍在美国:如果经济韧性强、通胀回落不及预期,美联储的宽松幅度可能小于市场当前定价,黄金就更容易在2026年下半年转入高位震荡,甚至出现趋势休整。综合看,2026年上半年的黄金仍有继续冲击更高整数关口的动力,市场讨论的目标区间大致落在5000美元附近甚至更高一点,但越往上走,越考验资金承接与政策预期的兑现度。配置层面,把黄金当作组合的“核心避险锚”更合理,常见思路是占比5%–10%,通过黄金ETF或黄金股获取不同弹性;白银更适合战术交易而非长期重仓,回撤到关键区间时再分批布局,会比追高更符合风险收益比。