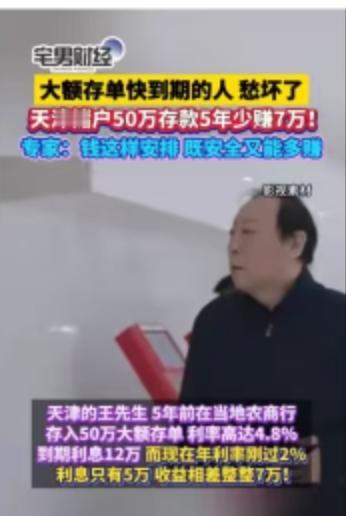

大额存单高息时代终结,如今利率刚过2%,你的钱该往哪儿放? 曾几何时,大额存单是银行理财市场的“香饽饽”。2015年6月15日,中国正式推出大额存单,大多在基准利率基础上上浮40%,少数银行甚至上浮45%,而普通定期存款最高上浮幅度仅在30%左右。如今,这一高息产品正逐渐退出历史舞台。 从1961年美国花旗银行首创可转让大额存单开始,这种兼具定期存款收益性和活期存款流动性的金融工具就备受青睐。1979年5月,日本东京引进大额存单制度。而在中国,经过近八年的发展,大额存单如今却面临利率下滑、产品稀缺的窘境。 2022年4月25日成为了一个重要节点。工商银行、中国银行、农业银行等六大国有银行及股份制银行纷纷停售五年期大额存单。三年期产品额度紧张,部分银行甚至将购买门槛提升至100万元。当前三年期大额存单利率已跌至1.4%-1.75%,与普通定期存款的差距明显缩小。 面对这一变化,投资者该如何调整策略?业内人士建议按照“保本、求收益、活用”三原则进行资产配置。 保本方面,储蓄国债和本地银行定存仍是首选。虽然利率不如从前,但受存款保险保护,安全性有保障。特别是一些地方性中小银行,可能会提供相对更高的利率来吸引储户。 追求收益的投资者可以考虑稳健型理财或短债基金。这类产品以债券为主要投资标的,年化收益约3%-4%,风险相对可控。一位来自浙江的网友分享道:“短期闲钱可选同业存单指数基金或银行现金管理类理财,中长期资金可配置储蓄国债、纯债基金。” 对于需要保持流动性的资金,“活期+”产品是不错的选择。这类产品支持随时申赎,适合短期闲置资金管理,收益率通常高于活期存款。 值得注意的是,不同风险偏好的投资者可以采取差异化策略。一位河北网友建议:“拿出10%的资金买点基本面好的股票就把降的利息补回来了。”而来自江苏的投资者则另辟蹊径:“夏天的时候买了点内存条,估计年底可以翻一倍吧。” 银行理财市场正在经历深刻变革。过去依赖高息产品吸引储户的模式难以为继,投资者也需要适应新的市场环境。未来,资产配置将更加多元化,需要根据资金使用周期和风险承受能力量身定制方案。 大额存单高息时代的落幕,标志着银行理财进入新阶段。对普通投资者而言,这既是挑战也是机遇。通过合理配置不同类型的产品,依然可以在保证安全性的前提下获得稳定收益。关键是要打破对单一产品的依赖,建立更加灵活多元的投资组合。 以上内容仅供参考和借鉴