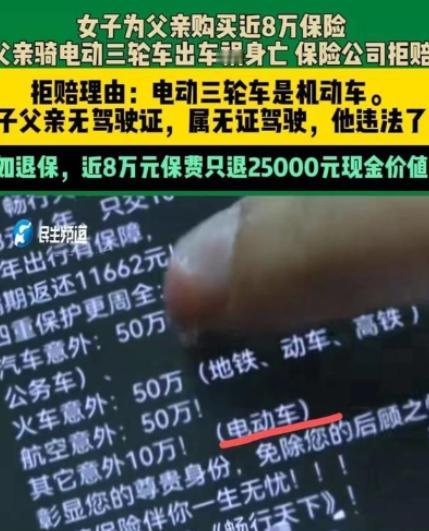

河南郑州,女子为父亲购买近 8 万元的保险,但父亲车祸身亡,保险公司不仅拒绝赔偿, 8 万保费还只退 25000元的现金价值!保险公司:“不服就去法院起诉!”女子:难道来你们这儿买完保险就去法院理赔吗?我们直接去法院买不就行了? 栗女士站在昏暗的办公室里,手机还握在手中,心里像被重锤砸了一下——九年来为父亲缴纳的近八万元保险费,眼下竟只换来一句“无证驾驶,不在理赔范围”。 她回想起,这份保险是她2016年春天为父亲买的。父亲河南郑州一个偏远乡村人,本在县城打零工,后来干起农活兼开了一辆电动三轮车,帮乡邻拉货、赶集。 每天起早摸黑、风里来雨里去,三轮车是他谋生的“第二双手”。为了给父亲留一份保障,她请邻居陪她到县城保险公司签合同:“保费低,保障全,你爸要是出了事,保险公司负责赔偿。” 一纸合同签下后,保险公司的那句“危险驾驶、电动三轮车须持驾驶证”却从未在当初任何材料里注明。 合同条文、保险单、宣传海报、合同说明书……每一处都写着“机动车”,但没有“电动三轮车须持驾驶证”的注释。 签单那天的客户经理神色温和,也没有提醒父亲需要驾照。父亲根本没去考——农村哪里有考证渠道? 事故发生在一个秋夜。父亲载着一担新收的玉米,推着车准备过乡间小路。天色昏暗,一辆轿车从支路转出,司机没注意,三轮车被直接撞上。 那一刹那,父亲被甩出车外,头部重创,送到医院,几个小时后宣告不治。父亲留下的钱不多,但那担玉米、那辆三轮车,还有这个家赖以维持的生计,统统成了空空。 栗女士伤心欲绝,也害怕医疗费、丧葬费压垮整个家庭,当即想到去向保险公司寻求理赔。 她把事故报告、死亡证明、交警现场认定,都一一递交。 那天,她站在柜台前,声音哭腔,声音低哽:“我爸他是骑车没拿证,可他一直安稳地干活,从来没撞过车,这保险不就是为了让我们有个保障吗?” 可保险公司客服只是冷冷一句:“很抱歉,你父亲属于危险驾驶:无证驾驶电动三轮车,不在理赔范围。”语气平淡,像在念一条条款。 她愣住了。偏远农村,这电动三轮车哪来的证?买保险的时候,合同里更没说过要驾证。 她反复翻看合同条文、保险单背页、宣讲资料,每一页都是“机动车辆保险”、“第三者责任险”、“车损险”“身故赔付”,却没有一句提示“必须持有机动车驾驶证”。 更没有人当面说,“你爸这车如果算机动车,没证就赔不了”。 她质问客服:“那买保险的时候,你们为什么不说清楚?如果当时知道,我绝不会买!” 客服依旧平静:“我们的保险条款已有明确说明。电动三轮车按新规定属于机动车范畴,需要机动车驾驶证。你父亲无证驾驶,风险增大,不符合理赔条件。” 不仅如此,他们在赔付计算中,将九年来累计缴纳的八万元根据现金价值法折算,只同意退还约两万五千元——也就是所谓“现金价值”,远远低于她预想的赔偿金额。 其他的钱,就这样“吞”了。 栗女士气得头发都竖起来。她咬牙:“你们是保险公司,不是慈善机构,我当初签合同、按月交钱,就是图有一天出了事能保住我们这个家!” 她难以理解——自己缴费这么久,凭什么因为一张驾照,就这么被否认赔偿? 她给邻居、亲戚、朋友讲,大家都说:“这保险不过是把钱存在你爸名下,出了事再看条款,太险了。” 可她记得,那天签合同时,谁也没提醒她看“机动车范畴”“驾驶证要求”这些条款。她只记得当时心里想着:“万一哪天有个意外,保险能帮我们顶一顶。” 愤怒和无奈让她决定:把这件事公开。她拿着合同、事故材料、交费记录找记者,说:“万一有人跟我们一样,交了钱,到头来连赔偿都拿不到,该怎么办?” 她没想到,保险公司竟然连道歉都没有,只说:“不服就去法院起诉。” 她说:“你们保险公司要是想免责,就早说清楚;你们要是想做生意,就做透明合同。别等我们出了事,再用‘条款’压死人。” 她已经下定决心——如果保险公司不承担责任,她将拿起法律武器,走法院,用法律给父亲一个说法,也给自己一个尊严。