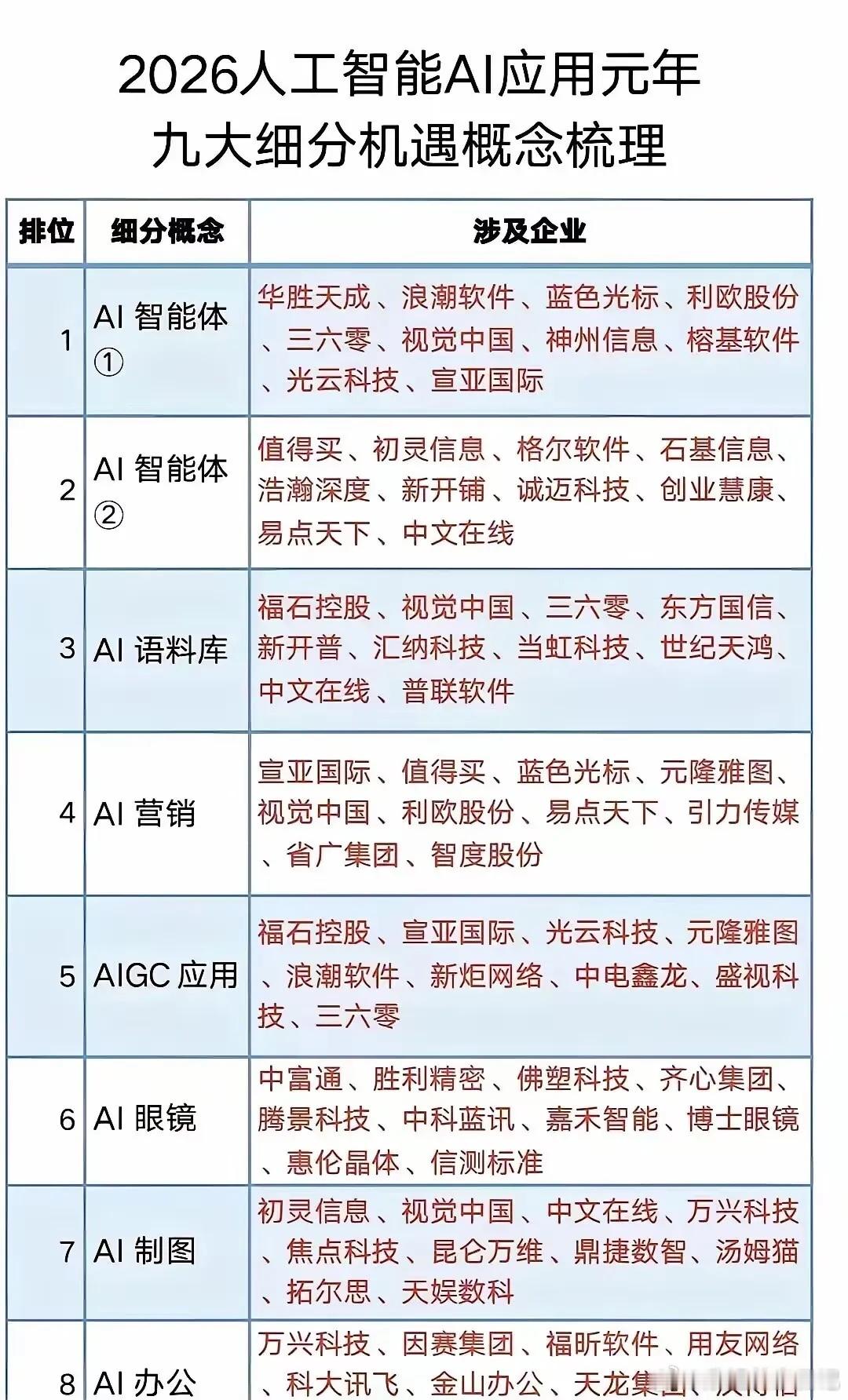

端侧AI的驱动逻辑 1.端侧AI增长确定性高 端侧AI已成为消费电子核心创新方向,受益于AI模型轻量化、硬件算力提升及场景多元化。据Wellsenn预测,2025年全球AI眼镜出货量有望达700万副,2026年进一步增至1,800万副,CAGR超50%;AR眼镜2026年出货量预计150万台。驱动因素包括: 技术成熟:大模型(如GPT-5、千问)轻量化部署至终端,Token消耗量每3个月翻倍,推动端侧算力需求。 政策支持:国内“AI+”行动目标2027年智能终端普及率超70%,端侧AI与民生、治理等领域深度融合。 用户需求:设备从“工具”转向“主动参与者”,如OpenAI硬件项目聚焦信息过滤与专注体验,契合现代人信息过载痛点。 全球科技巨头资本开支高增(2025Q3同比+77%),反哺端侧AI基础设施投入。 2.眼镜、手机、机器人引领变革 1) AI眼镜成为入口级产品 产品矩阵丰富:2025年11-12月,阿里夸克眼镜、理想汽车(备货20万副)、三星、百度等密集发布,功能从语音助手升级至多模态交互(如导航、翻译)。Meta RayBan Meta累计销量已破200万副,显示C端接受度提升。 技术升级: SoC芯片核心:占BOM成本约57%(文档1),如高通AR1芯片支持实时AI处理。 续航与散热:新一代产品续航突破8小时,VC均热板导入(如iPhone 17 Pro)优化散热。 小米AI眼镜支持智能问答、同声传译等功能,典型端侧AI应用。 出货量预测:2026年全球AI眼镜销量有望达1,800万副,2025-2026年CAGR为357.52%。AI眼镜出货量快速增长,2025年同比增速达357.52%。 2)AR眼镜光学显示突破 技术路径:光波导方案(如衍射/反射)成为主流,Micro LED+光波导实现高亮度全彩显示,但成本较高。苹果、雷鸟X3 Pro等产品推动视场角扩大至60°以上。 成本结构:光学显示系统占BOM超40%,材料端碳化硅(高折射率)提升光效率。 AR眼镜出货量2026年预计150万台,光波导方案占比提升。 3)智能手机AI功能成为必选项 iPhone 17创新:Pro系列首次搭载VC均热板,散热效率提升;A19芯片支持高阶AI功能(如实时翻译)。销售火热推动供应链稼动率提升。 折叠手机增量:2026年苹果首款折叠机上市,铰链(钛合金3D打印)和UTG玻璃单机价值量提升。 AI手机生态:字节跳动AI手机(12月发布)整合本地大模型,千问APP适配淘宝场景,端侧AI与消费融合加深。 4)机器人及智能硬件人机交互升级 华为陪聊机器人(11月28日开售):结合环境感知与情感计算,切入教育、陪伴市场。 OpenAI硬件项目:设计极简(或采用陶瓷材质),定位“主动信息过滤”,2026年量产。 产业链协同:人形机器人(如特斯拉Optimus)自由度超200个,消费电子供应链在精密加工领域具优势。 3.技术驱动因素 1)芯片算力:端侧SoC需平衡性能与功耗,如恒玄科技、瑞芯微芯片支持低功耗AI推理。 2)散热技术:VC均热板在iPhone 17 Pro面积达2,200mm²,石墨膜用量增加,AI算力提升推动散热方案升级。 3)电池革新:硅碳负极技术(小米金沙江电池)提升容量至5000mAh,钢壳电池增强安全性。 4)显示与光学:Micro LED亮度达100,000nit,光波导材料折射率提升扩大视场角。 4.细分环节及相关公司 1)SoC/芯片:算力需求推动先进制程,国产化加速(价值占比50-60%) 恒玄科技、瑞芯微 2)光学显示:光波导/Micro LED突破,碳化硅材料降本(价值量占比30-40%) 蓝思科技、天岳先进 3)PCB/CCL:高频高速板需求增长,正交背板新技术落地(价值量占比15-20%) 沪电股份、生益科技 4)电池/散热:硅碳负极提升续航,VC均热板渗透(价值量占比10-15%) 欣旺达、中石科技 5)整机代工:规模量产能力关键,垂直整合深化(价值量占比10-20%) 歌尔股份、立讯精密

为什么感觉欧美AI比我们强?

【103评论】【41点赞】