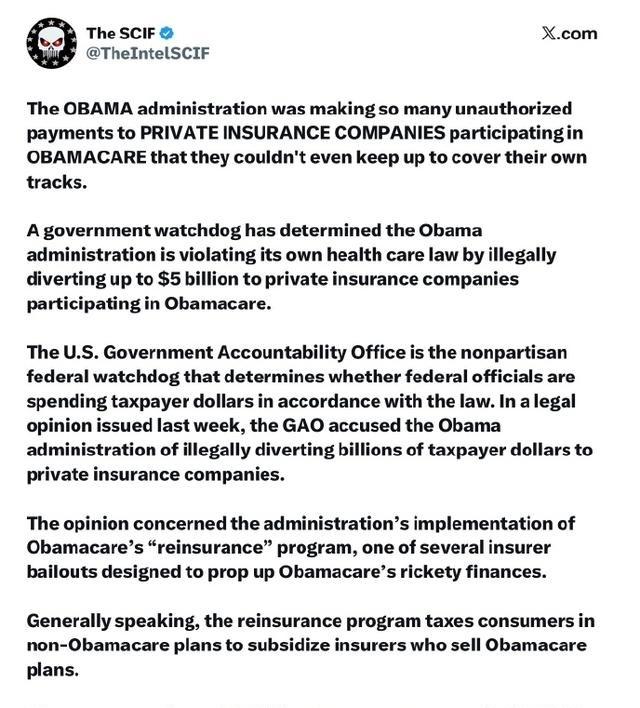

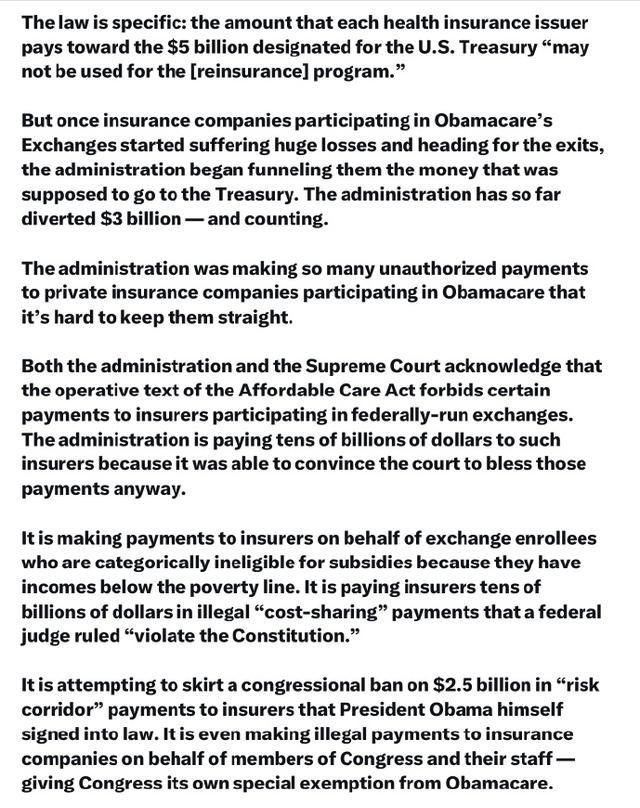

外媒:奥巴马政府向参与奥巴马医改的私人保险公司支付了大量未经授权的款项,以至于他们自己都无力偿还。 说起奥巴马医改,也就是那个著名的平价医疗法案,很多人觉得它就是个大福利包,帮穷人买保险啥的。但实际情况远没那么简单,尤其是政府在资金上玩的那些花样。简单点讲,奥巴马政府为了让私人保险公司不跑路,硬是塞给他们一大笔没经过国会批准的钱。这些钱有的直接违反法律,有的绕弯子找借口,总额加起来几十亿美元。保险公司拿到手后,勉强稳住了阵脚,但也养成了依赖政府的毛病,到后来自己都快还不起债了。这事儿不是空穴来风,是美国政府问责局那个无党派机构实打实查出来的。 2010年奥巴马签了这个法案,本意是扩大保险覆盖面,让更多人买得起医疗险。联邦政府建了交易所,私人保险公司进去卖产品,政府补贴低收入人群的保费和自付额。听起来挺好,但一实施就露馅了。2014年头一年,报名的人没预想的多,高风险病人却扎堆进来,保险公司赔本赚吆喝。联合健康、蓝十字这些大公司眼看要亏惨了,纷纷扬言退出市场。政府一看苗头不对,就得想辙稳住他们。要不然,整个交易所就崩盘了,民众买不着保险,法案成笑话。 这里头最明显的违规就是再保险计划。这玩意儿本来是临时缓冲,2014到2016年,从所有健康保险计划里收钱,总共250亿美元。其中200亿用来赔给交易所里的保险公司高额索赔,剩下50亿必须上交给财政部,法律写得清清楚楚,不能再倒腾回保险公司手里。可奥巴马政府的卫生与公众服务部偏不干,2015年就开始把那50亿的份额往保险公司兜里塞。到2016年,已经挪用了30亿美元,还在继续。问责局的报告直指这违法,卫生部部长伯韦尔下令这么干的,理由是市场不稳,得救急。但法律就是法律,国会没批,你就不能动纳税人的钱。结果呢,保险公司尝到甜头,短期内没崩,但长远看,这等于政府在帮他们填坑,自己却欠了财政部的债。 再看风险走廊程序,这也是个争议点。法案设计它来平衡保险公司盈亏,三年内如果他们亏太多,政府补;赚太多,退回。听起来公平,但国会后来在预算法案里卡了25亿美元的支付,奥巴马自己签了字同意。保险公司算盘打得精,以为政府会全额补,结果只拿到了零头,总欠款高达123亿美元。政府律师在法庭上辩称,行政权能分期付,但其实这是绕着国会禁令走。多家保险公司告上联邦索赔法庭,2018年上诉法院判政府不用全赔,保险公司气得直跳脚。为什么这么闹?因为这些钱本该从其他收入补,但政府宁愿打官司也不认账。保险公司呢,本来就指望这笔钱回血,结果血本无归,好几家直接破产或退出市场。 还有成本分担减少支付,这块儿更离谱。法案要求保险公司给低收入买银级计划的人减免自付额,比如免除部分挂号费和药品钱。政府本该补偿保险公司这笔额外支出,总额每年几十亿美元。但国会从来没正式拨款,奥巴马政府就自己掏腰包,从其他预算挪用。2014年,众议院共和党人告了卫生部,说这违宪,因为宪法规定花钱得国会批。联邦法官贝克判了,支付非法。但政府不服,上诉到最高法院,2016年说服了大法官,说这是行政解释问题,继续付。结果付了上百亿,保险公司稳了,但纳税人背锅。到2017年特朗普上台,第一件事就是停了这笔支付,保险公司又炸锅了,保费直接涨20%以上。 这些违规加一块儿,挪用规模巨大,问责局估算至少50亿美元。政府为什么这么干?表面上是为了保市场稳定,但骨子里是怕法案失败,政治上丢脸。保险公司呢,本来是市场玩家,现在成等米下锅的了。拿到钱后,他们没好好控制成本,反而更爱推高风险产品。问责局2016年9月29日发的报告点名批评,卫生部发言人当场回怼,说会继续付,不管三七二十一。这态度,搁谁看都觉得不靠谱。法治国家,政府带头不守法,下面人怎么信服? 特朗普时代,这堆烂摊子就炸了。2017年10月,他签行政令停掉成本分担支付,理由是前任非法。保险公司游说国会,保费通知函满天飞,平均涨25%。多家公司如美联保健告政府,法庭拉锯战打了几年。风险走廊的案子也拖到2019年最高法院,法官们辩了半天,最后判政府不用全赔,但得补部分。2020年联邦巡回法院又说,保险公司能从保费税信用抵扣那笔钱,等于变相补偿。拜登上台后,2021年通过美国救援计划,续了增强补贴,稳住市场,但根子上的问题没治。 到2025年,这事儿还没完。特朗普11月重返白宫后,又在Truth Social上发帖,说要改补贴方式,直接发钱给消费者,别再养保险公司。共和党人附和,说这样老百姓有选择权。但专家警告,这等于拆了ACA的台子,保费可能翻倍。凯撒家庭基金会报告显示,如果增强补贴到期,2026年平均保费涨一倍多,1600万参保人受影响。说白了,这堆支付问题暴露了ACA的软肋。政府想救急,就不惜违法挪钱,保险公司乐得捡便宜,但长远看,大家都伤。