❗【天风电新】固态再推荐:为何美股Solid Power暴涨50%?&当前位置继续看好固态- ——————————— 1、【为何美股Solid Power暴涨50%】? 结论:Solid Power产品进展超预期,同时公布了与韩系两大电池巨头的合作规划,具体展开如下: 1)产品路测突破:搭载 Solid Power 全固态电池的宝马i7 测试车型已完成冬季极端环境测试,电池能量密度达 350Wh/kg,循环寿命超1000次(80%容量保持率),接近车规级要求。 2)三星 SDI 联合开发:与三星 SDI、宝马达成协议,共同开发硫化物基全固态电池。Solid Power 向三星 SDI 提供电解质材料,后者负责电池集成,目标于2026 年完成示范车型电池供应。 3)产线建设进度:与 SK On 合作的 20Ah 级试点产线完成工厂验收测试,现场验收预计 2025年底完成,2026 年启动试生产。连续电解质中试线设备采购完成,计划2026 年调试。 2、为何继续看好固态? 近期固态板块调整,主要系市场担心中期审查部分厂家产品不达标。 据我们了解,工信部将于近日前往头部大厂测试,其性能能够满足要求【固态电池的发展只取决于最头部厂家的进展】,科学性问题已经解决,逐步迈向商业化落地阶段(年底采购GWH设备+路测)。 ❗总结:固态是国内外共同发力推动、25-27年实现0-1突破的核心新赛道,产品端持续迭代,产业趋势持续加强,持续看好固态产业链的投资机会。 🌼投资建议 我们按照:1)壁垒高;2)价值量大;3)和头部大厂合作紧密三个维度筛选标的,具体推荐如下: 1、量产前夜,设备先行:从价值量占比/壁垒角度,优选干法整机的【纳科诺尔】(0-1新增,占整线价值量10%+)以及等静压整机【利通科技】(0-1新增,占整线价值量10-20%),以及确定是宁德细分方向主供的【骄成超声】&【微导纳米】。 2、核心材料-材料中壁垒最高,价值量占比最大的为硫化物电解质产业链(当前成本占比超60%,中远期成本占比也有望达30-40%),重点推荐:1)核心原料硫化锂【厦钨新能】、【上海洗霸】;2)核心添加剂碘化锂【博苑股份】;3)硫化物电解质合成方【当升科技】。 3、细分赛道确定性龙一:重点推荐【ST威尔】、【中一科技】、【远航精密】等。

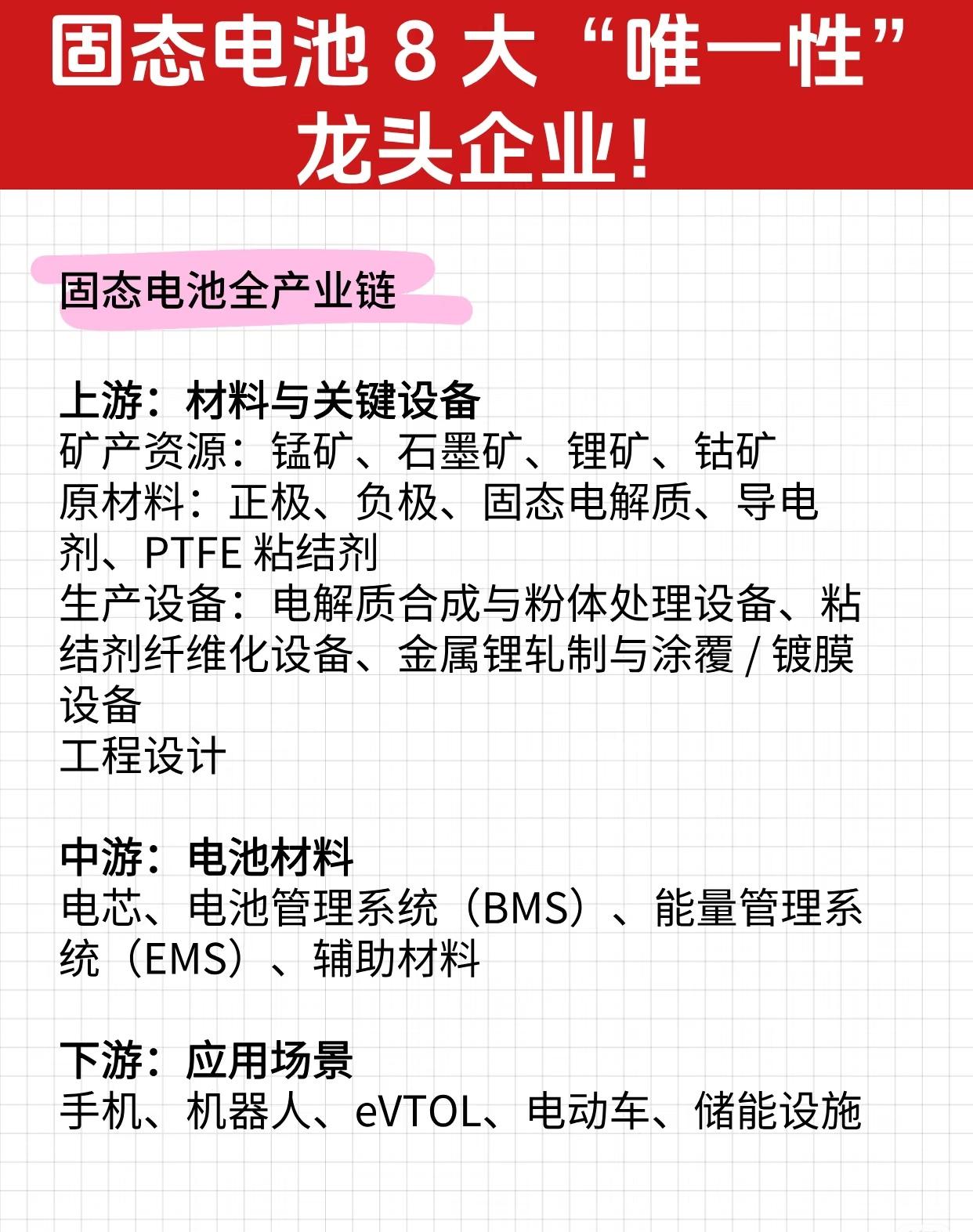

以下是关于“固态电池8大‘唯一性’龙头企业”的全面梳理与总结:一、固态电池全

【1评论】【32点赞】