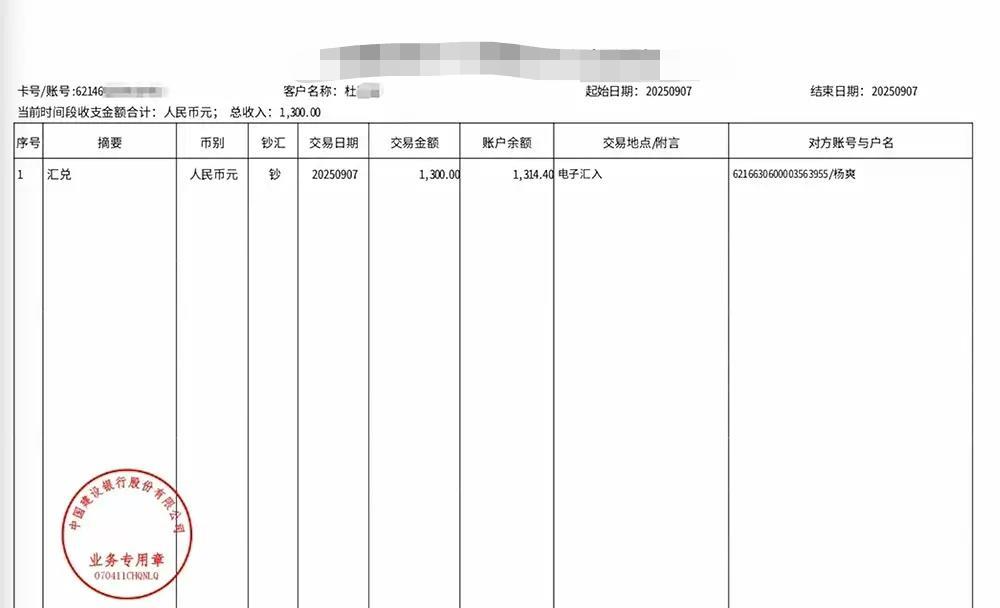

“天上掉馅饼?小心掉进陷阱!” 河南濮阳的杜先生,因一笔莫名其妙的1300元转账,陷入了连环骗局。短短几天,他接到的催收电话里,金额从2430元一路飙升到3731元。面对这种“凭空的债务”,杜先生两度报警,依旧饱受骚扰。 9月7日,那天是周末,杜先生宅在家中刷视频,突然手机响起到账提示,银行账户里多了1300元。转账方显示为“杨爽”,这个名字他完全不认识。“从天而降的钱,可能是礼物,也可能是陷阱。”杜先生谨慎地选择报警,把事情交给警方。 警方受理后,表示会展开调查。谁知仅过了四天,9月11日,杜先生便接到一个陌生电话。电话那头态度强硬,声称他注册了某“5秒速借”APP,刷脸认证后申请了1300元的五日借款,要求当天还款2430元。 杜先生愣住了:“什么贷款?什么刷脸?我从没操作过!”他认定这是诈骗,直接挂断。 第二天电话又来了,这次口气更恶劣:“今天你要还3731元,不还后果自负!”金额几乎翻倍,“1300元借款几天变成3731元”,让杜先生彻底意识到事态不对。 挂掉电话后,杜先生再次报警。他怀疑,自己可能误点过某些不明链接,导致身份信息泄露。更让他焦虑的是,对方不仅频繁骚扰他,还拨打他家人的电话,几乎到了“软暴力催收”的地步。 媒体介入后,调解员尝试与平台沟通,但遭遇的是推诿与威胁。对方坚称有合同,但拒绝出示所谓的“借款凭证”,甚至反过来警告调解员“不要多管闲事”。经调查,这个所谓的APP早已有多人举报,套路几乎一样:强行转账,再恶意催收。不少人因为害怕骚扰,不得不“破财免灾”。 那么,这场看似“1300元的意外之财”,究竟该如何在法律上评价? 《民法典》第667条规定:“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。” 其前提是借款人有真实的借款意愿。 而杜先生从未下载APP,也未进行刷脸认证。平台所谓的合同根本没有杜先生的真实意思表示。换言之,这1300元的转账属于强制放贷,不具备合同成立的合法要件。 此外,合法放贷机构必须取得金融监管部门许可。像“5秒速借”这样的野鸡平台,既无放贷资质,又无有效合同,行为本身就是违法放贷。这笔借款关系,自始至终都是无效的。 根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第25条:“双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的,超过部分无效。” 杜先生借1300元,5天后被要求还3731元,日利息高达287%,年化超过21000%,远远超出任何合法范围。即便退一步讲,杜先生真有借款意愿,超过LPR四倍的利息也属无效。 因此,这种“高利贷”式的收费根本不受法律保护。 平台的行为是否触犯刑法? 诈骗嫌疑:如果平台伪造借款人信息,假冒杜先生完成刷脸与合同环节,那么属于虚构事实骗取财物,可能涉嫌诈骗。 敲诈勒索:依据《刑法》第274条,敲诈勒索公私财物数额较大的,可判处三年以下有期徒刑。平台反复打电话,以威胁手段强迫还款,完全符合敲诈勒索的特征。 侵犯公民个人信息:若平台通过非法渠道获取杜先生的身份证号、手机号等隐私信息,再进行操作,还可能触犯《刑法》第二百五十三条之侵犯公民个人信息罪。 杜先生该如何维权? 报警处理:杜先生已两次报警,这是正确的第一步。他应继续配合警方,提交转账记录、通话录音、催收短信截图等证据。 民事层面维权:可向法院起诉,确认所谓借款合同无效,并要求平台停止骚扰。 举报平台:向金融监管部门和网信办举报该APP,要求下架并追究责任。 人身保护:若对方继续威胁,可申请人身安全保护令,避免家人受到进一步骚扰。 许多受害人为了息事宁人,选择交钱了事,但这正是非法平台赖以生存的土壤。 法律早已明确,超过合理利率的借贷不受保护;没有真实借款意愿的转账,更不能算作债务。面对这类骗局,沉默和妥协只会助长其嚣张气焰。 杜先生之所以报警,是因为他相信“天上不会掉馅饼”。而非法网贷平台的嚣张,恰恰利用的就是部分人心存侥幸、害怕麻烦的心理。 法律的底线在于:借贷必须基于真实意愿,利息必须合法合规,催收必须文明守法。任何突破底线的行为,不论金额大小,都可能触犯刑法。 对普通人而言,面对莫名其妙的“馅饼”,最明智的做法就是——不吃,报警,并留下证据。只有这样,才能避免掉进“馅饼里的陷阱”。