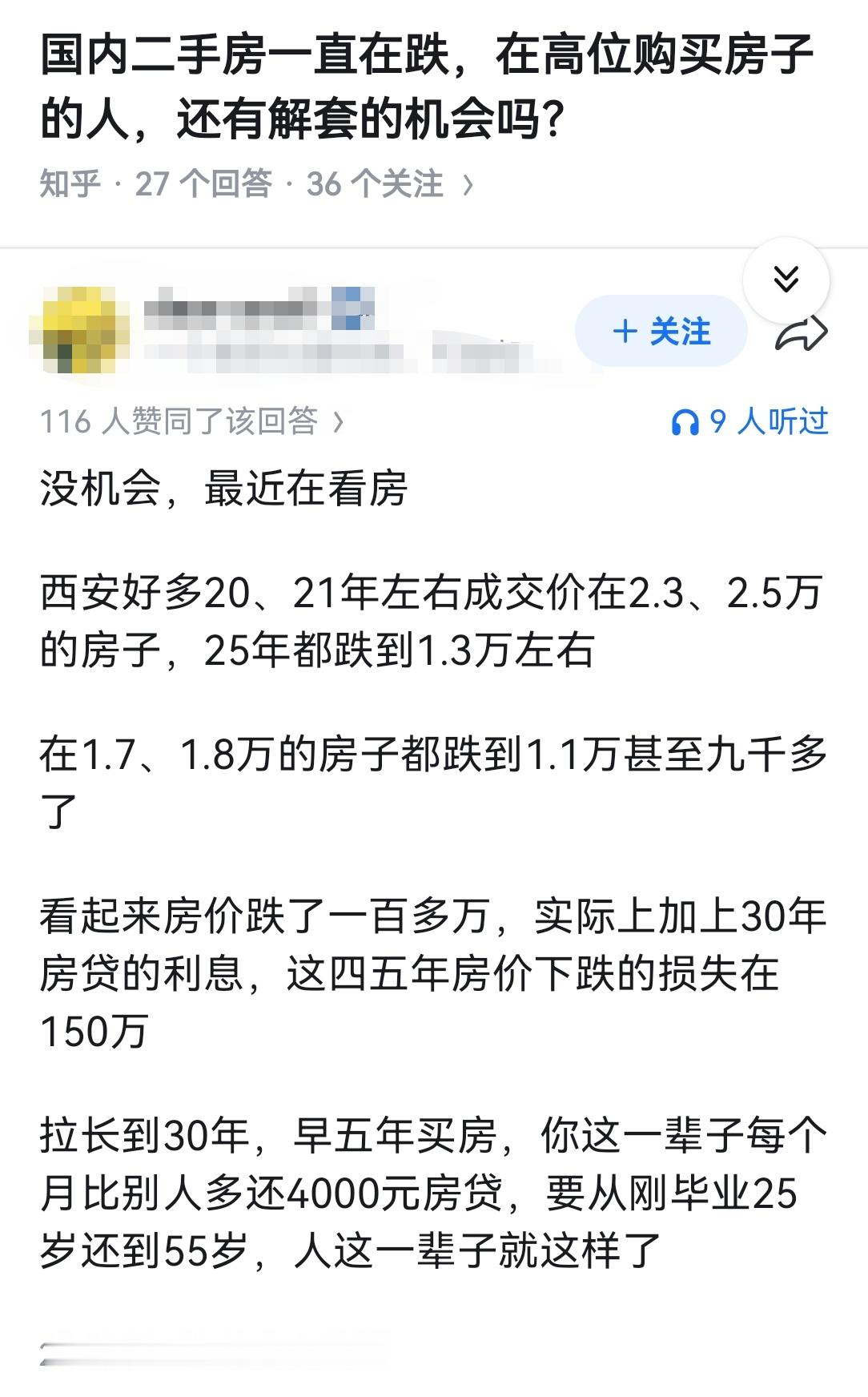

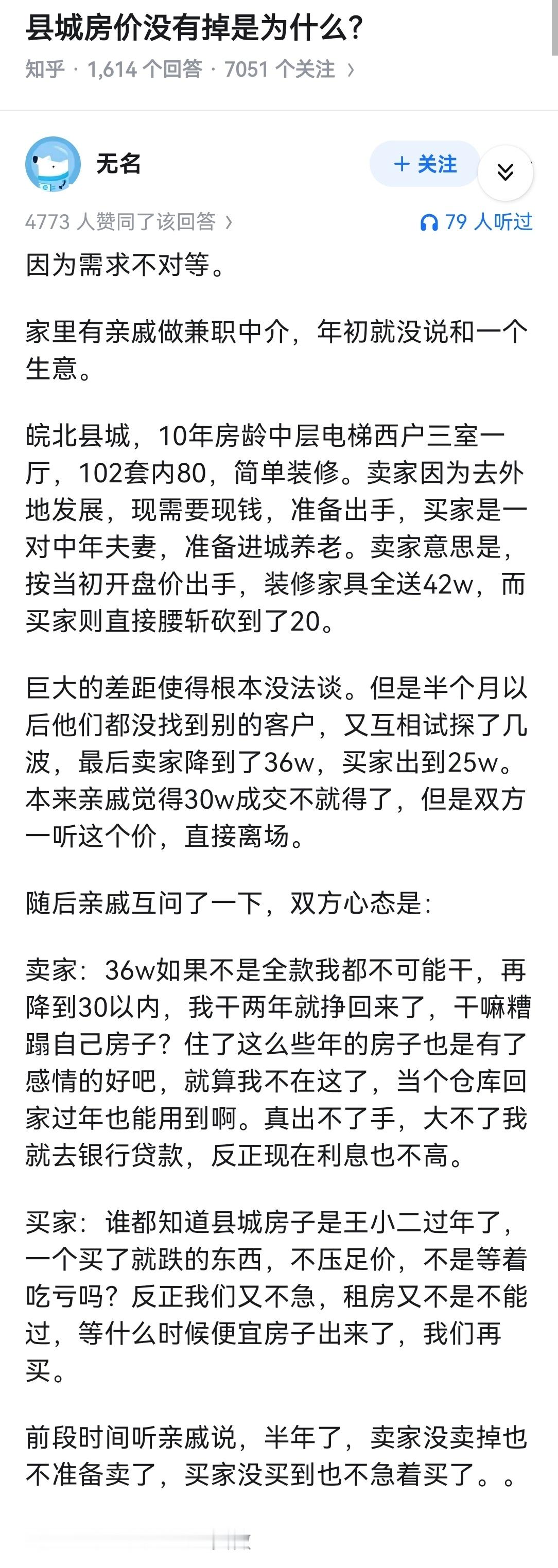

楼市大变局!银行开始当“房东”,你的财富该往哪流? 政策组合拳频出,市场分化加剧,中国房地产市场正经历二十年未有之深刻重构,普通人的资产配置逻辑必须彻底改变。 2026年1月29日,首席经济学家连平在最新研判中指出,中国房地产市场经历罕见深刻调整,正从普涨时代转向 “结构性分化”。 随着利率持续走低,居民存款收益下降,“存款搬家” 现象加速。房地产在家庭财富中的作用发生本质转变。 01 市场现状:走出“硬着陆”,进入漫长温和调整期 房地产市场已逐步走出系统性风险,但并未迎来V型反弹。根据罗志恒等经济学家的分析,当前楼市进入一个 周期更长、过程更温和但持续的调整阶段。 2024年商品房销售面积跌破10亿平方米,为2009年以来首次。房价持续下行,70个大中城市住宅价格同比下跌5.8%,二手房价格创2005年有统计以来最大跌幅。 房地产对GDP增长的拉动已由正转负,从经济增长的“助推器”变为 “拖累项”。考虑到建筑、建材、家电等上下游产业链,其对经济的整体拖累更为明显。 02 核心分化:一线坚挺,三四线承压,好房子才抗跌 市场共识是:普涨时代彻底结束,结构性分化时代全面开启。 连平明确指出,未来只有 “核心城市、核心地段、核心房产” 能够穿越周期。人口、产业、资金正加速向京津冀、长三角、粤港澳大湾区等核心城市群聚集。 上海、深圳等一线城市现房库存去化周期已不到8个月,供需关系偏紧。而众多三四线城市面临需求不足、库存高企的双重压力,调整周期将更长。 产品也在分化。随着人均住房面积提升,市场从解决“有没有”转向追求“好不好”。绿色、智慧、舒适的“好房子” 成为保值关键,老旧房产则面临价值重估。 03 新现象:“银行直供房”上市,会冲击二手房吗? 一个值得关注的新现象是:银行开始直接下场卖房。 这些被称为 “银行直供房” 的房产,是银行收回的断供抵押物。与法拍房相比,其流程更简单、产权清晰,且价格通常更低,为购房者提供了“捡漏”机会。 连平分析,这类房产多为个案,且类型、地段五花八门,不会对二手房市场价格造成大规模冲击。但其出现本身,反映了市场调整深度与银行处置不良资产的迫切性。 04 政策路径:从“止跌回稳”到构建新模式 中央已将 “促进房地产市场止跌回稳” 明确为政策底线。2024年“9·24”以来,降首付、降利率、优化“白名单”等政策密集出台。 短期政策核心是 “防风险、稳预期”。多位经济学家建议,应实质性放宽一线城市限购,降低交易成本,并探索由 中央层面设立“房地产稳定基金”,用于“保交楼”和收储存量资产,以强力信号扭转市场预期。 中长期目标是 构建房地产发展新模式,即“租购并举”、以人定房、以房定地、以地定钱,从源头上解决供需错配问题。 05 财富流向:房地产权重下降,资金寻找新引擎 在楼市分化、利率走低的双重背景下,居民财富配置正经历历史性转向。连平指出,未来最重要的投资方向可能是 权益类资产。 2025年以来,宏观政策史无前例地支持资本市场,提出 “以投资者为本”。央行创设支持资本市场的结构性工具,中央汇金明确类“平准基金”定位,为股市创造了前所未有的金融环境。 同时,一批代表新质生产力的高科技公司持续涌现,为股市提供了优质标的。房地产市值蒸发过程中流出的部分资金,正逐步流入股市。 对于个人资产配置,连平建议可参考 “3322”或“4321” 的比例:即房产、权益类金融资产、现金存款、黄金四类资产进行多元化组合,并根据个人风险偏好调整。 随着二手房交易渐成主导,市场定价将更趋市场化。政策工具箱仍在扩容,从城中村改造到收储去库存,多措并举旨在打破“房价跌-预期弱”的负向循环。 市场共识是,复苏之路非坦途,但最危险的时刻正在过去。对于普通人而言,理解分化、拥抱多元,是穿越周期、守护财富的必修课。

3月开始中国或将迎来四大降价潮:除房价以外,这三类也要降价了!大家好,今天跟

【5评论】【14点赞】