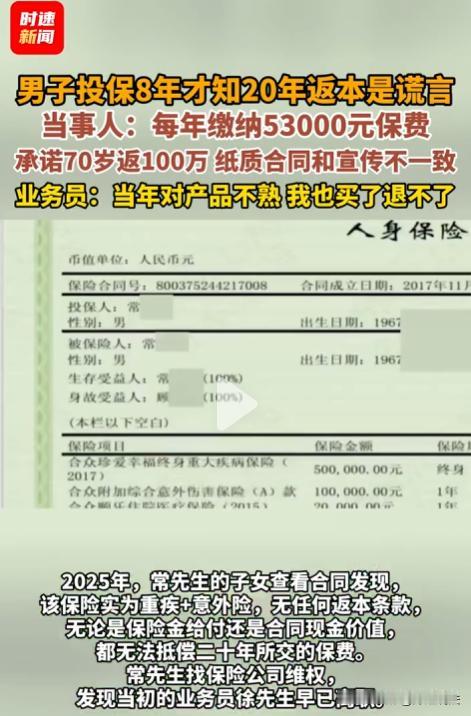

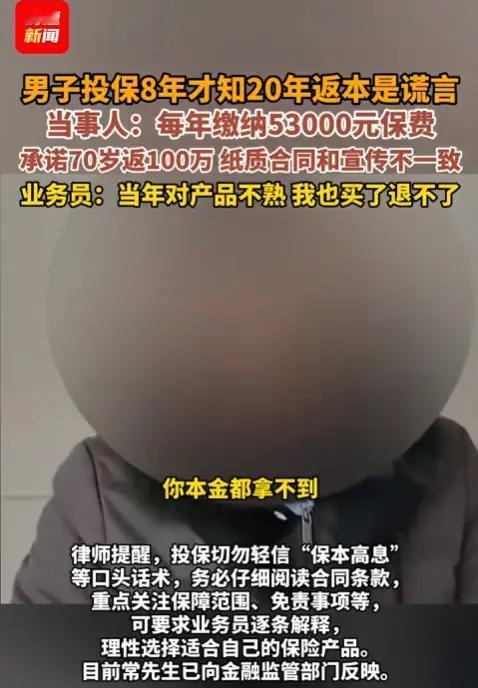

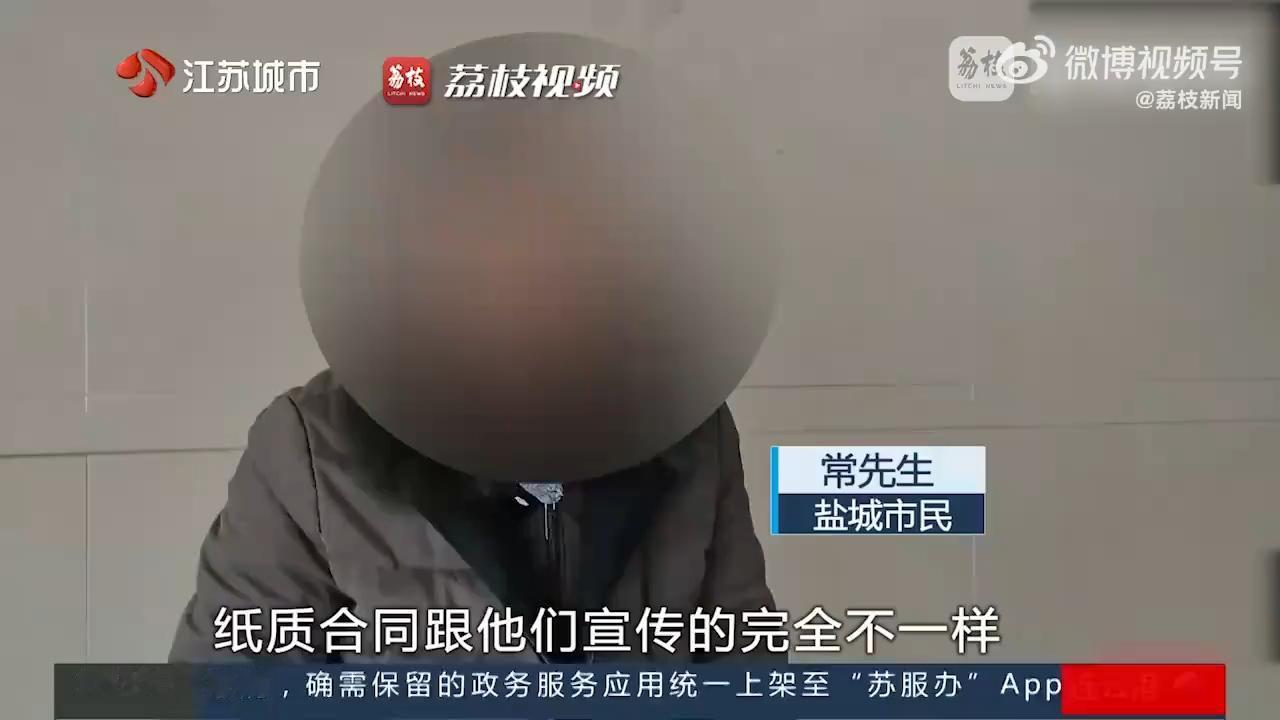

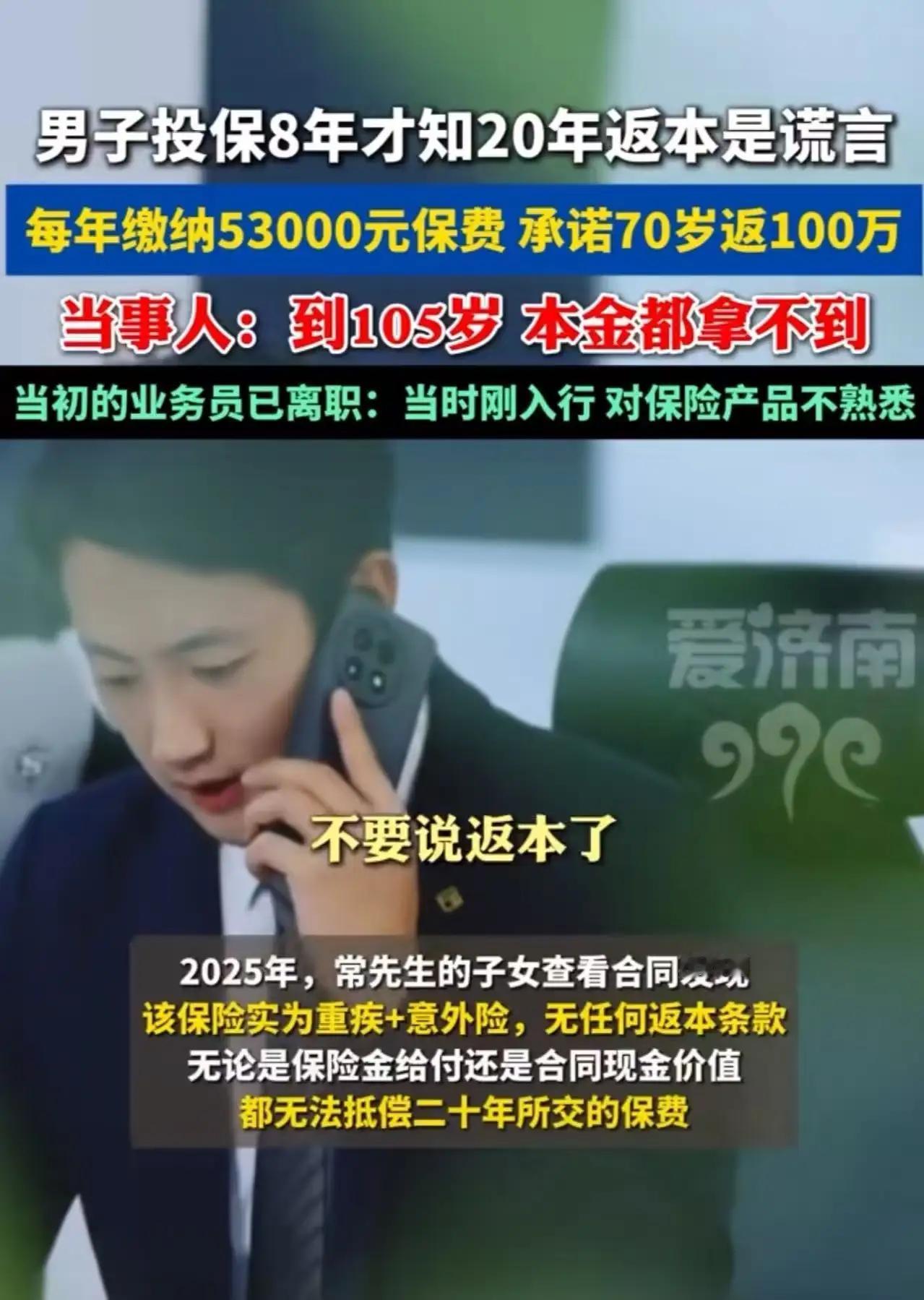

江苏盐城,50岁的常先生为抵御未来生病风险,想买份养老兼顾医疗的保险,朋友徐某在保险公司当业务员,便向他推荐了一款产品,称每年交53000元,20年后70岁能拿100万,常先生没细看合同就买了,投保8年后,儿女发现合同与宣传不符,20年根本拿不回本金,常先生找徐某,徐某已离职且称自己也被坑,找保险公司,对方让等答复却没回应,这事让常先生十分闹心。 本信息来源于时速新闻...... 常先生在工厂干了大半辈子,靠着微薄的收入,省吃俭用,也攒下了点积蓄。 如今年纪渐长,身体也不如从前,时常担心会给本就不富裕的家庭带来沉重负担,更怕拖累辛苦养大的儿女。 一次机会,常先生和老友徐某相聚,徐某在保险公司工作,听闻常先生的担忧后,说自己公司有一款保险产品,简直就是为常先生量身定制的。 每年只需交53000元,连续交20年,等常先生70岁的时候,就能一次性拿到100万,这100万不仅能保障养老生活,还能应对可能出现的医疗费用。 常先生文化程度不高,对保险知识更是一知半解,听着徐某滔滔不绝的介绍,看着他信誓旦旦的样子,常先生心动了。 常先生觉得徐某是自己的朋友,肯定不会坑自己,而且这保险听起来收益颇丰,对自己和家庭都有好处。 于是,在徐某的催促下,常先生没有仔细阅读合同条款,就匆匆签了字,办理了投保手续。 此后,每年按时缴纳保费,满心期待着20年后的美好生活。 8年后,常先生的儿女长大成人,开始关注起家里的财务状况,一次偶然的机会,他们发现了父亲购买的这份保险合同,仔细研读后,发现合同内容与徐某当初的宣传大相径庭。 按照合同规定,20年后常先生根本拿不回本金,更别说100万了,所谓的养老兼顾医疗保障,也存在诸多限制和漏洞,根本无法达到徐某所承诺的效果。 儿女们又气又急,赶忙将这个消息告诉了常先生,常先生听后,整个人都懵了,他怎么也没想到,自己辛苦攒下的钱,就这样被一份不靠谱的保险给套住了。 常先生心急如焚地找到徐某,希望能讨个说法,可此时的徐某,早已从保险公司离职。 面对常先生的质问,徐某一脸无辜地说,自己当初刚入行,对保险业务一知半解,也是被公司误导了,自己也是受害者。 常先生对徐某的解释半信半疑,但事已至此,也只能寄希望于保险公司能给个合理的解决方案。他多次前往保险公司,向工作人员说明情况,要求退保或者按照宣传的收益进行赔偿。 然而,保险公司的工作人员总是以各种理由推诿,让常先生回家等答复。 可这一等就是好几个月,始终没有得到任何实质性的回应,常先生感到无比绝望,自己攒了半辈子的钱,难道就这样打了水漂? 从法律上来说,他们到底有没有责任呢? 根据保险法规定,保险公司在销售保险产品时,不能隐瞒重要情况,也不能进行虚假承诺。 业务员徐某在向常先生推荐保险产品时,口头宣传的内容和合同里的条款不一致,这明显就是销售误导。 常先生是基于徐某的虚假宣传才购买了这份保险,他的购买行为是在被误导的情况下做出的。 虽然徐某已经离职了,但他在销售保险的时候是职务代理行为。 职务代理就是说,业务员在公司的授权范围内进行业务活动,所产生的法律后果由公司承担。 所以,就算徐某离职了,保险公司也不能推脱责任,得为徐某的销售误导行为负责。 常先生作为消费者,在这种情况下有权利维护自己的合法权益。他可以收集徐某当初的宣传资料、和徐某的聊天记录、保险合同等。 有了这些证据,他就可以向保险公司提出要求,撤销这份保险合同,并且让保险公司退还他已经缴纳的保费。 如果保险公司还是不理会常先生,不给他一个合理的答复和解决方案,常先生还可以向当地的保险监管部门投诉。 保险监管部门有责任对保险公司的违规行为进行调查和处理,保护消费者的合法权益。 要是监管部门的处理结果还是不能让常先生满意,他还可以提起诉讼。 对于此事,大家都是怎么看的呢,一起来讨论一下吧!