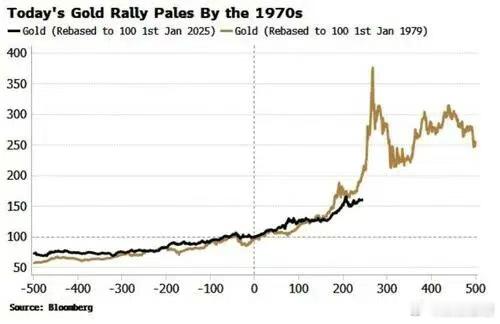

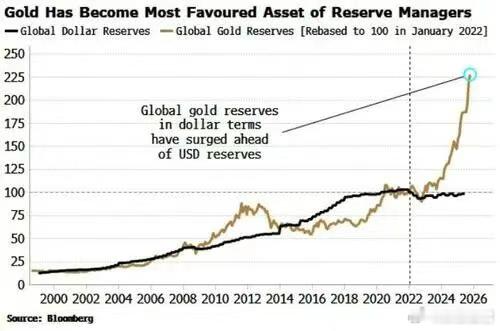

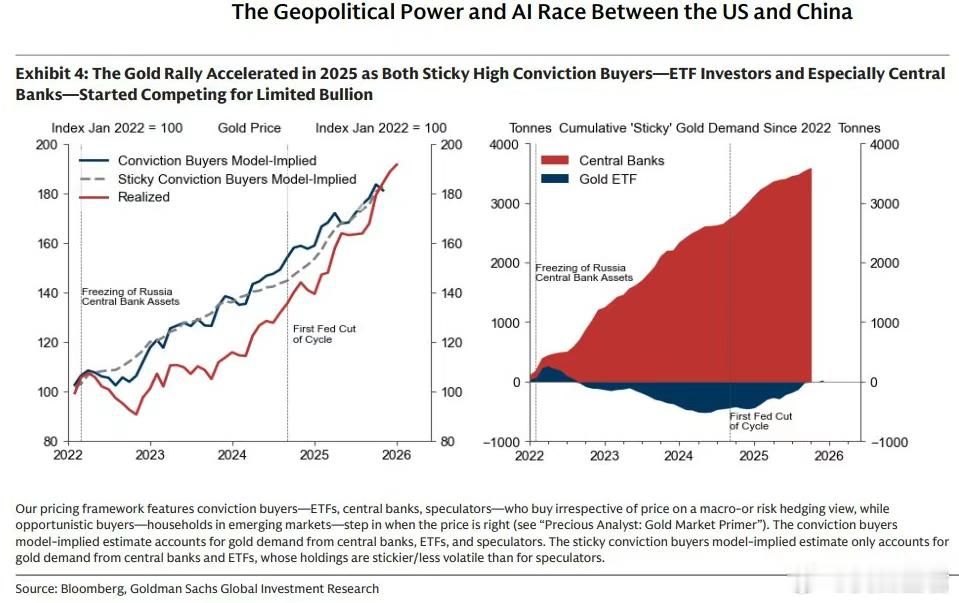

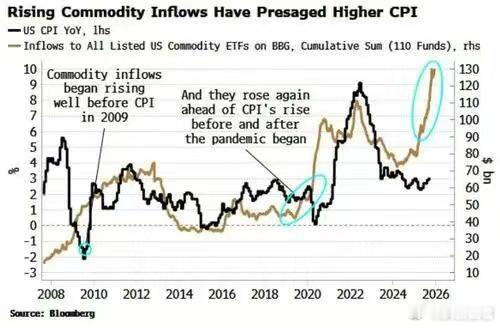

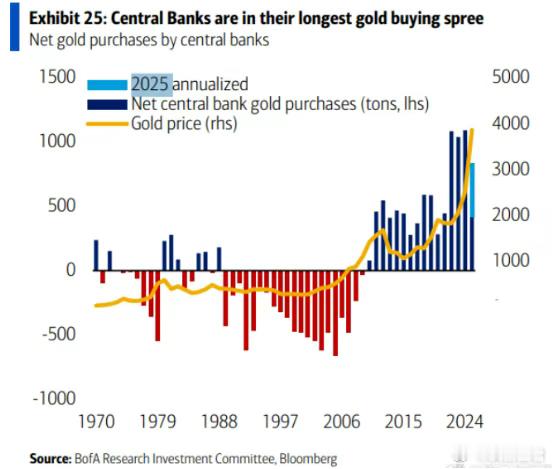

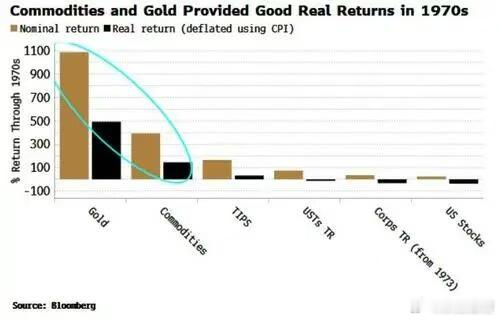

通胀不起,周期不止。。刚刚过去2025年,贵金属的涨幅非常惊人,黄金白银的价格都创下了历史新高。最近一段时间甚至很多人,拿这轮黄金价格上涨和上世纪七十年代那轮上涨做对比。这些人认为,黄金价格这几年的涨势虽然很强劲,但比起1970年代末近乎垂直的飙升还差得远。我个人确实也觉得,贵金属上涨短期看还没有完全结束,因为现在驱动黄金上涨的主要因素已经变了。在过去很长时间里面,影响黄金价格波动的主要因素,是美元的利率走向。这个事情我们在2022年五月的《贵金属见底了么》讨论过,而且当时说后续可能还会再下行一段。实际情况确实也是这样,从22年五月到十一月,我们看到金价是持续下行的。转折点出现在22年十一月,这个月之后黄金价格的转折点出现了,之前的持续下行开始逐步转为上行。出现这个变化是因为,在2022年俄乌战争开始以后,欧美西方国家通过制裁冻结了俄罗斯的外汇储备。到了这个阶段决定黄金价格因素更多的,变成央行和各国百姓对黄金的购买。各国央行大量购金的原因也很简单,俄乌战争开始以后,西方国家冻结了俄罗斯的外汇储备。这种情况发生以后,各国都觉得万一开仗岂不是自己的外汇储备也可能会被冻结。在这种情况下,出于对自身外储多元化和安全的角度考虑,不少国家都开始了黄金的持续购买。买入从俄乌战争开始不久之后开始,然后在2022年下半年反应在黄金价格上。这就是为啥我们会看到,央行的购买成为这个阶段推升金价上涨的主要动力。从下面这张图看其实就很明显,中央银行购买的黄金也就是红色区域,呈现出持续增长的的趋势。央行有动力配置更多的黄金,是由于地缘政治不确定性和俄罗斯资产冻结等因素的驱动。图中的蓝色区域,主要是黄金ETF对黄金的累积需求,这部分更多的是居民投资需求。对比就可以看出,作为一种更加灵活的投资工具,ETF需求虽然重要,但中央银行的需求驱动是更加显著的。从时间节点来看的话,2022年是新兴国家央行开始加大黄金购买力度的元年。原因是俄罗斯中央银行资产冻结带来的影响,这一事件显著影响了黄金市场。这之后很多新兴国家央行开始加大黄金储备,以对冲政治风险和货币不稳定。所以从2022到2024年黄金的上涨,主要是就是央行买金和投资需求的驱动增长很快导致的。这部分新增的市场购买力,开始竞争市面上有限的存量黄金。但是黄金因为开采难度大,每年产量带来的新增长却很有限,后面到2024年下半年金价上涨开始加速,除了央行的购买还有个原因是美联储在经济周期中开始降息。过往黄金的走势和美元利率走势负相关,所以伴随着美联储降息,又会吸引更多的买家进入市场。所以本轮金价的上涨,是始于新兴市场国家央行强劲买金需求,进而涨价吸引散户投资者入场。然后在美联储降息之后,伴随着央行的继续坚定买入,以及更多新买家带来的增量需求,然后价格上涨就开始加速了。从统计数据上看,目前的央行的黄金购买,过去两三年是有记录以来持续时间最长力度最大的。而且到目前为止,这两类买家都没有看到从过去的购买,转为净卖出的迹象。在这两类买家转向之前,黄金上涨的趋势暂时还不会停,不过中间的调整在所难免就是了。其实如果把时间轴拉得更远,你会发现新兴市场国家的央行开始买黄金,是从经历了全球金融危机之后开始的。那时候美联储为稳住全球经济开启量化宽松,引发了大家对美元纸币购买力贬值的担忧。于是这些央行在这之后持续增持,总持有量相比危机前翻倍,到4亿多盎司。不过这个增持过程整体比较缓慢,对金价的推升是一个渐进的过程,并不像最近两年这么猛烈。转折点出现在2022年的俄乌战争,战争开始之后俄罗斯的外储被冻结以后。不少新兴市场国家央行因为担心外汇储备安全,对美元资产购入增速放缓,黄金购买却加速推进。伴随着金价回升,黄金储备的美元价值,已经大幅超越了其他以美元计价的储备资产(比如美债)。不过虽然黄金价格涨了这么多,新兴市场央行黄金购买开始趋于平稳。但是到目前为止依然没有迹象表明,这些新兴市场国家央行会大规模卖出黄金。因为西方冻结俄罗斯储备资产的先例,仍将影响其他国家,美元资产多元化配置的必要性并未减弱除了新兴市场国家,不少发达国家的央行其实也在重新启动黄金的购买。随着财政赤字创历史新高,法定货币贬值风险上升,增持黄金同样能为其带来收益。央行的购买也影响到了散户投资者,先是新兴市场的散户,之后北美和欧洲的散户也开始买入。可以说到现在为止,不管是央行还是散户的的买入,都还没有看到停下来或者转向卖出的的迹象。通常只有昔日的的黄金买家转为净卖出的时候,才有可能影响到整个上涨趋势。到目前为止这个因素并没有出现,所以现在就判断贵金属马上见顶转势,还是太早了。不过相比价格已经在高位的贵金属,我们可能目前更关注的是其他大宗商品和工业商品。刚刚过去的2025年,是贵金属在舞台上表演的一年,现在时间已经进入到2026年,我们觉得过去一年贵金属价格的上涨,可能只是这轮大宗商品上涨的序曲。因为很可能从2020年疫情以来,美国的的通胀走势会和70年代比较类似。一年多之前,我们在《牛回头还是大反弹》也聊过这个事情。当时说的是,降息以后拉长点时间,二次通胀可能会卷土重来。所以后续如果伴随着美联储降息,二次通胀如期到来的话,大概率2026年又是个商品大年。所有商品的价格影响因子,无非就是供需钱三个因素,共同作用的结果。钱这个因素很容易理解,就是市面上的流动性是不是宽裕,流动的资金是不是多。供需因素主要是受到经济本身内在因素的影响,只要经济没有出现短期大幅衰退,通常需求并不会出现短期大幅衰减。经济平稳增长的状态下,影响供需平衡的因素无非要么是短期需求端出现了增量,要么就是供给端出了问题。比如说上次新能源车爆发式增长的时候,我们就看到锂电池对应的原材料,锂钴镍价格出现了短期暴涨。这就是短期需求端出现增量以后,供需平衡被快速打破,供给端短期跟不上的结果。再比如我们知道国内猪肉的消耗一直都比较平稳,也就是需求端是相对稳定的。所以通常在供给端没啥大的变化之前,猪肉的价格在一定时间并不会产生什么大的波动。上一次猪肉价格暴涨的原因,是因为国内出现了非洲猪瘟,能繁母猪和存栏的猪死了一大片。这等于说需求相对没太大变化的情况下,上游供给端出现了缺口,之前的供需平衡突然被打破了。这个时候在供需矛盾的推动下,自然我们就看到炒作资金涌入到猪肉,肉价在短期出现了大幅上涨。大宗商品现在也面临供需缺口的出现,之前其实我们在《周期王者归来》也讲过中间的逻辑,这里就不多说了。除了供需因素的影响,还有个很大的影响因素是流动性,这个主要是美联储的货币政策决定的。我们知道从2024年四季度以来,美联储从过去的加息缩表抑制通胀,逐步转向了降息和停止缩表。在2025年12月降息的同时,美联储不但停止了缩表,还宣布开始债券的购买。虽然我们不知道这个购买过程会不会持续,但这是一个标志性转向的信号。我们认为伴随着美联储降息的落地,以及美联储开始从过去的缩表转向买债,全球流动性后续会进一步改善。这意味着随着时间流逝,我们会看到全球市场会有更加充裕的资金和流动性。再加上目前全球经济并没有进入衰退,不少大宗商品的需求端相对稳定甚至有一些增长,但供给端想要增产速度却没那么快。所以伴随着美联储降息和停止缩表,全球经济逐步软着陆,需求开始提振。我们很可能会看到,后续大宗商品和之前的贵金属一样,在即将到来的二次通胀里表现出色。上一次通胀持续高企是在1970年代,当时大宗商品在主要资产类别中,提供了仅次于黄金的第二高实际回报率。现阶段我们看到,越来多的大宗商品在经历了美联储加息缩表那段时间的探底之后,开始突破疫情后三年的价格区间。比较典型的的例子,除了我们前面提到的贵金属,还有工业金属里面的铜铝锡。而且从资金流向看,最近一年流入大宗商品ETF的资金迅速增长,钱的流向往往是最诚实的投票机。之前两次出现这种情况,是在2009年和2020年,这都预示了通胀将大幅上升。现在其实不少人,并没有意识到这一点,也没有意识到后续的二次通胀可能会出现。但这恰恰可能是未来一年多时间,我们有比较大概率,可能即将会面临的情况。上个阶段商品的细分类别里面,上涨最猛的细分项是黄金白银这类贵金属。下个阶段其他大宗商品有可能接过贵金属的接力棒,成为接下来二次通胀里面最靓的崽。甚至有些供需存在缺口的品种,在汹涌流动性推动下,涨幅空间甚至可能会超过黄金。因为只要从规模庞大的股票和债券市场中,撤出极小一部分资金重新配置到大宗商品,就有可能带来汹涌的价格波动。所以如果说刚过去的2025年,属于黄金这些贵金属。那么刚刚到来的2026年,则极可能将是其他大宗商品的大年。2025年有色行业涨了一大波,铜博士作为工业金属之王,也收获了很多人的眼球。不过相对26年的整体供需和流动性状况,上一年的铜博士可能也只是开胃小菜罢了。后面在工业金属或者中游化工乃至农产品里面,很可能会有更耀眼的品种出现。后面大宗价格调整和需求减弱,可能要等二次通胀起来,美联储重新开始加息之后。如果美联储因为通胀加息利率提升,叠加AI投资带来的债务问题碰撞,这时候经济衰退可能就要来了。当然了,文章的最后要说,上面的这些看法都是个人现阶段的观点和逻辑推演,后期还是要根据实际情况和数据变化修正。因为中间实际情况会发生不少变化,因此还是要根据后续的实际情况和数据变化,做出相应的调整会比较好。