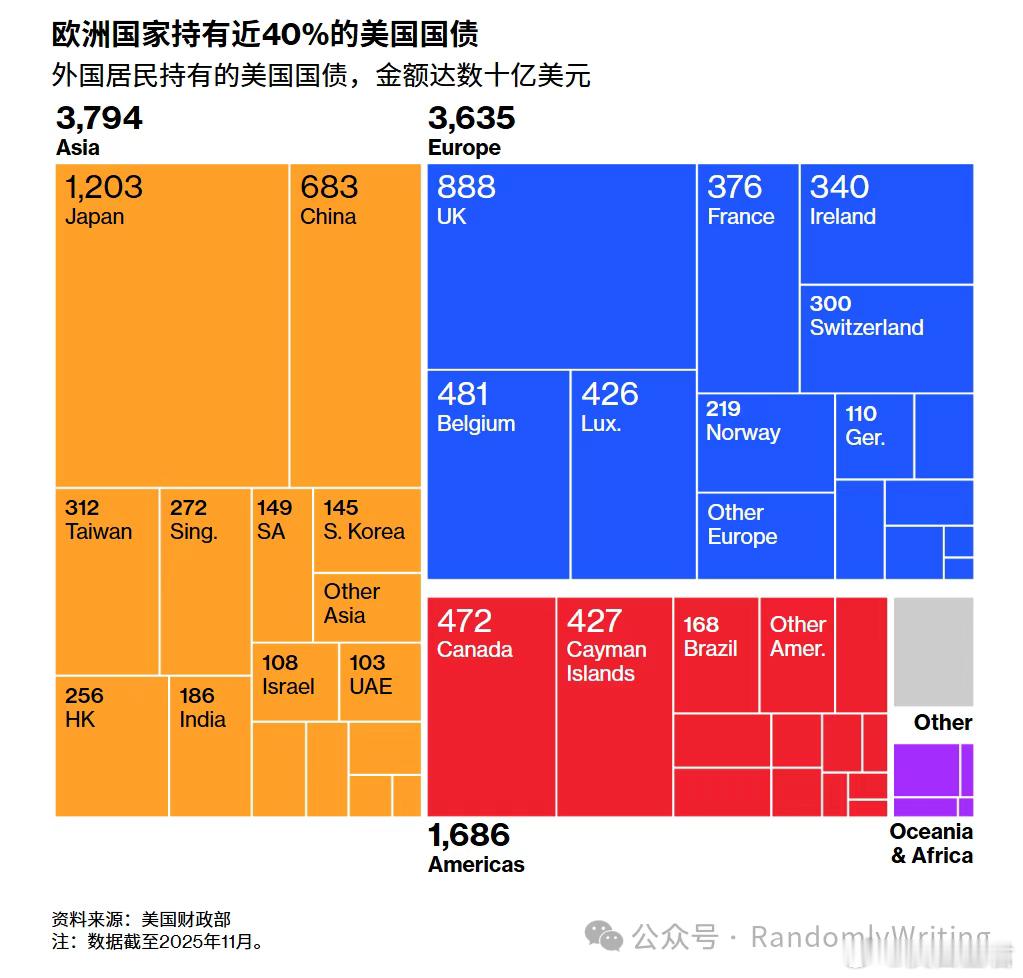

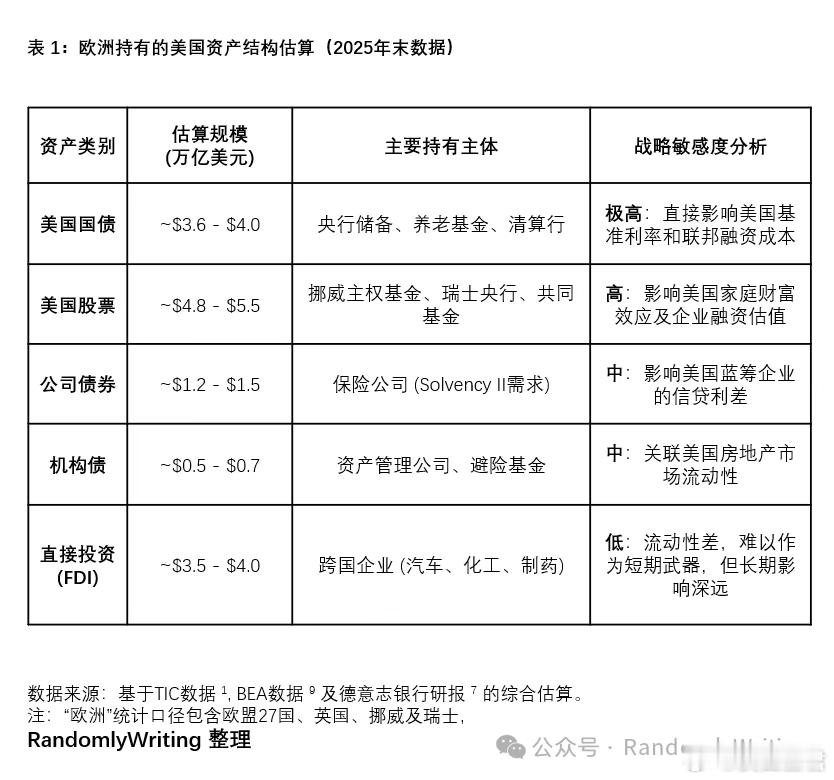

欧洲内部正在讨论10万亿美元资产“武器化” 美国总统特朗普当地时间 19 日表示,如果在格陵兰岛问题上无法达成协议,美国将“100%兑现此前威胁”,对反对美国接管格陵兰岛要求的八个欧洲国家加征关税。详见历史文章:欧洲主权值多少钱?当关税开始标价领土1974年,教员就看到欧洲今日的格陵兰岛危机,他指出了一条路而在欧洲内部,一个完全不同层级的讨论也在同步展开:是否应该动用欧洲持有的、接近 10 万亿美元的美国资产不对称反制手段,以阻止美国对格陵兰岛的主权诉求?这是继昨日针对930亿欧元的美国商品报复性关税之后,欧洲的另一层威力更加强大的反制手段。特朗普政府的对外强硬,并不意味着美国拥有无限承受能力。相反,它掩盖着一系列无法回避的内部约束:持续的通胀压力、尖锐的政治撕裂、以及长期去工业化造成的产业空心化。更重要的是,美国已经被迫在两个方向同时用力——一边是与中国的长期战略竞争,另一边则是对盟友体系的重新定价。现实决定了,美国无法同时承受与中国的全面对抗,以及与欧洲的彻底决裂。1974年,教员就看到欧洲今日的格陵兰岛危机,他指出了一条路美国长期同时运行财政赤字与经常账户赤字。这意味着,美国必须持续吸收外部资本。传统的贸易反制手段,比如对美国波本威士忌、哈雷摩托加征关税,在常规贸易摩擦中或许有效。但在这一次,它们的边际作用正在迅速下降。原因并不复杂:当美国政府愿意为了地缘与主权目标,主动承受经济代价时,关税很难改变其决策。欧洲如果还停留在“对等加税”的层面,实际上是在用低强度工具,对抗高强度目标。要和美国真正掰手腕,欧洲必须直击美国的结构性痛点。这个痛点不在制造业,也不在出口,而在融资。美国不仅是全球最大的军事强国,同时也是全球最大的债务国。它的财政赤字、经常账户赤字和资产高估值,全部建立在一个前提之上:外部资本必须持续流入。当前,美国净国际投资头寸(NIIP)处于历史性的负值,这意味着维持美国庞大的经常账户赤字和联邦预算赤字,需要每天数十亿美元的外国资本流入。欧洲作为美国最大的债权人区域,其资本不仅支撑了美国国债市场,也推高了美国科技股的估值。因此,将资本武器化,即“出售美国”(Sell America),成为了欧洲反制格陵兰危机的终极选项。根据美国财政部国际资本系统(TIC)2024-2025年的数据,外国持有的美国证券总额已突破30.9万亿美元,其中欧洲投资者占据了主导地位,数据显示,欧洲公共与私人部门合计持有接近 10 万亿美元 的美国资产,主要集中在:美国国债、美国股票、对美直接投资三大类上。值得注意的是,过去十年中,欧洲投资者的资产配置发生了结构性转移:从传统的低风险国债向高风险、高回报的美国股票转移。截至2024年中,外国投资者持有的美国资产组合中,股票占比已升至55%。这一结构性变化意味着,欧洲的抛售不仅会冲击债券收益率,更会直接刺破美国股市的泡沫。欧洲不需要“制裁”,只需要改变边际需求讨论“资本反制”,最常见的误解,是把它等同于激进抛售,甚至想象成一场“金融核战”。这种理解既不符合现实,也低估了金融体系的运作方式。在高度金融化的市场中,首先决定价格的是边际需求。谁在持续买入,谁在提供新增资金,谁就在决定估值能否被维持。一旦边际买家退出,哪怕节奏温和,价格体系也会发生变化。欧洲真正的优势,恰恰在于掌握了一部分关键边际需求。以挪威主权财富基金和瑞士国家银行为代表的欧洲主权与官方资金,长期是美国资产的重要配置者。它们的资金规模巨大、配置周期长、仓位高度集中在美债和大型科技股上。这类资金并不需要“抛售”,只要放缓再投资、下调权重、延后配置,市场就会立刻感受到变化。这里的关键不在于“卖出多少”,而在于“谁不再买了”。在当前环境下,美国资产,尤其是科技股估值,依赖的正是这种长期、稳定、被动的资金流入。一旦像挪威主权基金这样覆盖几乎全部标普500成分股的机构,开始调整基准权重,市场失去的不是存量资金,而是持续托举估值的力量。指数资金和量化交易会把这种变化迅速放大。同样的逻辑,也适用于瑞士国家银行。作为少数直接大规模持有美股的央行之一,SNB 的操作天然带有政策信号。一旦其减持高估值科技股,市场不会把它理解为“技术性操作”,而会解读为风险偏好下降。这种解读,本身就会加速去风险。需要强调的是,这些动作在形式上都属于资产配置与风险管理,而非制裁。它们可以被解释为应对通胀、汇率或组合集中度的正常调整,但在效果上,却会对美国资产价格形成持续压力。除了主权和央行资金,欧洲私人部门同样构成重要变量。养老金和保险资金不承担政治任务,但它们对不确定性极其敏感。一旦美国被重新定价为“政治风险上升的市场”,这些资金会率先降低美元敞口、提高对冲比例。历史经验表明,私人资本往往早于政府行动,而且一旦撤离,很少回头。还有一个经常被忽视的托管与结算体系。比利时、卢森堡等国家名义上持有大量美国资产,真实原因在于它们是全球资金的托管与注册中心。欧洲或许无法直接指挥这些资金的去留,但它掌握规则制定权。在极端情况下,通过监管和结算规则改变交易条件,本身就足以构成强烈信号。这不是“卖出资产”,而是改变资产能否顺畅流动的前提。归结起来,欧洲不需要公开对抗,就能持续改变市场定价的路径就有三条:第一,美债到期后不再滚动再投资,让需求自然收缩;第二,下调美股在全球资产配置中的权重,尤其是权重科技股;第三,通过风险权重、对冲要求等方式,提高美元资产的持有成本。第一条传导链美债 → 利率 → 美国财政与实体经济美债市场高度依赖外资。外国投资者持有约三分之一的美国国债,其中欧洲占比显著。如果欧洲边际需求下降,市场会出现三步反应:首先,一级交易商需要承接更多国债供给,资产负债表压力上升;其次,回购市场的资金开始趋紧,短端利率波动放大;最终,长端国债收益率被迫上行,以吸引新的边际买家。收益率上行并不会停留在国债市场内部。作为全球资产定价的锚,它会同步传导至住房按揭利率、企业债融资成本以及地方政府和公共部门的融资条件。对美国而言,这意味着财政成本上升与实体经济承压同时发生。第二条传导链股市 → 财富效应 → 特朗普的中期选举相比国债市场,股市的政治敏感度更高,传导速度也更快。欧洲投资者持有约五分之一的美国流通股,这使得欧洲资本在美股中扮演着重要的边际定价角色。当前美股估值高度依赖两个条件:全球流动性持续充裕,以及风险溢价被长期压缩。一旦欧洲资金开始系统性降配,美国市场会迅速感受到压力。通常的路径是,权重股率先承压,随后指数资金被动卖出,动量和量化交易失效,波动被放大。这一过程之所以具有高度政治敏感性,是因为美国中产阶级的财富高度绑定股市。养老金账户、401(k) 计划和指数基金,使得资产价格变化能够快速转化为社会情绪和政治压力。对于正在面对中期选举压力的特朗普而言,股市下行带来的冲击,远比贸易逆差数据更直接,也更难忽视。第三条传导链美元成本走弱+融资成本上升 → 滞涨风险传统危机中,美元通常走强。但这一逻辑依赖一个前提:风险来自外部冲击。如果风险来自美国自身政策,情况会发生变化。当欧洲资本减少美元资产敞口、资金回流本币或其他市场时,此时会出现如下情境:美元走弱输入型通胀上行美联储政策空间收缩在高通胀环境下,这种组合会显著提高滞胀风险。美国也持有欧洲资产但金融体系远比欧洲脆弱需要强调的是,美国在欧洲同样拥有大量资产和利益。美国企业在欧洲的直接投资规模庞大,美国资产管理机构也深度嵌入欧洲资本市场,技术与金融基础设施存在高度相互依赖。这决定了双方都不具备“极端出清”的现实空间,全面金融对抗的成本过高,约束真实存在,这决定了双方都不具备“极端出清”的空间。但相互持有并不意味着对称脆弱:在金融体系中,负债端永远比资产端更脆弱。如果两方都在进行资产武器化的博弈,那么极限情况下,负债方(美国)远比欧洲脆弱。制度条件正在发生变化欧盟已启用《反胁迫工具》(ACI)欧盟已经启用《反胁迫工具》(ACI),该工具允许在成员国遭受经济胁迫时采取反制措施,覆盖范围明确包括金融领域。这意味着,一些过去只能以“自发市场调整”形式出现的资本行为,如今具备了制度正当性。监管层的表态、规则的微调、风险权重和合规要求的变化,都可能被市场解读为方向性信号,并通过价格机制被迅速放大。在这种环境下,资本不需要等待冲突全面升级,也不需要政府下达明确指令。只要制度开始改变风险定价,市场就会提前行动,完成资产配置的再平衡。问题随之出现:市场会不会再次出现类似去年的“Sell the America”?这一问题值得持续关注,因为它并非情绪判断,而是对制度与定价机制变化的理性推演。长期以来,美元、美债和美股被全球投资者同时视为“避风港”,但在去年一次关税冲突升级后,这三类传统避险资产曾罕见地出现同步回调,华尔街将其形容为“Sell the America”。当时,关税政策的突然升级,引发市场对美国政策不确定性的重新定价。道琼斯指数在短时间内大幅下挫,标普 500 市值迅速缩水。更值得注意的是,美债和美元并未像以往那样吸收风险,而是与股市一道承压。这一现象曾被市场视为阶段性异常,但它留下了一个重要信号:当美国政策本身被视为风险源时,美国资产的避险属性并非不可动摇。在当前制度环境已经发生变化的背景下,这一情景是否会以新的形式重现,正成为市场需要持续观察的关键变量。