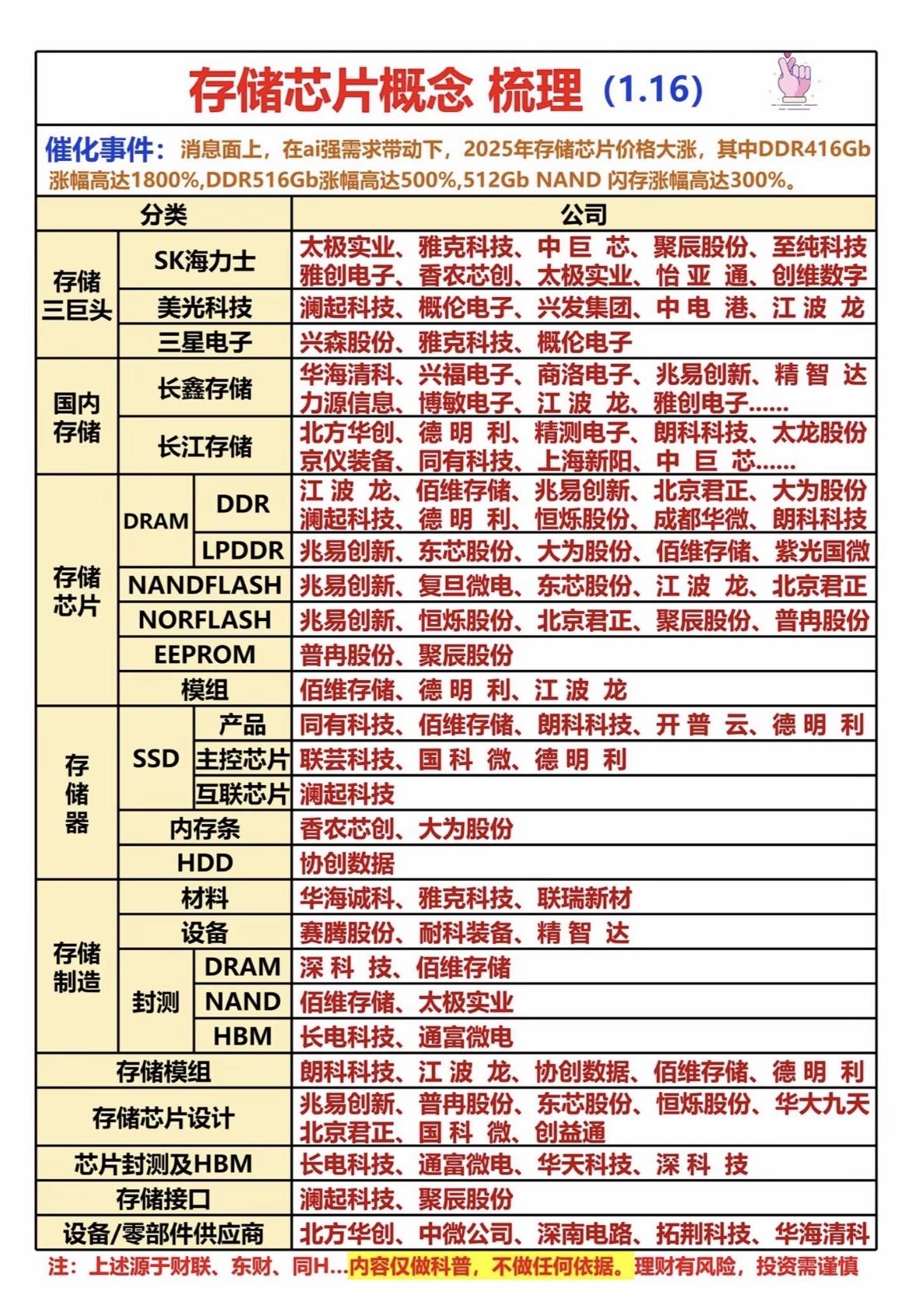

捡到宝了!存储芯片迎超级周期,3家被国家队盯上的高利润公司,估值低到尖叫! 国家队早已潜伏!存储芯片超级周期藏着3个低估值密码 当存储芯片板块单日成交额冲至3200.7亿元,指数暴涨4.08%时,你可能还在疑惑:这波行情是昙花一现吗?但Counterpoint Research的报告早就给出答案——行业已进入“超级牛市”,DRAM价格飙涨40%、NAND Flash涨35%,2026年一季度甚至可能再涨40%-50%。更关键的是,证金、社保这些“国家队”早就用真金白银投票,悄悄重仓了3家低估值高利润标的,这可不是跟风炒作,而是精准踩中了行业的“三重硬核逻辑”。 先说最实在的价格周期红利。AI服务器、新能源车对存储的需求是普通设备的8-10倍,单台AI服务器存储容量达TB级,可三星、SK海力士却把90%先进产能转向高毛利的HBM,传统存储产能收缩,高端DDR5交付周期超90天,“一芯难求”成了常态。供需失衡下,供应商议价能力达到峰值,Counterpoint数据显示,当前价格涨幅已超越2018年历史高点,二季度还要再涨20%。这种“量价齐升”的周期,可不是短期脉冲。 再看政策与国产替代的双重护航。国家“强芯”战略持续加码,上海明确支持存储芯片先进制程突破,长鑫科技295亿扩产IPO获受理,长江存储、长鑫存储全球份额从3.2%提升至7.8%,国产自给率从不足5%稳步爬坡,替代空间大到难以想象。政策托底+国产突围,这赛道根本不是“炒概念”。 更长远的是需求爆发的结构性重构。AI大模型从训练迈向推理,数据中心、工业数字化改造带来海量存储需求,阿里锁定百亿级SSD订单,字节跳动采购额同比增120%,腾讯20亿订单即将落地。终端厂商疯狂囤货,进一步加剧供需缺口,这是AI时代的“刚需”,不是短期炒作。 国家队盯上的这3家公司,个个都是“低估值+高利润+硬逻辑”的典范。赛腾股份作为HBM检测设备龙头,市盈率24.92倍(行业平均38倍),毛利率46.3%远超同行,已批量供货三星,社保和北向资金扎堆;圣泉股份的高纯环氧打入HBM封装供应链,市盈率25倍(行业平均35倍),外资重仓3413万股;大华股份车载+监控存储双轮驱动,市盈率仅14.28倍,证金公司重仓3961万股。它们要么绑定国际头部客户,要么切入核心供应链,2026年订单排期已至三季度,业绩能持续兑现。 现在的存储芯片板块,与其追涨已经翻倍的热门股,不如看看这些被国家队“背书”的低估值标的。政策红利、真实订单、资金托底,三重保险下,成长确定性远超普通题材股。这波超级周期里,真正的机会,往往藏在大多数人还没注意到的地方。