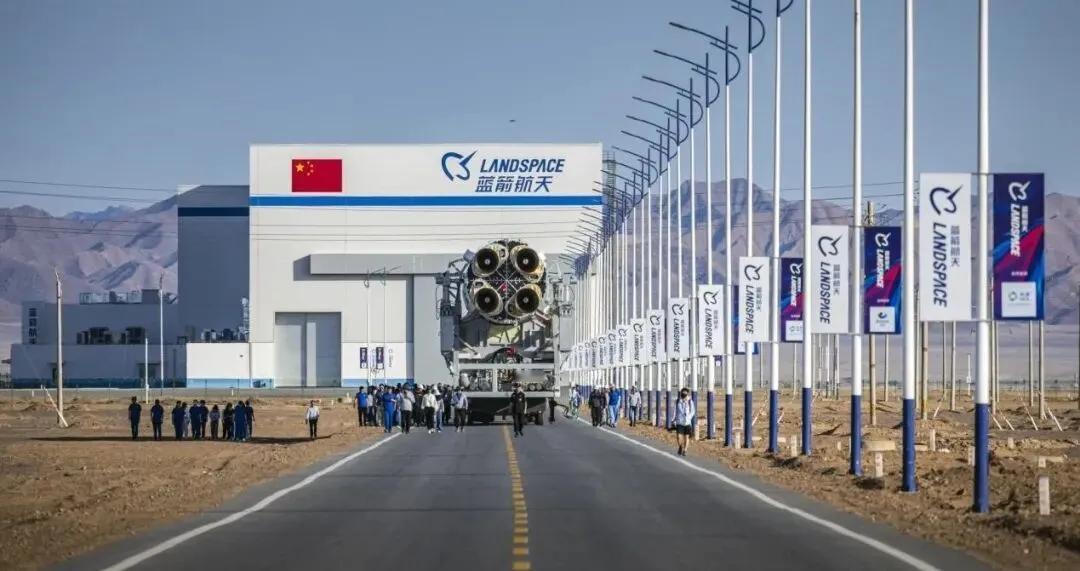

2026商业航天全面爆发!火箭发射+产业链全梳理,政策+技术+资本三重共振 🚀万亿赛道迎来规模化元年!国家航天局设专职监管司、科创板开通上市绿色通道、可回收火箭密集首飞,中国商业航天正从技术验证迈入规模化落地新阶段,这份全产业链梳理带你看清核心机遇! 一、政策东风:从顶层设计到资本护航(权威政策全覆盖) 1. 国家层面:2025年《推进商业航天高质量安全发展行动计划(2025—2027年)》正式印发,设立国家商业航天发展基金,明确培育5-8家年营收超50亿元龙头企业 ;国家航天局成立商业航天司,结束行业监管"九龙治水"局面,审批流程大幅简化 。 2. 资本支持:上交所发布商业火箭企业科创板上市专属规则,允许未形成规模化收入的优质企业上市,蓝箭航天已率先于2025年12月31日获IPO受理,拟募资75亿元加码液氧甲烷火箭研发 。 3. 地方跟进:广东省出台专项行动方案,目标2026年全省商业航天及关联产业规模突破3000亿元,多地发射基地加速建设。 二、技术突破:可回收火箭开启降本革命(核心进展全公开) 1. 发射数据创新高:2025年我国航天发射92次,同比增长超30%,民营商业火箭企业执行23次发射,入轨航天器达324颗,实现"常态化、高频化、规模化"发射 。 2. 可回收技术密集验证:蓝箭航天朱雀三号完成国内首次可回收火箭入轨发射,星际荣耀双曲线三号着陆装置通过南海恶劣海况落震试验,2026年天兵科技天龙三号、中科宇航力箭二号等将陆续开展回收试验 。 3. 成本大幅下降:目前部分可回收火箭发射成本约4200美元/千克,全面回收后有望降至200-500万美元区间,降幅超70%,为低轨星座组网扫清成本障碍 。 三、产业链全景:从火箭制造到下游应用(环节+标的清晰化) ▶ 上游:核心零部件与材料("铲子股"集中区) - 火箭制造:蓝箭航天(液氧甲烷火箭龙头,朱雀三号量产)、天兵科技、星河动力(手握12次发射订单)、中科宇航 ; - 关键部件:斯瑞新材(火箭发动机推力室内壁供应商)、高华科技(朱雀三号1600+枚箭载传感器配套)、航天电器(连接器/继电器核心供应商)、巨力索具(可回收火箭捕获臂生产) ; - 新材料:光威复材(碳纤维材料)、宝钛股份(钛合金部件)、太力科技(火箭回收吸能泡棉) 。 ▶ 中游:发射服务与测控(核心枢纽环节) - 发射服务:中国长征火箭公司(国家队)、蓝箭航天、银河航天(民营领军); - 测控与地面设备:霍莱沃(测控系统)、上海沪工(箭体结构)、超捷股份(精密零部件)。 ▶ 下游:应用场景全面开花(商业化落地加速) - 成熟领域:卫星通信(千帆星座、卫星互联网)、北斗导航高精度定位、遥感监测(农业/环保/城市治理); - 新兴领域:太空旅游、深空探测、太空资源开发,下游应用终端与数据服务将释放千亿级市场空间。 四、市场热度与核心数据(权威来源支撑) 1. 板块表现:万得商业航天主题指数自2025年12月24日起实现8连阳,累计涨幅达36.07%,14只个股区间涨幅超20% ; 2. 资金加仓:30只可回收技术相关个股融资余额合计近299亿元,较2025年三季度末增幅超65%,航天电器、理工导航等增幅翻倍 ; 3. 机构聚焦:超捷股份、广联航空等获百余家机构调研,理工导航、斯瑞新材等融资加仓+机构调研双重加持,成为重点关注标的 。 五、风险提示与发展展望 ✅ 机遇:政策持续加码+技术迭代加速+低轨星座组网需求爆发,2026年有望成为商业航天"规模化发射元年"; ❌ 风险:技术验证不及预期、部分企业业务单一依赖军品(如天箭科技因军品价格调整触发退市风险)、行业竞争加剧导致盈利压力。 未来5年,商业航天将形成"火箭运力+卫星网络+太空应用"的完整生态,硬件制造、发射服务、数据运营等环节将持续受益于产业红利。 ⚠️ 免责声明:本文内容基于国家航天局公告、交易所规则、权威财经媒体公开信息整理,仅为行业梳理,不构成任何投资建议。股市有风险,投资需谨慎。 💬 互动话题:你认为可回收火箭技术会如何改变商业航天格局?哪些应用场景会成为最先规模化落地的领域? 需要我把核心标的按产业链环节做成对比表格,方便快速查阅关键信息吗?

浅谈商业航天目前持有中国卫星,航天电子,中国卫通三只商业航天股。在2026年

【1评论】【9点赞】