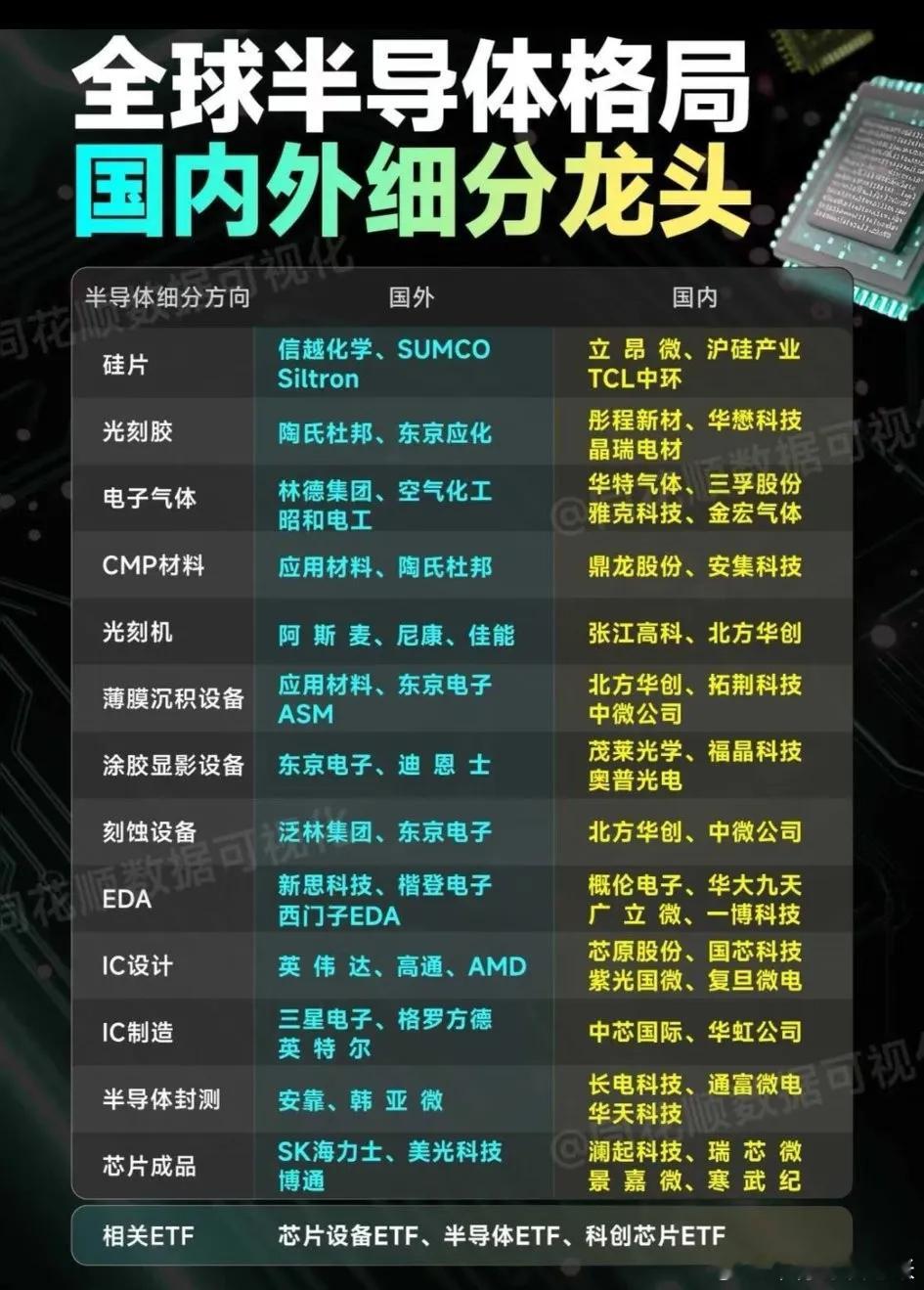

中微公司:收购引爆半导体板块!这些股票或成最大赢家 中微公司重磅收购杭州众硅,剑指CMP设备赛道,半导体设备国产化再下一城!此次并购不仅强化中微自身竞争力,更将带动产业链共振。哪些股票有望成为最大赢家?一文梳理核心受益标的与投资逻辑! 一、中微公司:收购核心标的,直接受益龙头 - 战略升级: 切入CMP设备领域,补齐“刻蚀+薄膜沉积+量检测+湿法”四大工艺,实现全流程解决方案能力。 - 业绩增厚: 杭州众硅12英寸CMP设备已覆盖90nm以下制程,客户包括主流晶圆厂,未来订单有望快速导入中微体系。 - 市场预期: 并购落地或催化股价,复制“并购重组+技术突破”行情。 二、产业链上游供应商:订单增长预期明确 - 材料/零部件标的: 沪硅产业(硅片)、南大光电(光刻胶)、江丰电子(靶材)等,作为半导体设备核心供应商,有望受益于中微产能扩张。 - 逻辑: 中微设备需求提升直接拉动上游材料采购,业绩弹性可期。 三、半导体设备板块共振:国产替代加速 - 核心受益股: 北方华创(刻蚀+薄膜设备)、华海清科(CMP设备)、至纯科技(清洗设备)等。 - 逻辑: 中微并购凸显国产设备技术突破,市场对半导体设备板块关注度提升,资金或流向同类国产替代标的。 四、大硅片与晶圆厂:设备需求提升 - 晶圆代工: 中芯国际、华虹半导体等,先进制程扩产需配套高端设备,中微+杭州众硅的整合或降低其采购成本。 - 大硅片厂商: 立昂微、神工股份等,CMP设备为硅片制造关键环节,需求增长确定性高。 五、潜在并购概念股:市场炒作可能 - 逻辑: 市场或预期其他半导体设备企业跟进并购整合,关注有并购潜力或技术协同的公司,如长川科技(检测设备)、芯源微(涂胶显影)等。 风险提示: 1. 并购整合风险: 技术融合、客户导入进度或不及预期; 2. 市场波动: 半导体周期影响设备需求; 3. 政策变化: 行业监管或贸易环境不确定性。 中微公司 杭州众硅 半导体设备 国产替代 CMP设备 并购利好 热议话题: 谁将成为“并购行情”下的翻倍股?评论区亮出你的投资逻辑!🔥👇