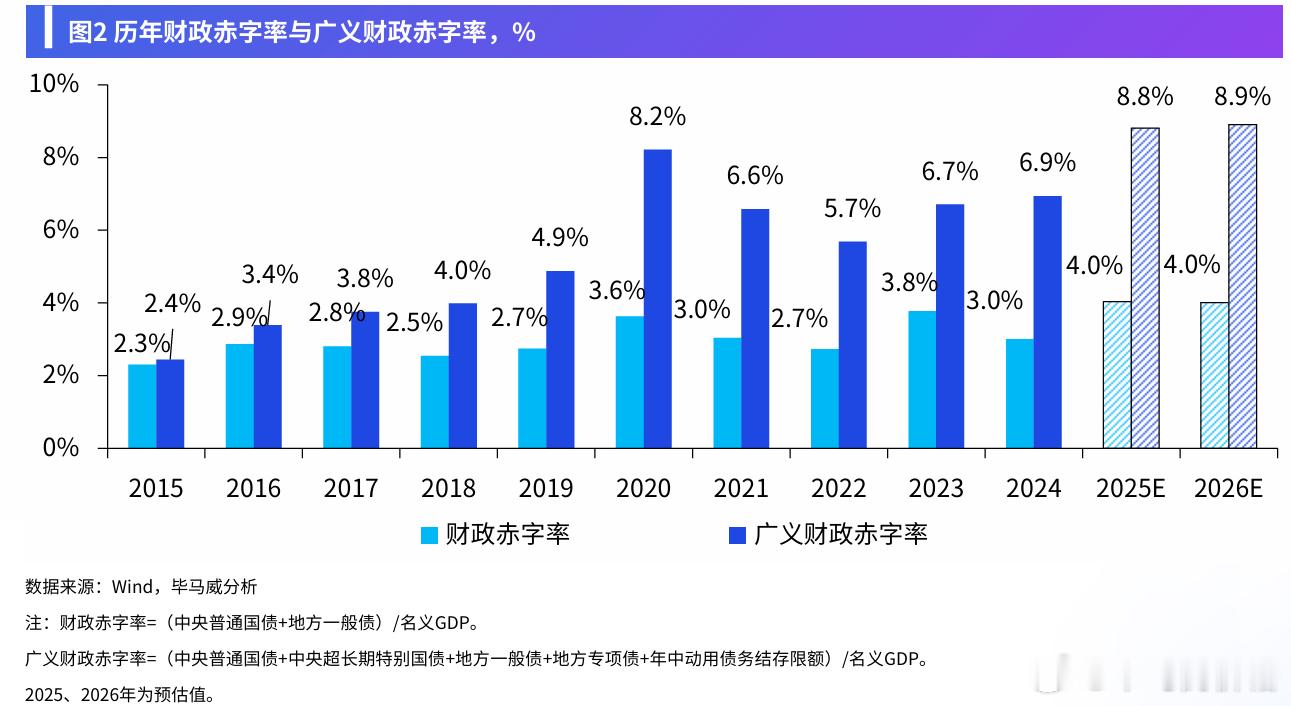

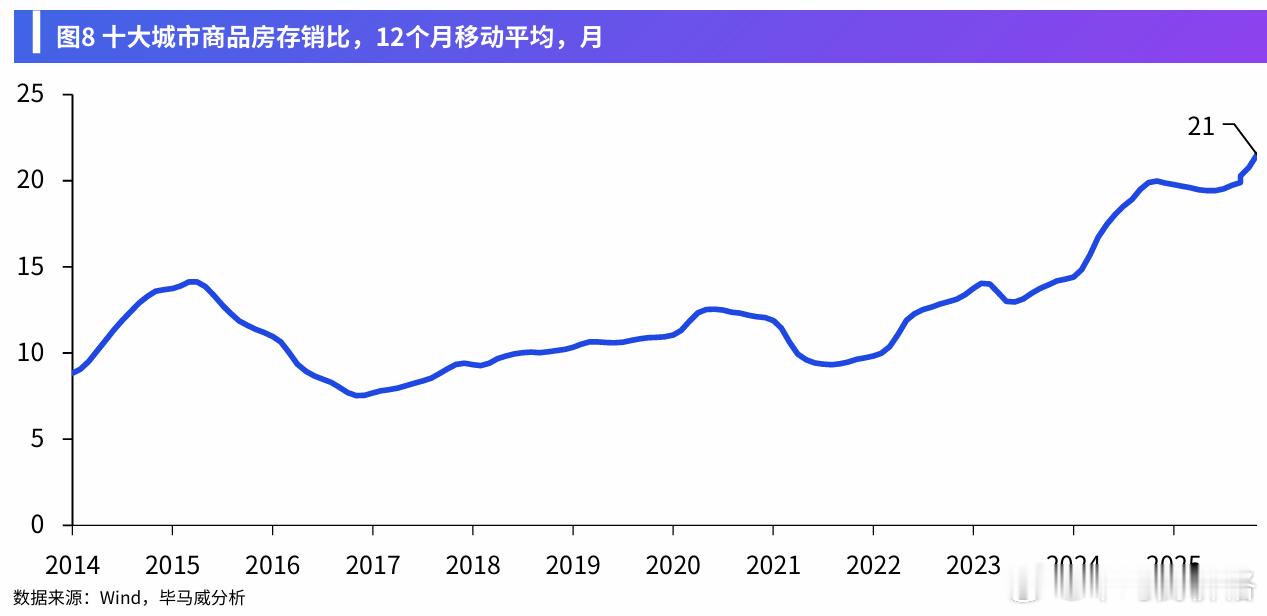

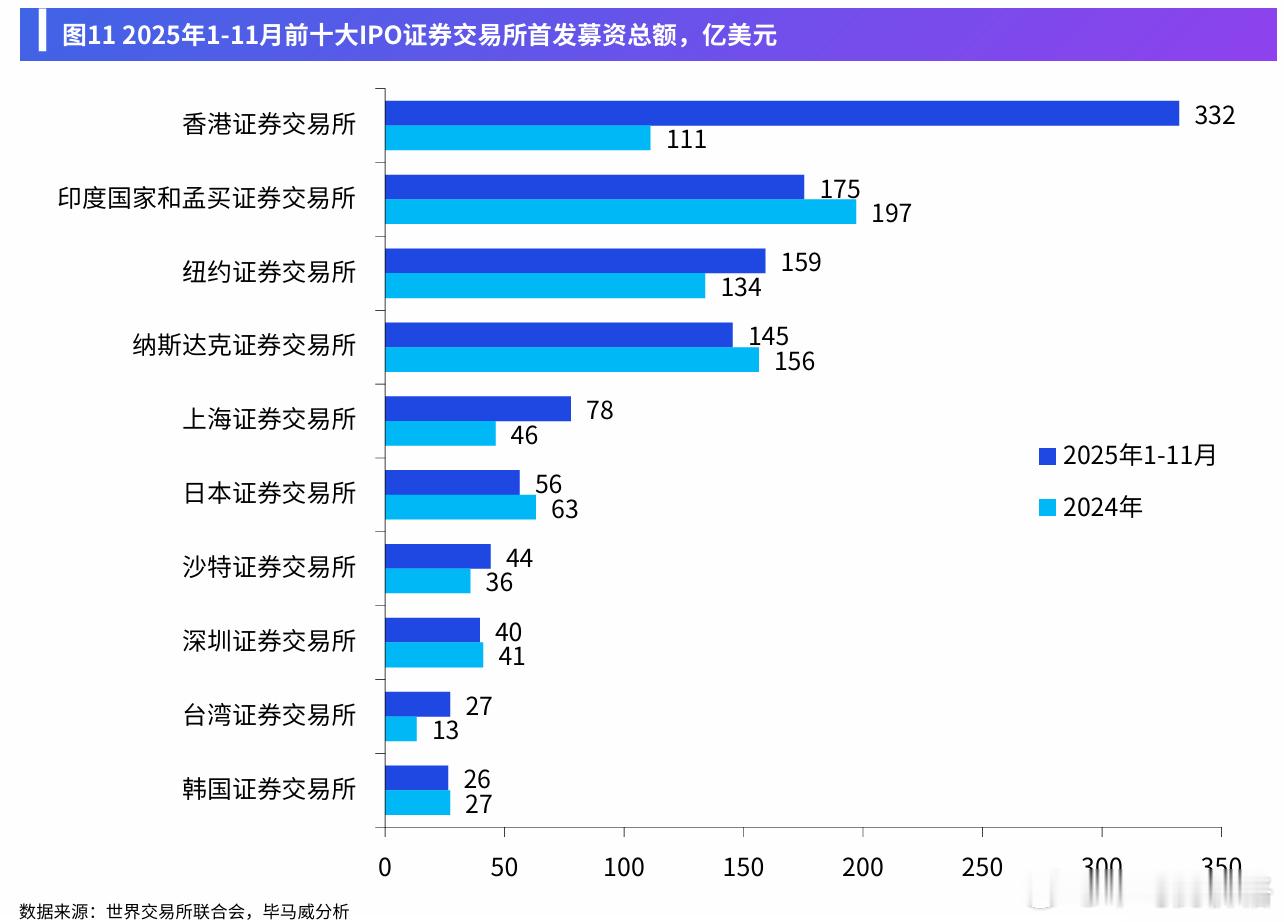

KPMG《2026年宏观经济十大趋势展望》核心观点:2026年作为“十五五”开局之年,中国经济将通过积极的宏观政策与产业升级,推动供需再平衡,实现稳健增长。1. 总体经济预期:稳健增长与供需弥合预计全年GDP增速约为4.8%,供需差距加快弥合。政策合力:稳增长、扩内需与“反内卷”政策形成合力,低效产能有序出清,推动物价从“止跌企稳”转向“温和回升”。开局红利:“十五五”规划重大项目集中开工,实现“开门红”具有战略必要性。2. 宏观政策逻辑:积极有为,央地分工明确财政与货币政策双宽,聚焦扩内需与促创新。财政政策:中央政府承担主要扩表责任,预计赤字率4.0%左右,广义赤字率升至8.9%。中央主导“两新”“两重”等公益性长周期项目,地方专注新兴产业与惠民生领域。货币政策:预计全年降息10-20个基点,降准50个基点,配合财政前置发力,通过国债买卖投放流动性。3. 增长引擎逻辑:消费升级与投资优化消费(主引擎):以旧换新政策延续,并向AI+、银发、育儿等领域倾斜;通过增加教育、医疗、社保等民生投入,提升居民长期消费意愿。制造业投资(最大拉动项):“反内卷”改善竞争环境,提升企业投资意愿;“人工智能+”驱动传统产业数智化改造,设备更新补贴持续支持。基建投资(止跌回稳):“新基建”(如算力网)占比提升;政策鼓励民间资本参与有收益的项目,盘活存量资金。4. 重点产业与市场:房地产新稳态与AI深化房地产:进入“新稳态”过渡期。政府通过专项债和特别国债支持收储(存量房转保障房);供给端转向高品质“好房子”;需求端限制性政策进一步松绑。人工智能:从“生成式”向“代理式(Agentic)”和“物理式(Physical)”跃迁。AI投资回报周期缩短,应用价值在制造、医疗等领域加速兑现,人形机器人有望实现“换道超车”。5. 外部环境与跨境交互:韧性与枢纽升级出口与外资:贸易伙伴多元化及高技术产品(新三样、集成电路)竞争力提升。随全球进入降息周期,人民币资产吸引力增强,资本将重新配置到增长稳健的中国市场。香港角色:战略枢纽地位强化。从“贸易中转站”转型为“一站式跨境服务商”,重点服务企业出海及特专科技上市融资。