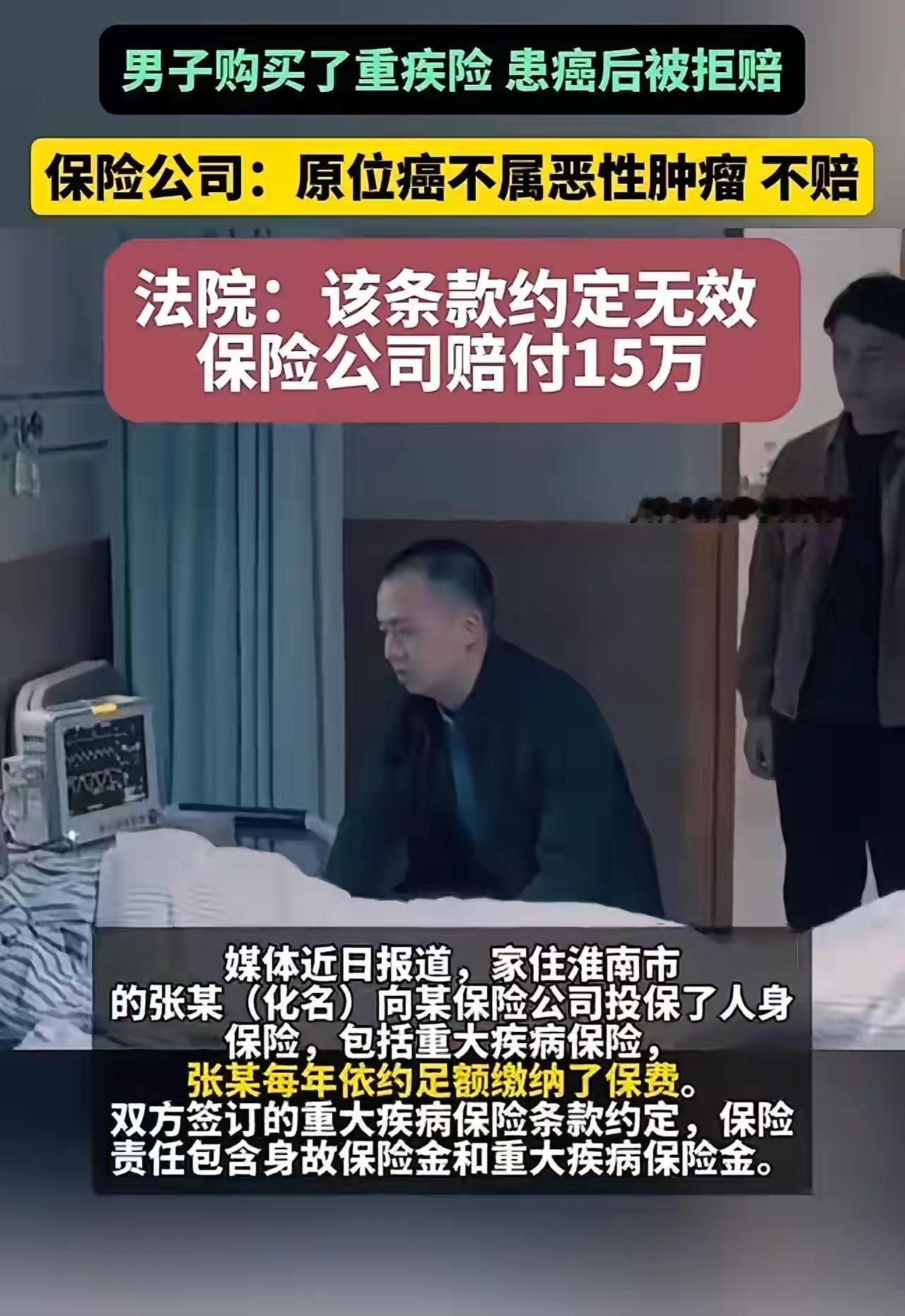

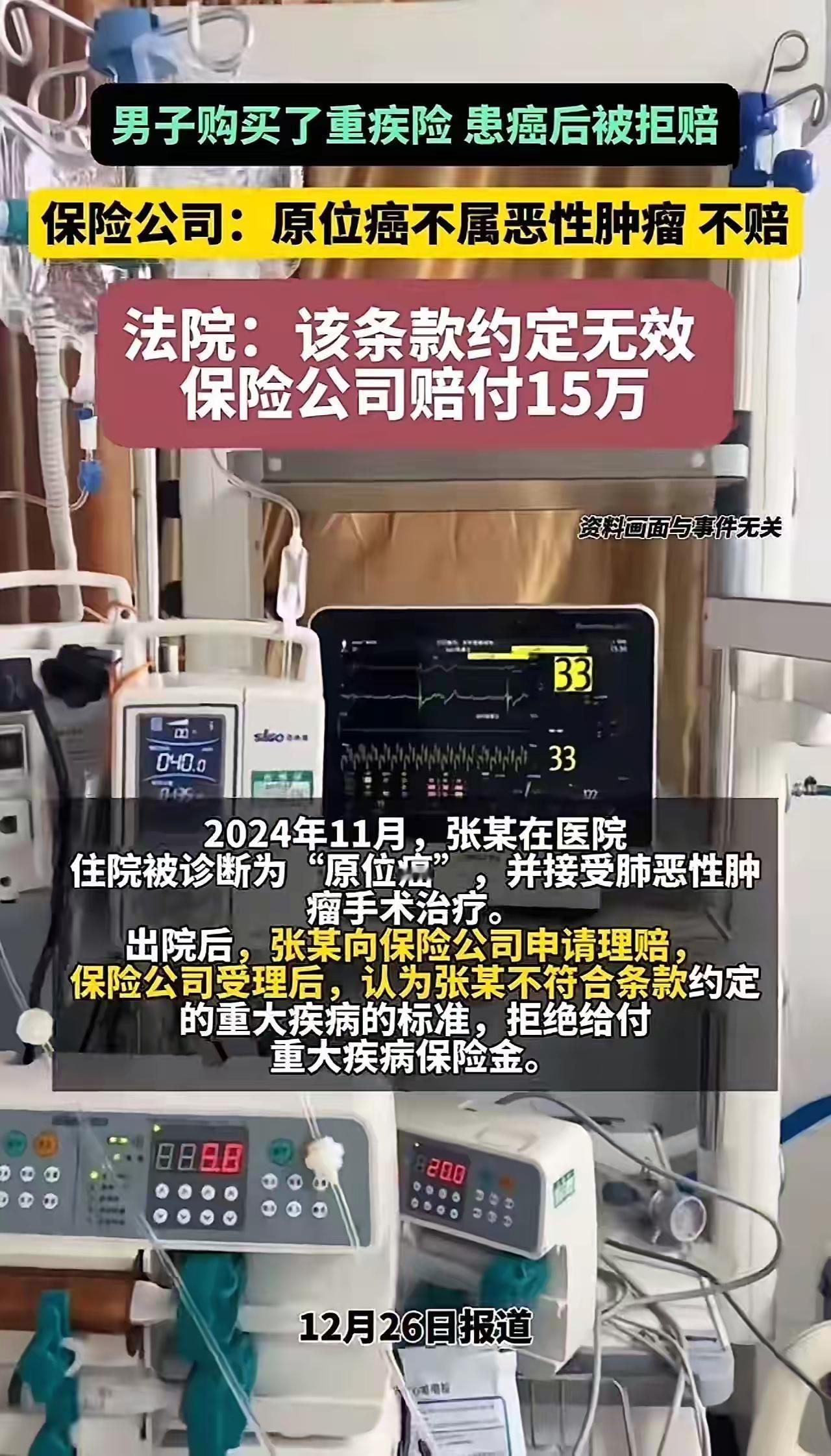

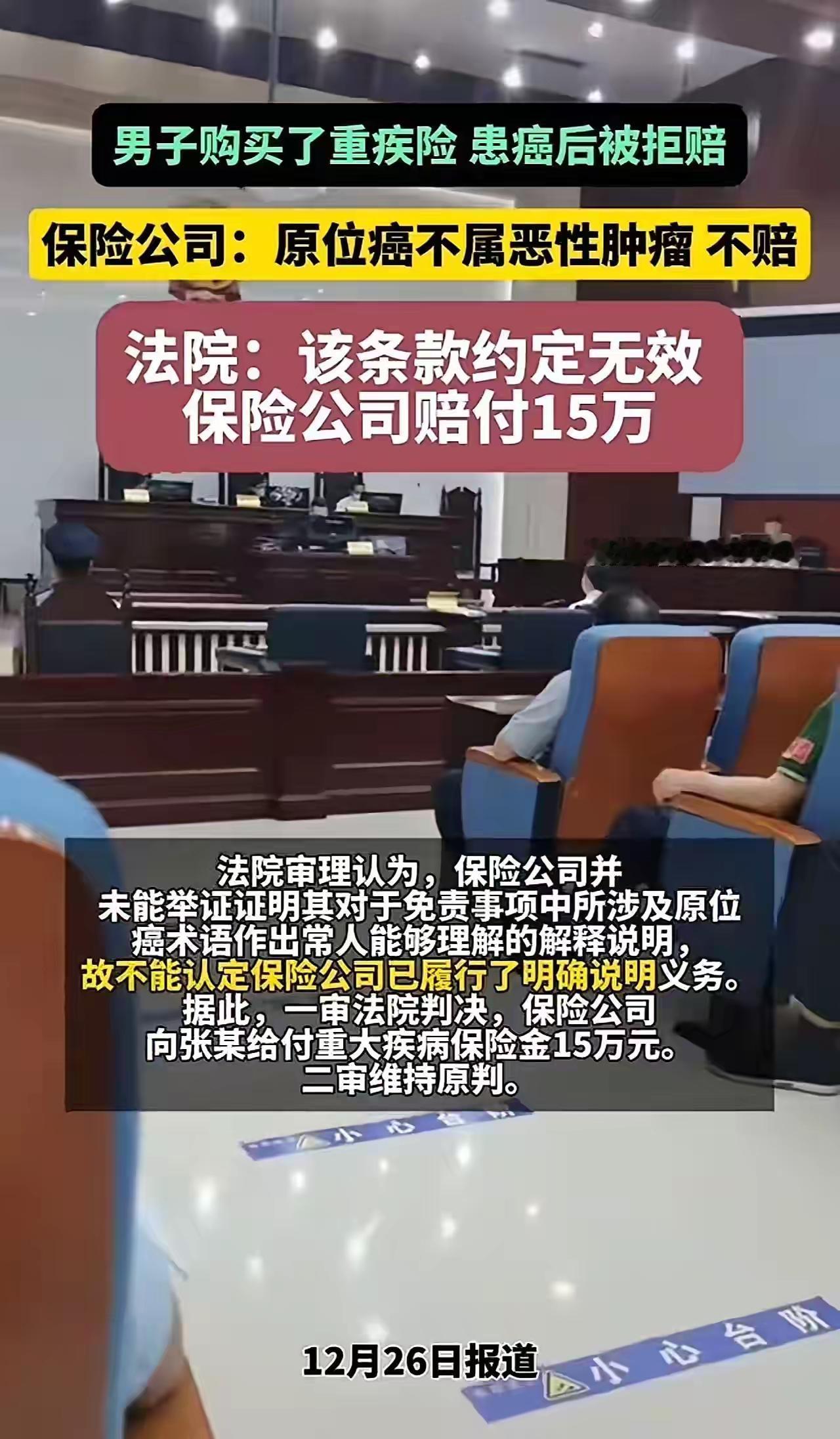

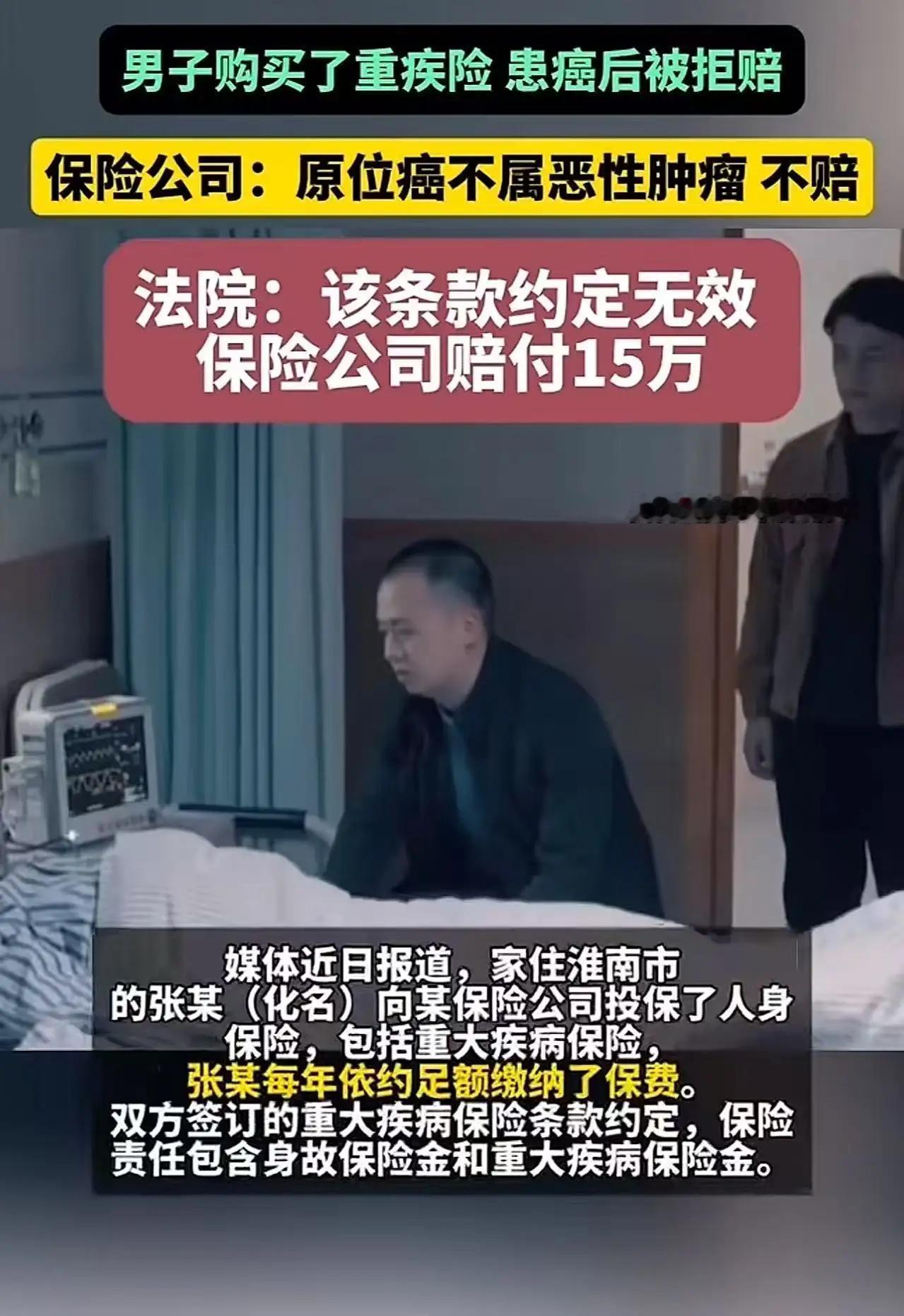

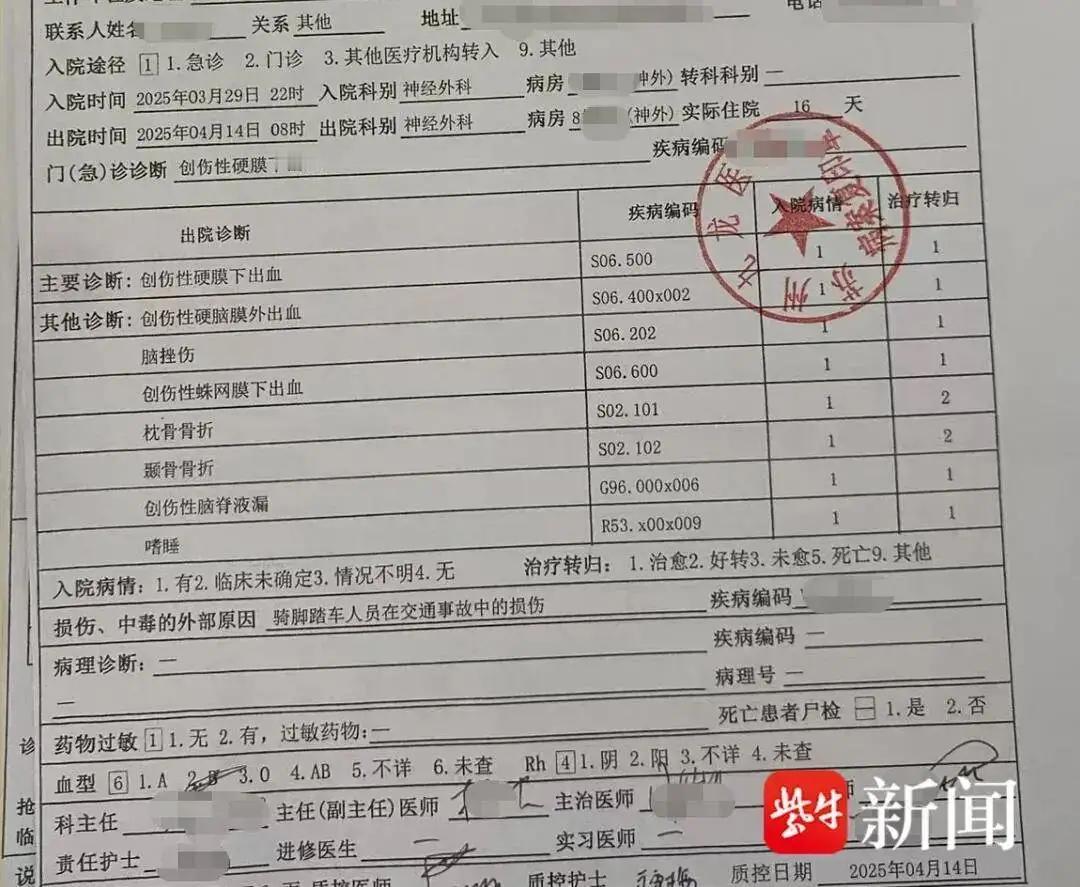

“这次保险公司输了!”男子长期坚持购买保险,患癌后申请理赔却遭保险公司拒赔!保险公司:“原位癌不属恶性肿瘤,不赔!”网友:投保时啥都赔,出险时,这也不赔,那也不赔!简直颠覆了三观! 张某,作为家里的顶梁柱,深知自己肩负着家庭的经济重任。他心里一直琢磨着,万一自己有个三长两短,家里可怎么办? 于是,他决定为自己投上一份“安心保险”。经过多次比较和咨询,张某最终选择了一家口碑不错、条款相对宽松的保险公司。合同签订时,销售人员反复强调:“只要是疾病引发的住院治疗,基本都能理赔,保障很全面。”张某点头如捣蒜,心里暗暗许诺:有了这个保障,家里的天就不会塌了。 然而,命运似乎喜欢开玩笑。几年后,张某不幸确诊为原位癌,经过医生治疗和监测,身体逐步康复。满心期待着保险理赔的他,提交了所有材料,却迎来了冰冷的拒赔通知。理由竟然是:原位癌不属于“恶性肿瘤”,因此不在保险赔付范围内。 这个结果让张某和许多像他一样的普通人震惊不已。他们曾经天真以为,投保的那一刻,所有“疾病”都能得到保障,毕竟,谁都不知道未来会发生什么。可现实却告诉他们:保险合同的“保护伞”似乎只是幻想,真正落到实处的,却是“有限保障”和“有限责任”。 网友们看得愤怒不已:“投保时啥都赔,出险时,这也不赔,那也不赔!这是不是欺骗消费者?”“保险公司是不是在玩文字游戏?原位癌明明是早期癌症,怎么就变成不赔了?”更有人质问:“我们买保险,是为了给家人一份保障,结果却成了陷阱,谁来为我们说句话?” 这背后折射出一个令人深思的社会现象:在追求保障的名义下,隐藏着许多“灰色地带”和“霸王条款”。许多消费者在签订合同的瞬间,或许都没有细读那些晦涩难懂的条款,只知道“买了保险,万一出事就能有保障”。然而,真正出险时,却发现许多所谓的“保障”只是空话。 更令人心寒的是,这种“只赔部分,不赔全部”的套路,让人不禁反思:我们的权益到底被谁守护?保险企业的初衷究竟是什么?是为了真正的“守护”还是为了“利润最大化”?这场“理赔风波”,不过是冰山一角,背后隐藏的是整个行业的“良心危机”。 面对这样的局面,我们是否应该重新审视保险的本质?是否应该加强法律监管,明确界定各类疾病的保障范围?更重要的,是我们每个人都要学会“理性消费”,仔细阅读合同,不能让“保障”变成“陷阱”。毕竟,生命无价,保障应当是实实在在、能经得起时间检验的“安全网”。 这场风波或许还在继续,但它也提醒我们:在追求美好生活的同时,更要擦亮双眼,维护自己的权益。只有这样,才能让“保险”真正成为我们用来抵御风险的坚强后盾,而不是让我们在风雨中迷失的“空中楼阁”。平安理赔 太好的保险产品

大唐圣狗蛋

保险公司不保险,又不是一两天的事了