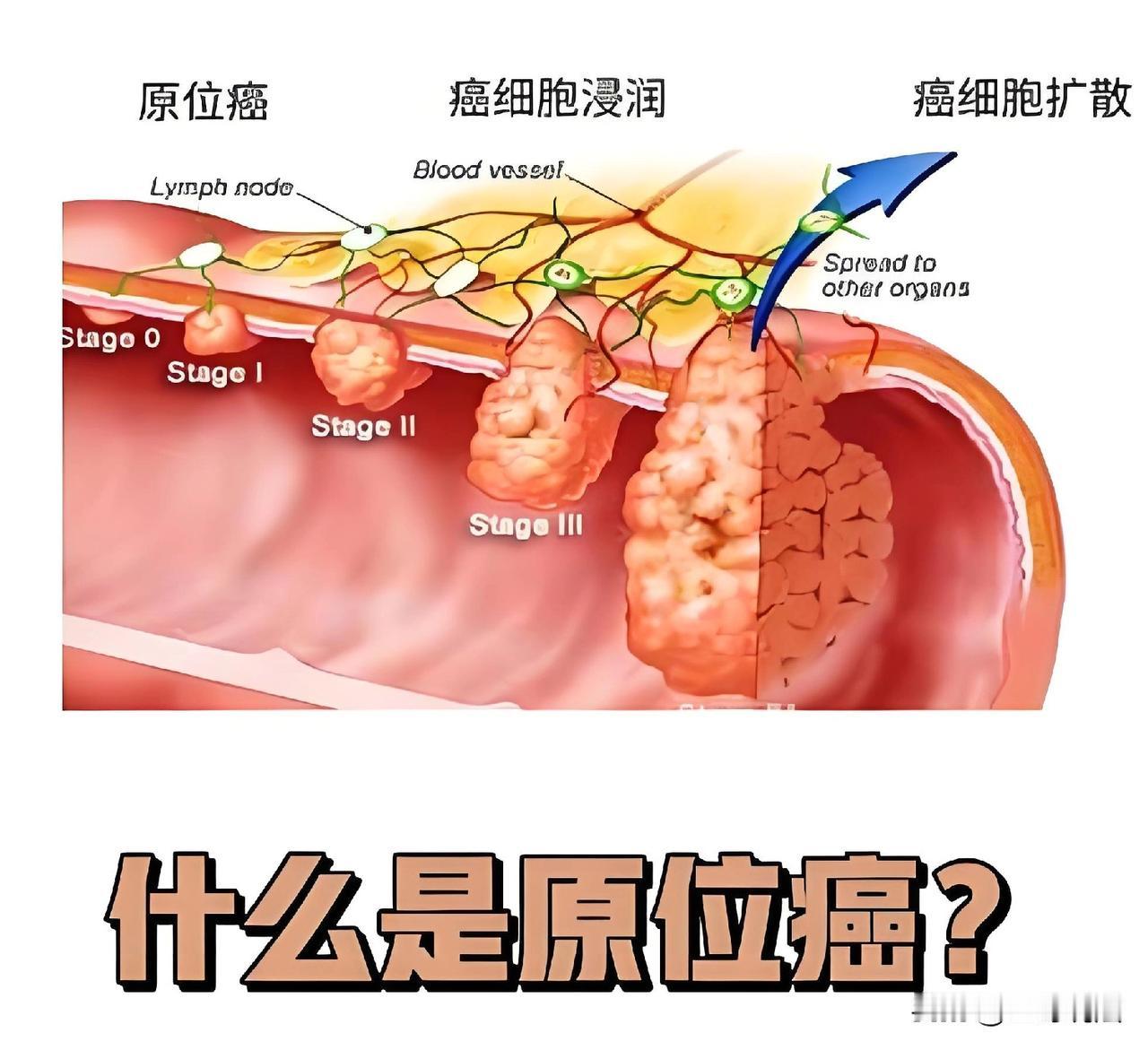

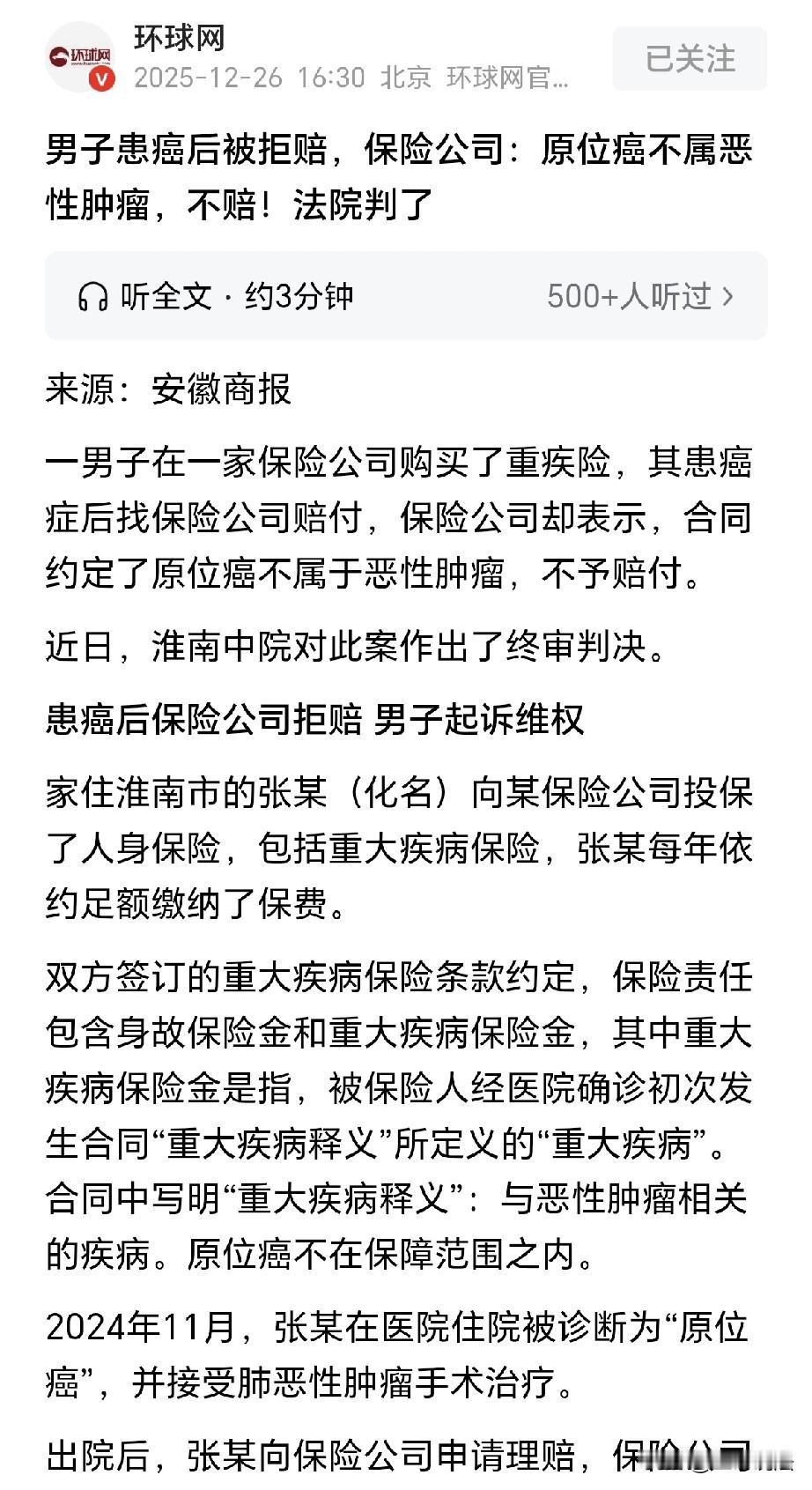

干的漂亮! 安徽淮南,一男子购买了重疾险,每年足额缴纳保费,他身体不适,到医院一查,被诊断为肺部原位癌,医生给他做了手术,男子出院后找保险公司理赔,谁知被保险公司拒绝,说原位癌不属于恶 x 肿瘤,不予赔付,男子告到法院,要求保险公司赔偿150000元,法院判了! 2024年11月,张某感到身体不适,他到医院一查,竟然被查出来肺部患上了癌症。 这消息让张某难以接受,顿时感到天塌地陷,可万幸中的万幸,经过诊断,癌症并没有扩散,只是在肺部出现的原位癌症。 这种癌症,属于早期,经过治疗,不会有太大的问题。 张某办理了住院手续,医生立刻给他安排了手术,经过一系列的治疗,张某身体逐渐的恢复。 之后张某出院,他暗自庆幸,虽然治疗费非常的昂贵,可是他早就已经做好了准备。 之前他曾考虑,自己是家里的顶梁柱,万一有个重大疾病,自己的家庭将无力承受。 于是他早早就在某保险公司,购买了一份人身保险,其中也包括了重大疾病险。 买完之后,张某按照保险的约定,每年按期缴纳足额的保险费用。 重大疾病险里约定,被保险人经过医院的确诊,初次发生合同重大疾病释义所定义的重大疾病。 所谓重大疾病,就是与恶 x 肿瘤相关的疾病,但是条款里还写明,原位癌不包含在重大疾病范畴之内。 可张某签约时并没有细看,他也没有预见到自己患上的正是原位癌症。 于是他准备好了资料,向保险公司申请赔偿,可是万万没有想到,保险公司拒绝理赔。 保险公司认为,张某被确诊为肺部原位癌,并不符合保险合同里约定的重大疾病。 因此,保险公司拒绝给张某进行保险理赔。 张某懵圈,怎么买保险时说的天花乱坠,理赔时就是这不赔那不赔? 原位癌也是癌,如果不是重大疾病,那这个疾病就不会带有癌字。 既然是癌,为什么不属于恶 x 肿瘤? 张某一气之下,将保险公司告到了法院,要求保险公司按照约定支付给他150000元保险金。 可保险公司认为,条款中规定,所谓恶 x肿瘤是指癌细胞已经增长扩散,破坏浸润和转移到其他正常组织的疾病。 并且,还必须要经过病理学检测,明确诊断属于卫生组织标准的恶 x 肿瘤范畴。 那么究竟什么叫做原位癌症?原位癌是一种早期癌症,它的癌细胞局限于上皮层内,未突破基底膜,也没有发生浸润和转移,对身体的危害性相对较小 也就是说,张某所患的癌症肿瘤,只是处于原位癌症,并没有扩散侵润,也没有破坏转移到其他正常组织。 因此保险公司认为,张某所患的疾病并不属于恶 x 肿瘤,因此不能获得理赔,保险公司并没有错误。 保险公司还表示,这个条款并不是特别为减轻责任而特别设置的,绝对符合规范要求。 张某听了眼都红了,自己买保险时,哪里能看懂这么多的规定,并且那些专业的术语,在他这样的外行人的眼里,根本就不懂,也看不明白。 自己之所以购买保险,就是为了能保自己的平安,能在患上重大疾病时得到及时的赔付。 如今自己患上了癌症,万幸的是癌症还没有扩散,但是没扩散的也是癌症,因为身体里已经有了癌症的病灶。 《民法典》第496条规定:提供格式条款的一方,应当采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款,并按照对方的要求,对该条款予以说明。 法院审理认为,保险合同里的确是有条款的约定,也的确是写了原位癌不赔的字样。 但保险公司合约里的条款极其复杂专业,普通人根本就看不明白其中的专业术语。 张某经过医院的诊治,被确诊为原位癌症,虽然相对来说,原位癌对身体的损害较小。 可是在普通人的眼里,癌症就是癌症,如果没有专业人员的解释,根本不能理解其中有什么分别。 保险公司必须用特别明显的方式,比如把该条款字体进行加粗处理,或者加大字号等方式方法引起投保人的注意,还必须使用能让普通人看明白的文字。 也就是说,保险公司必须确保投保人签合同前就搞明白这条免赔条款的含义和后果。 如果保险公司没有做到这一点,那么该条款就属于无效条款。 但保险公司拿不出证据来证明公司对原位癌术语已经做出了普通人能理解的解释。 因此法院认为,保险公司没有对该条款履行明确说明的义务。 因此一审判决,该条款无效,保险公司应该赔偿。 保险公司不服,提起了上诉。 《民法典》第498条:对格式条款的理解发生争议的,应当按照通常理解予以解释。 对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。 二审法院认为,保险合同是保险公司事先印好的格式合同,里面很多普通人读不明白的专业术语。 保险公司对这些词的定义,不能和普通老百姓的通常理解差太远,更不能故意用专业术 语缩小保障范围。 对于普通大众来说,癌症,恶 X 肿瘤这些词,通常就包含了医学上说的原位癌。 因此,二审判决,维持原判,驳回了保险公司的上诉。 关注@王哥说法 多学法律少吃亏!