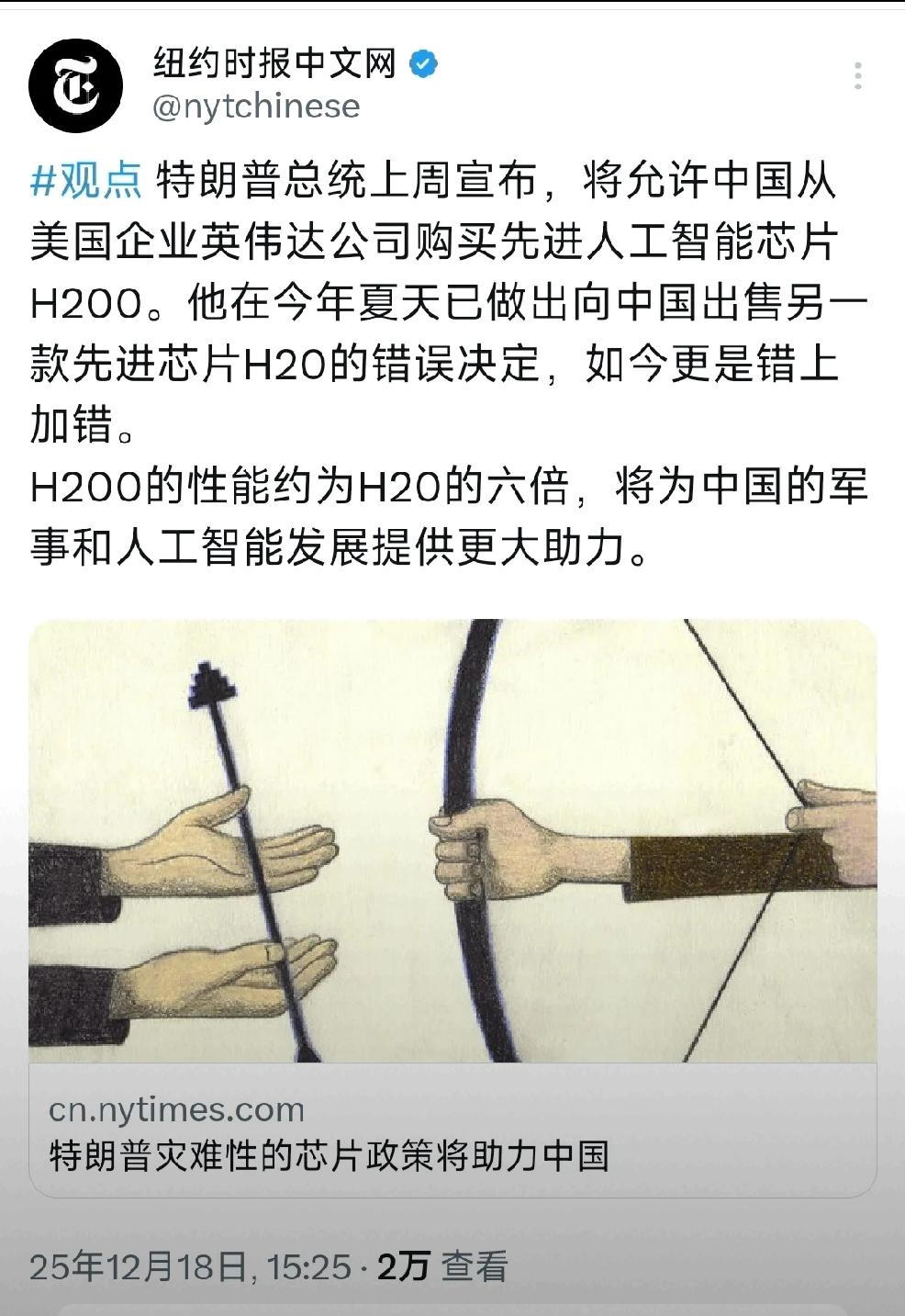

“能造得出,却卖不掉”——H200 的解禁把美国芯片霸权最脆弱的一环公之于众:技术高地仍在,但市场高地正在滑向中国;失去订单,再尖端的技术也会失去自我造血能力。 1. 需求端——非中国不可 - 首批就要出货 4–8 万颗 H200,相当于一条先进产线 1–2 个月的全部产能,放眼全球,只有中国云厂商和大模型公司在短期内有这种“批发式”采购意愿与现金流 。 - 欧美客户正被 ASIC、自研芯片分流:谷歌 TPU、微软 Maia、AWS Trainium 都在 2025 年放量,英伟达对“非中国”市场的可见订单增速已明显放缓 。 2. 供给端——产能已经堆到“不消化就贬值” - 台积电 CoWoS 产能 2025 年增至 2.5 万片/月,对应 AI 芯片 200–250 万颗/年,而除中国外全球年需求预测仅 150 万颗左右;闲置即意味着折旧与库存跌价 。 - 3 nm Blackwell 即将上量,H200 若再禁售,将直接沦为“上一代库存”,降价也无法找到第二块同等规模的去化市场。 3. 政策端——“抽成 25 %”的解禁方式,把出口管制变成“出口创汇” - 特朗普政府宁可收税也要放行,说明其已意识到:继续封锁,只会逼中国国产芯片彻底补位,而美方损失的却是真金白银的营收与产业链就业 。 4. 产业格局——技术领先≠商业闭环 - 英伟达市值从 5 万亿跌回 4.5 万亿美元,核心担忧就是“需求真空”;高端芯片再先进,若找不到足够大的客户群,只能变成库存和折旧。 - 这一事件证明:在全球半导体分工里,美国掌握“设计+软件生态”,但最终消化产能、摊平研发成本的市场支点仍在中国;一旦中国加速国产替代,美国就会出现“技术过剩、商业亏损”的结构性失衡。