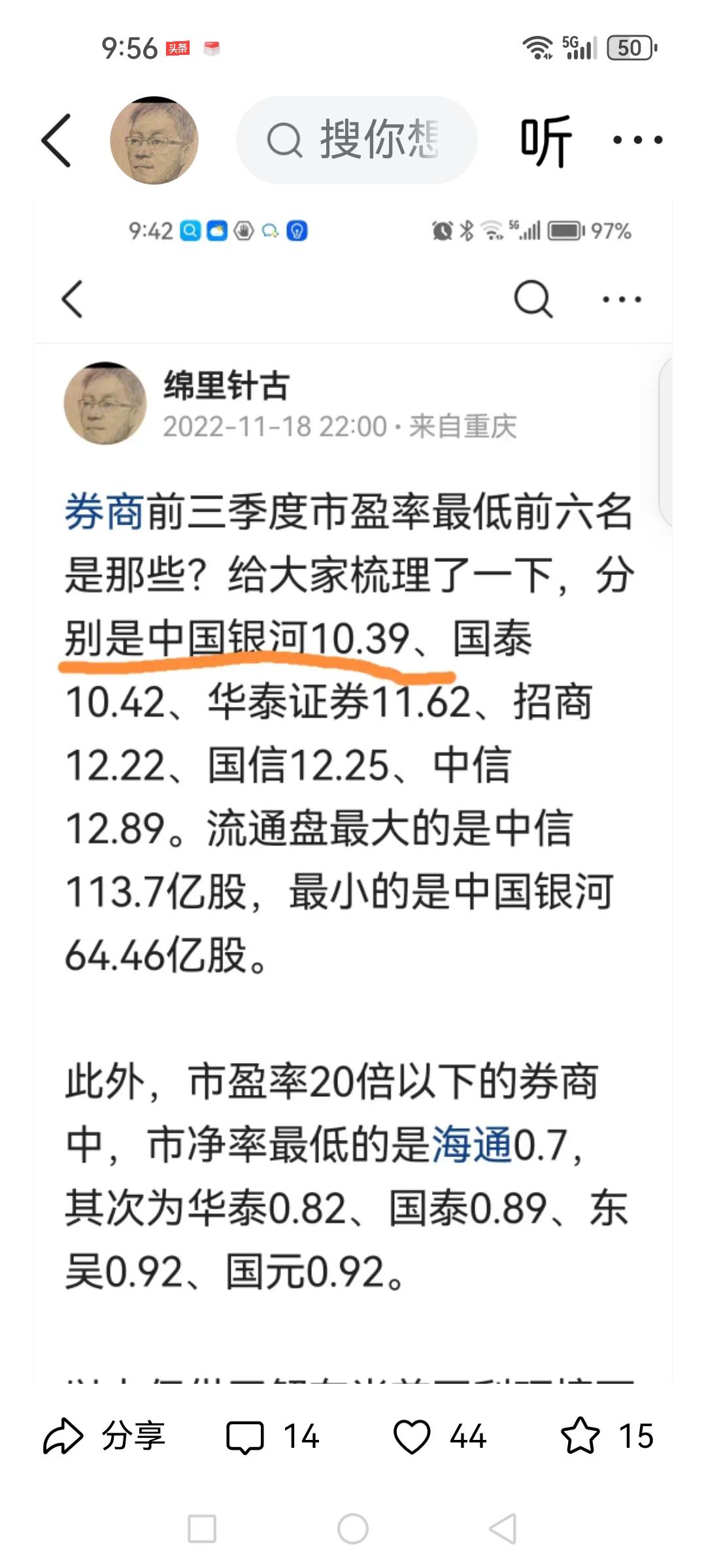

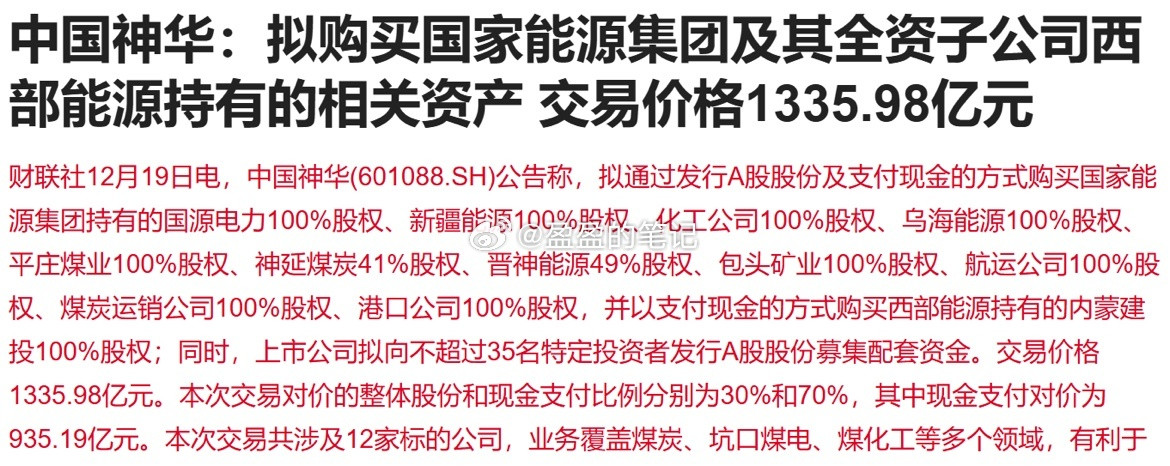

理想的养老标的---中国神华开启买买买模式!站在战略的高度你就知道利大于弊! 股价7年连涨! 2025年涨0.54% 2024年涨28.77% 2023年涨14.36% 2022年涨21.16% 2021年涨21.22% 2020年涨3.55% 2019年涨4.24% 中国神华公告称,拟通过发行A股股份及支付现金的方式购买国家能源集团持有的国源电力100%股权等12价公司全部或者部分股权;拟向不超过35名特定投资者发行A股股份募集配套资金。交易价格1335.98亿元。 一、 对神华自身的影响 资源与产能大幅提升:煤炭保有资源量增长64.72%至684.9亿吨,可采储量增长97.71%至345亿吨,煤炭产量增长56.57%至5.12亿吨。 财务指标优化:2024年每股收益预计增厚6.1%至3.15元/股,2025年1-7月每股收益增厚4.4%至1.54元/股。 全产业链协同增强:整合煤炭、煤电、煤化工及物流服务,降低运营成本15%-20%,提升抗周期能力。 二、 对国家能源战略的影响 保障能源供应:整合新疆、内蒙古等核心资源基地,构建多区域煤炭供应网络,提升应急响应能力。 推动行业高质量发展:深化资本市场改革,提升公司治理透明度,保障中小投资者权益。 三、 对市场与投资者的影响 估值逻辑变化:短期可能因利润增厚提升估值,长期看煤电化运一体化比例提升,可能推动PE修复。 资产质量争议:部分标的ROE较低,煤化工资产存在政策风险。 分红可持续性担忧:千亿级收购可能消耗账面现金,但公司强调配套募资将平衡资金需求。 总的来说,这次收购对神华、对国家能源战略都是重要一步,但也要留意资产质量和分红可持续性这些潜在风险。

深夜利好!中国神华,这次重组方案超预期了!千亿龙头中国神华重组具体方案出炉了,从

【1评论】【3点赞】