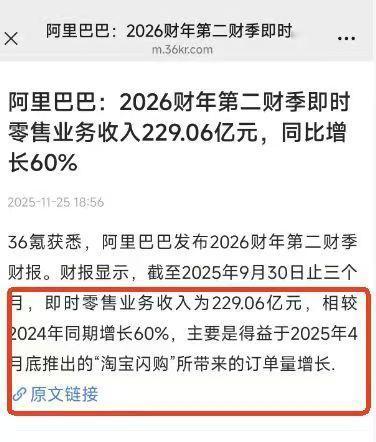

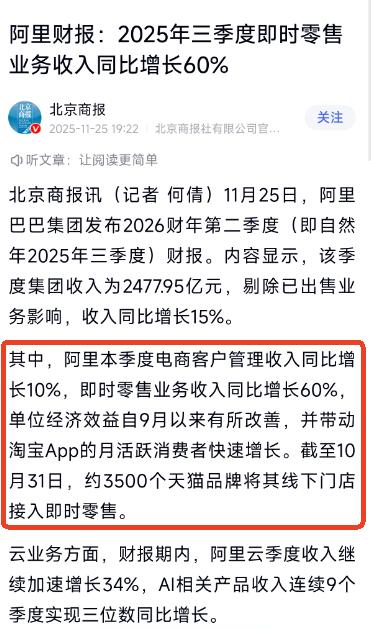

阿里巴巴业绩会大Call 要点20251125(财通灰灰团队): 我们建议投资人更多关注阿里云、AI 、算力和 平头哥,就即时配送本身来说,很难给阿里股价带来太多正面影响,主要还是聚焦AI、研究阿里云。 1.资本开支:从需求端看,之前3800亿提少了,目前看需要增加。 2.阿里云需求端怎么看?非常强。算力芯片上架的速度比不上云需求订单的增速,在手订单加速增长中,客户上线产品、研发、日常使用方方面面都要调用AI算力,总之需求端很强。三年之内需求是确定性的。 3.阿里管理层怎么看AI泡沫:从算力供给端看,算力链都在缺货,而扩产周期是2-3年的,在这2-3年内需求和供应就会有很大的不匹配,所以判断未来三年内AI的资源就会更加稀缺,目前前几代老的GPU都是满负荷运营,所以AI一点都没有泡沫。 4. 闪购UE:10月亏损比7-8月减半,高频订单在增加,非餐占比75%以上了,整体闪购GMV稳中有升。管理层提高剔除闪购影响,中国电商经调整Ebita同比增长中个位数(按5%算的话,我们团队测算本季度闪购亏损大概360亿,结合此前专家数据、整体我们判断10月应该是单均亏3块多,然后Q3峰值是亏6-7块)。 5.未来闪购对GMR影响:正向,下一步会重点搞生态协同。闪购Ebita 9月季度是最高点亏损,下个Q会显著收缩、动态调整投入策略。 6.电商CMR:主要受全站推和技术服务费影响,下个Q因为技术服务费进入高基数(去年9月开始),下个季度的CMR的增速会放缓。电商的核心战略目标是:聚焦中长期市占率的提升。 7.阿里AI算力资源的优先级排序:1)最关键是基座模型训练,模型能力持续提升才有机会解锁更多用户和场景、这也会带来客户付费意愿;2)百炼平台的推理服务优先级第二,算力调用平台做好了、就可以充分利用所有算力;3)第三是内部和外部客户;4)外部客户排序:优先全产业链解决方案需求的客户、纯租算力的客户的优先级在后面。

真的彻底“爆”了,阿里最新财报公布,让人越看越提气!近期,阿里巴巴发布了20

【2评论】【4点赞】