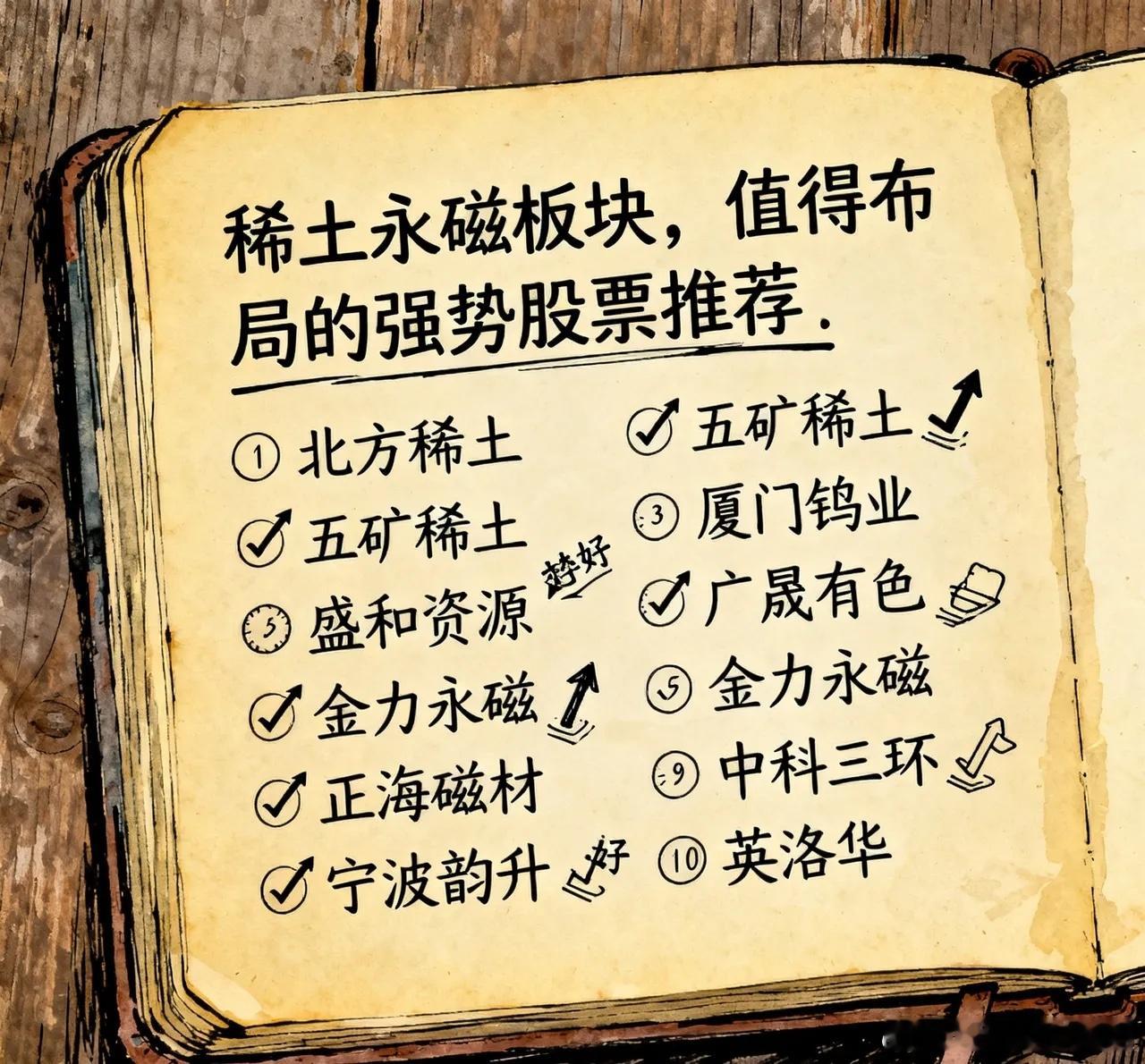

澳洲没想到自己花重金挖走中国稀土团队,以为能终结这个稀土霸权,结果却发现中国早就留了三张底牌。 2025年5月,澳大利亚莱纳斯公司在马来西亚工厂高调宣布产出氧化镝,纯度99.95%的消息让西方媒体集体沸腾,直呼“打破中国稀土垄断”。 莱纳斯此次实现氧化镝提纯,核心支撑是其从中国引进的技术团队。 澳大利亚以三倍薪水、全家移民福利为条件,吸引了一批在赣州、包头稀土工厂工作十余年的工程师加盟,这些工程师携带了稀土分离提纯的核心技术。澳洲媒体披露,仅人才引进成本就投入近2亿美元,叠加马来西亚工厂的改造升级费用,总投入超过数十亿美元。 在澳大利亚方面看来,高纯度氧化镝的产出,意味着中国占据全球90%稀土精炼产能的格局将被打破,所谓“稀土霸权”即将终结。 然而,实际情况显示,澳大利亚的这一突破仅触及稀土产业的基础环节,距离撼动中国稀土产业地位仍有显著差距。中国在稀土领域已提前布局,形成三张关键“底牌”,每一张都精准针对全球稀土产业“去中国化”进程中的核心痛点。 第一张“底牌”在于产能稳定性的绝对优势,这是澳大利亚短期内无法突破的壁垒。莱纳斯马来西亚工厂虽实现技术投产,但长期存在环保争议。 2023年2月,马来西亚政府曾以工厂排放放射性废料为由,要求其暂停分离与浸出工序,当地居民多次举标语抗议,称工厂废水已渗入地下水系统。 此次为实现高纯度氧化镝产出,莱纳斯简化了废料处理流程,仅半个月后,环保组织便向马来西亚政府提交举报材料,马来西亚环境部已明确表示将重新审查工厂运营牌照。 对比之下,中国稀土产业在环保与产能稳定性上已建立成熟体系。赣州稀土矿区已广泛应用“原地浸矿”技术,通过特制浸取剂沿钻孔注入地下,直接溶解稀土元素,无需开山毁林,且稀土回收率可达95%以上,即便浸取液中稀土浓度低至0.03g/L,仍能实现有效回收,该技术在全球范围内处于领先地位。 更重要的是,中国稀土矿山与冶炼工厂多布局于国内,从开采到精炼的全流程可实现自主管控。北方稀土、厦门钨业等行业龙头企业,单家企业的稀土分离年产能便超过全球其他国家产能总和,完全不存在供应中断风险。 当莱纳斯仍在与马来西亚政府协商环保审查事宜时,中国生产的氧化镝已通过产业链稳定供应至新能源汽车制造企业,两者在产能稳定性与供应效率上的差距显著。 第二张“底牌”是技术专利形成的壁垒,澳大利亚难以绕开。莱纳斯声称自身突破中国技术壁垒,但行业内数据显示,其提纯氧化镝采用的溶剂萃取法,核心配方仍基于中国十余年前的技术框架,仅对提纯试剂进行了小幅调整。 当前中国稀土技术专利已完成多轮迭代,2025年国家稀土技术研究院单年度便申请数十项相关专利。以北方稀土的“复合光催化剂专利”为例,该技术可将稀土分离纯度稳定在99.99%以上,同时实现矿石伴生贵金属的回收,直接降低20%的生产升本。 高盛发布的报告显示,全球稀土相关专利中,中国占比达70%,仅在分离提纯领域就拥有37项独有技术,美国企业的专利数量不足中国的五分之一。 中国已建立“技术流失黑名单”制度,对涉及技术外泄的人员实施终身禁业,这进一步限制了澳大利亚获取核心技术的渠道,莱纳斯若想实现技术升级,面临巨大障碍。 第三张“底牌”体现在市场主导权上,这是澳大利亚无法撼动的核心优势。稀土产业的价值不仅在于提纯,更在于下游应用市场的消化能力。 2025年全球稀土消费数据显示,中国占比达80%,新能源汽车、风电设备、电子芯片等主要稀土应用领域,多数产能集中在中国。 以莱纳斯产出的氧化镝为例,其主要用途是制造高性能钕铁硼磁体,而全球98%的钕铁硼磁体由中国企业生产,特斯拉上海工厂电机磁体的供应商为宁波韵升,该企业的稀土原料全部来自中国国内稀土集团。 莱纳斯曾尝试将氧化镝销往西方企业,但西方最大永磁体厂年产能仅数千吨,无法消化其产出规模,最终仍需与中国企业洽谈采购合作。更关键的是,中国具备稀土价格调控能力,2025年初包钢股份上调稀土精矿价格后,全球稀土原料价格同步上涨。 莱纳斯的生产成本本就比中国企业高30%,价格波动进一步削弱其市场竞争力。此前美澳曾签署85亿美元稀土合作协议,计划构建“西方稀土供应链”,但美国本土稀土矿开采需耗时29年,莱纳斯在德州的精炼厂预计2028年才能投产。 而中国在稀土回收技术上已取得突破,未来原生稀土需求可能进一步下降,澳大利亚构建“西方供应链”的计划面临时间与技术的双重挑战。