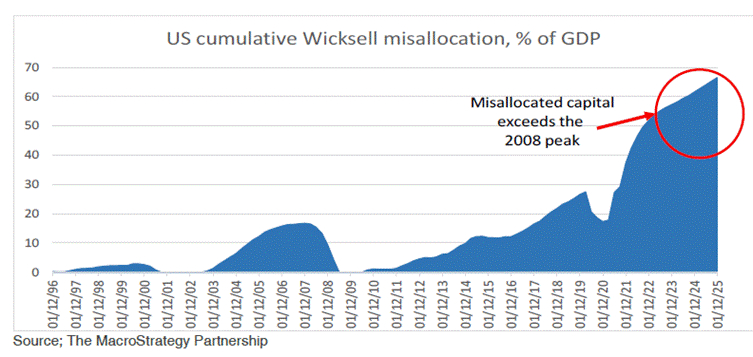

美国AI泡沫性质:非生产性泡沫,威克塞尔利差与资本错配对美国AI泡沫的观察,正在逐渐深入。泡沫在发展,认知当然也会深入,一开始不知道是什么情况,后来信息多了,能说的也多了。美国人自己对AI泡沫感受最深,能说得也最多,但泡沫发展的规律就是,即使理论上会出大事,实际说得再有道理,也不会成为共识,因为正面的热情是压倒性的。这种热情在经济学上,一种解释是“威克塞尔利差”。威克塞尔利差 = 自然利率 - 实际利率。自然利率是一个理想值,是说经济处于充分就业、无通胀压力时的均衡利率,不太好理解。意思就是威克塞尔利差为零的时候,资源充分利用,价格稳定,不狂热也不萧条。正利差的时候,是经济扩张期,借贷成本过低,刺激投资过热;负利差时是经济收缩期,借贷成本过高,抑制投资。如何估算自然利率学问很深,但一般不会搞得太离谱。威克塞尔认为,当平均企业借贷成本比名义增长率高出约两个百分点时,经济就会保持在正轨上,这也是多国政府估算的经验原则。但美国2008年后出现了离谱的情况。美国长期低利率,实际利率极低,导致威克塞尔利差一直很高,借贷投资成本过低。累积的威克塞尔资本错配(Wicksellian Misallocation)占GDP比重一路高涨,达到了GDP的60%以上,超过了2008年的50%。这些"不该发生"的投资逐年在经济体中累积,形成僵尸企业、低效产能和资产泡沫。因此,美国人发现很多东西短缺,如破财的能源、电力、基建,但有些东西却质次价高,如医疗服务;还有些东西出现了巨大的泡沫,如股市、房地产,AI泡沫。除了和以前一样的威克塞尔资本错配,还出现了新的情况:非生产性泡沫。以前美国铁路、电气、互联网泡沫,这些是生产性的。泡沫过去了,留下了长期能用的铁路、电力、光纤通信网络,巨大的泡沫并非没有价值,过度投资有意义。而这次美国的大泡沫却不是,特征是非生产性的。如加密货币,极大的泡沫和生产没有任何关系。AI泡沫也是如此,它还没有帮助实体生产,GPU虽然是实体的,但概念是铲子,不是生产本身。这个观察的视角新意是,美国AI泡沫不是孤立的,并不是说因为出了神经网络、大模型,就出了AI大泡沫。中国AI也在发展,但没有这么大泡沫。美国是整体上,十多年来持续低利率、货币泛滥、资金成本低,必然要出现超级泡沫。它不在这里表现,就在那里表现。而AI是美国人选择的泡沫载体。美国人自己忽悠自己,相信AI的美好前景,只要有足够多的钱去投资,泡沫就能吹大,否定性意见面对股价上涨与投资计划,成不了主流。虽然AI技术上并不领先中国,但泡沫规模可以达到中国几十倍。