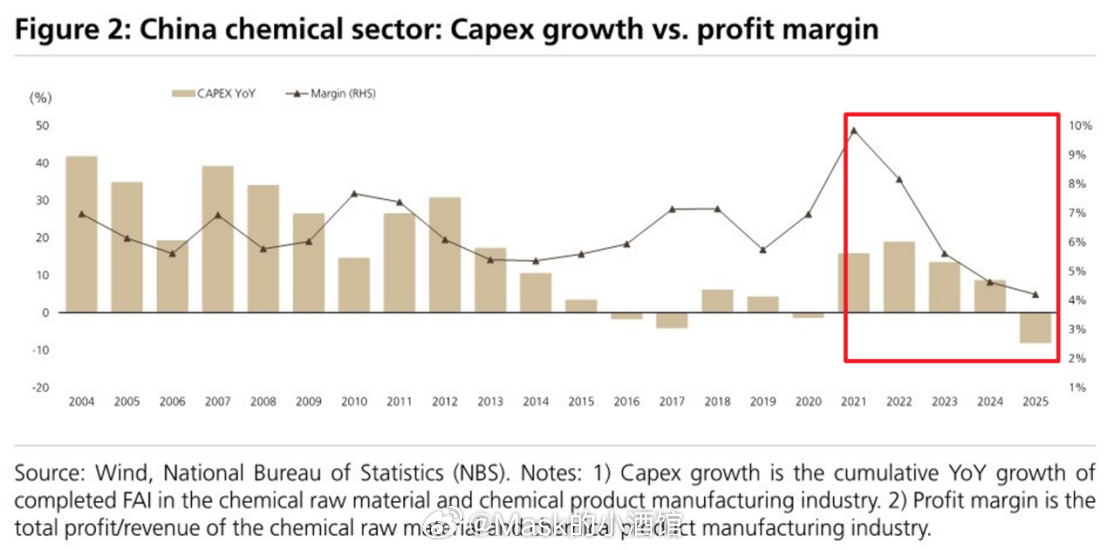

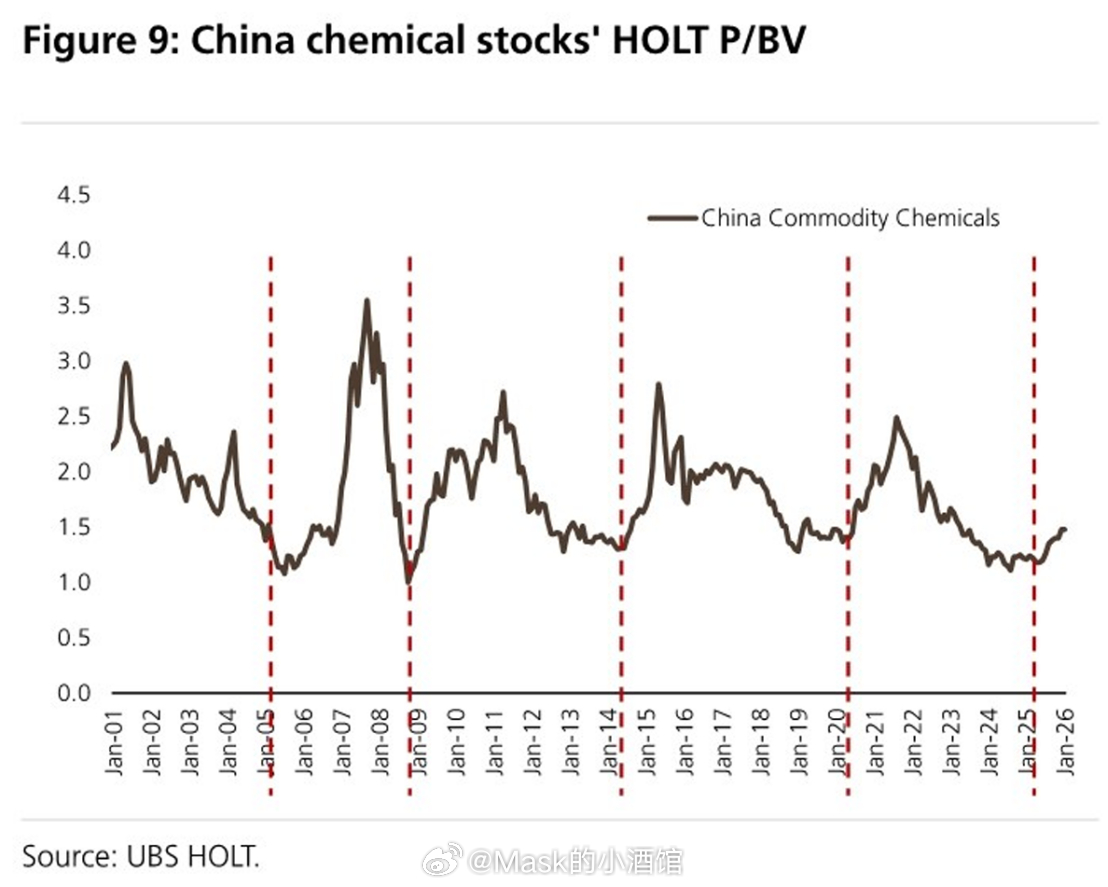

2026年,化工要爆发了先说结论:化工熬了整整四年,终于要爆发了!瑞银在2月初发布的一份重磅研报里明确喊话——化工新一轮上行周期,大概率会在2026年到2028年之间展开。点赞收藏,这可能是你能看到的最接地气的化工分析。先说说这四年到底有多难熬!化工行业的整体利润率,从2021年的历史高点10%,一路跌到2025年的4%,创下2003年以来的最低记录!

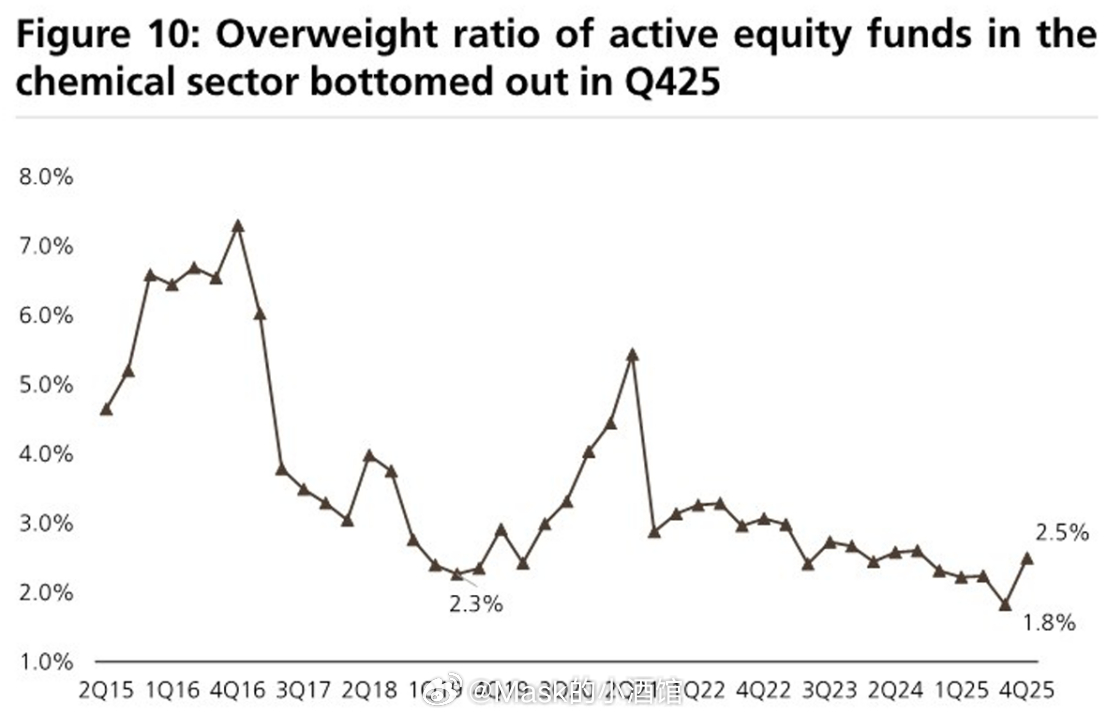

也就是说,整个行业的盈利状况,是22年来,最差的!主动型基金对化工板块的超配比例,跌到了近十年的最低点,机构投资者基本都在回避这个板块,普通投资者更是连看都懒得看。

你能想象吗,这个板块在2022年到2025年之间,几乎连续四年都在消耗市场的耐心。

但就在2025年11月之后,风向开始悄悄转变。化工指数在短短几个月内涨超20%,不仅跑赢了沪深300,还引来了外资机构密集调研。市场的注意力,重新聚焦到了这个沉寂已久的板块!那这一次,究竟是什么变了?首先是产能扩张的刹车踩下来了。2025年全行业资本开支同比下降了8%,这个数字看起来不大,背后的意义却很关键:企业用真金白银在投票,亏了这么多年,大家都不敢再砸钱建新厂了!这种主动收缩,是行业自我修复的第一步,也是历史上每一次化工周期反转前都会出现的信号。其次是反内卷政策开始真正落地。有机硅、涤纶长丝、PTA等多个子行业,从2024年底开始相继召开生产协调会,商量减产控价,而且已经初见成效,价格在持续底部企稳。工信部专门组织了反内卷行业研讨会,陕西省发改委更是对高能耗化工产能实施差别电价政策,用电费来逼退落后产能,这个手段比发文件要管用得多,见效更快。

财政部也在今年1月份出手,将有机硅、六氟磷酸锂等多个化工品种纳入出口退税调整范围,官方明确表示这是纠正行业内卷的重要步骤。政策合力越来越明显,方向非常清晰!还有一个关键变量,可能很多人还没当回事儿——海外的化工产能正在加速退出市场!欧美日韩的化工巨头,正在以肉眼可见的速度关停旗下利润表现不佳的工厂。2026年2月,全球一家大型石化公司将关停苏格兰的年产约80万吨乙烯装置;

日本两家化工巨头也达成整合协议,关闭千叶工厂的乙烯产能;

全球硅化工龙头宣布2026年中期关闭英国工厂的硅氧烷产能。

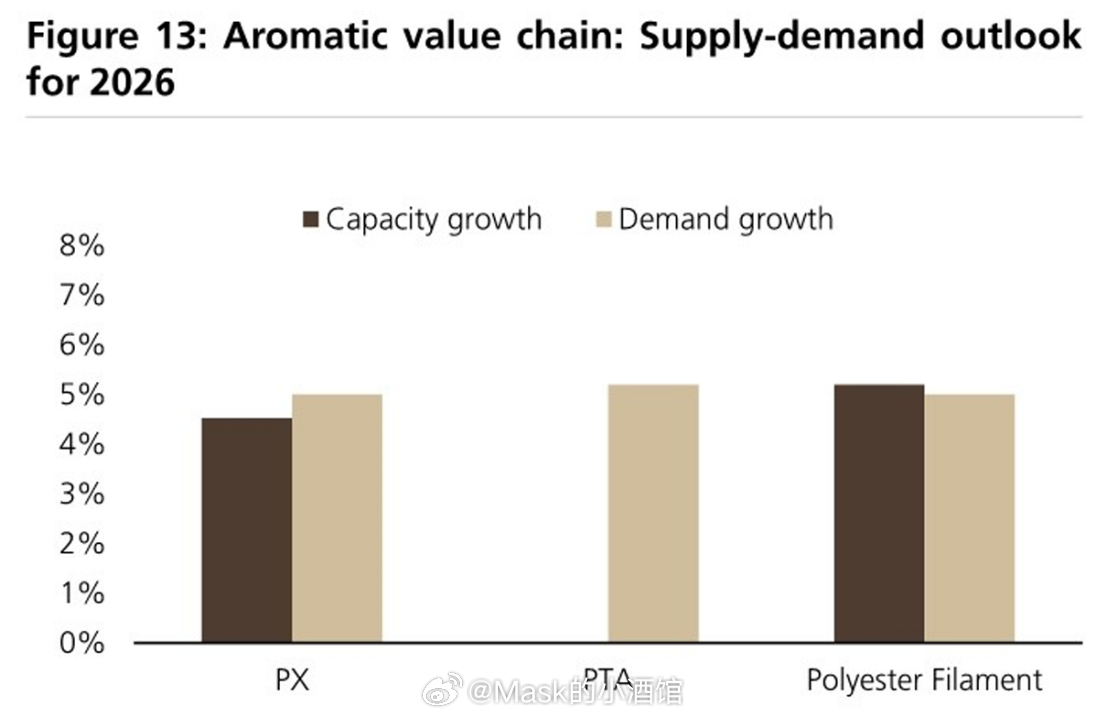

欧洲的关停动作是全球最积极的,日韩也在陆续跟进。这些海外产能退出的影响,瑞银预计将在2026年底到2027年之间集中显现,时间节点卡得非常精准。内外两股力量叠加,供给端的逻辑正在发生根本性的改变。那么在这一轮周期里,哪些细分方向最值得关注?芳烃产业链是近期确定性最强的方向。以PX和PTA为代表的芳烃链条,2026年国内几乎没有新增产能入市,而需求增速仍在,行业自律减产已经让亏损了四年的边缘产能开始退出,价差修复的逻辑清晰且可持续。

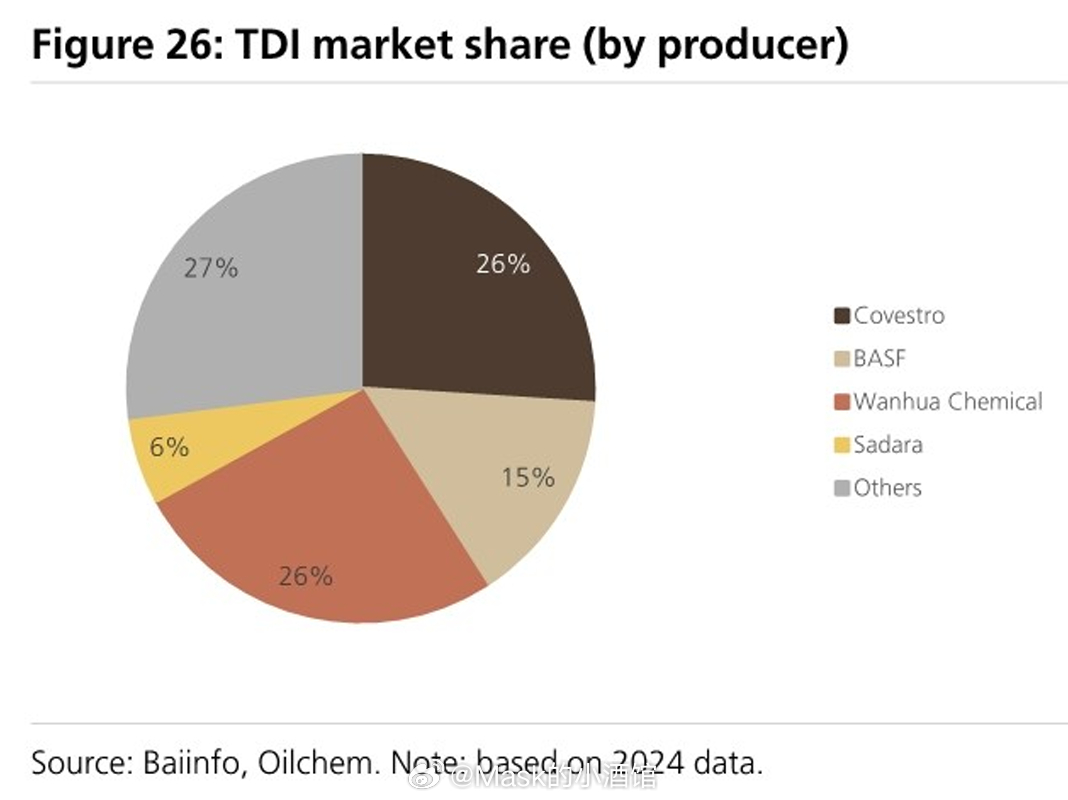

纺织原料的这条产业链,熬了整整四年,终于有机会喘口气了!聚氨酯原料是另一个弹性极大的方向。像TDI,全球主要供应商在2025年底已经联动发出多轮涨价通知,幅度相当可观。

这种多家头部供应商同步涨价,说明供应端已经形成共识,价格修复周期一旦启动,反弹空间会很大。钾肥的逻辑则简单直接。全球范围内新增产能极为有限,东南亚农业国家的需求还在快速扩张,粮食安全意识的提升也在全球层面提振钾肥需求。中国今年进口长协价格小幅上涨,国内库存处于低位,基本面相当扎实。

电池材料里最值得盯的是六氟磷酸锂,这是动力电池和储能电池电解液的核心原材料。价格从2025年四季度开始显著反弹,市场前三大供应商合计掌控超过70%的产能,下游电池厂在这个品种上的议价能力相当有限,一旦涨价周期确立,弹性非常惊人。

还有一个去年底炒起来的新兴方向——商业航天对化工材料的拉动。国家航天局去年11月发布了商业航天发展行动计划,目标是2027年形成万亿元规模产业。

并且中国去年12月底短短一周内向国际电信联盟申请了超过20万颗低轨卫星的轨道资源。

这个巨大缺口意味着接下来几年卫星和火箭的发射频率会大幅提升,卫星陶瓷封装材料、液氢储运装备、航天级结构泡沫、特种工程塑料,这些平时不太被关注的化工细分品类,需求会加速增长。当然,市场从来不缺风险。比如如果反内卷政策执行不到位,企业扩产冲动一回来,供需格局可以很快再次恶化。而新材料赛道则更要保持清醒,技术路线还没有完全定型,押错了方向损失不比传统化工小。但有一件事基本可以确认:这个板块最难熬的岁月,大概率已经过去了!

风险提示:以上为个人观点,仅供参考。短期涨跌不预示未来,如提及公司或基金不代表投资建议。投资需谨慎。基金基金财经化工