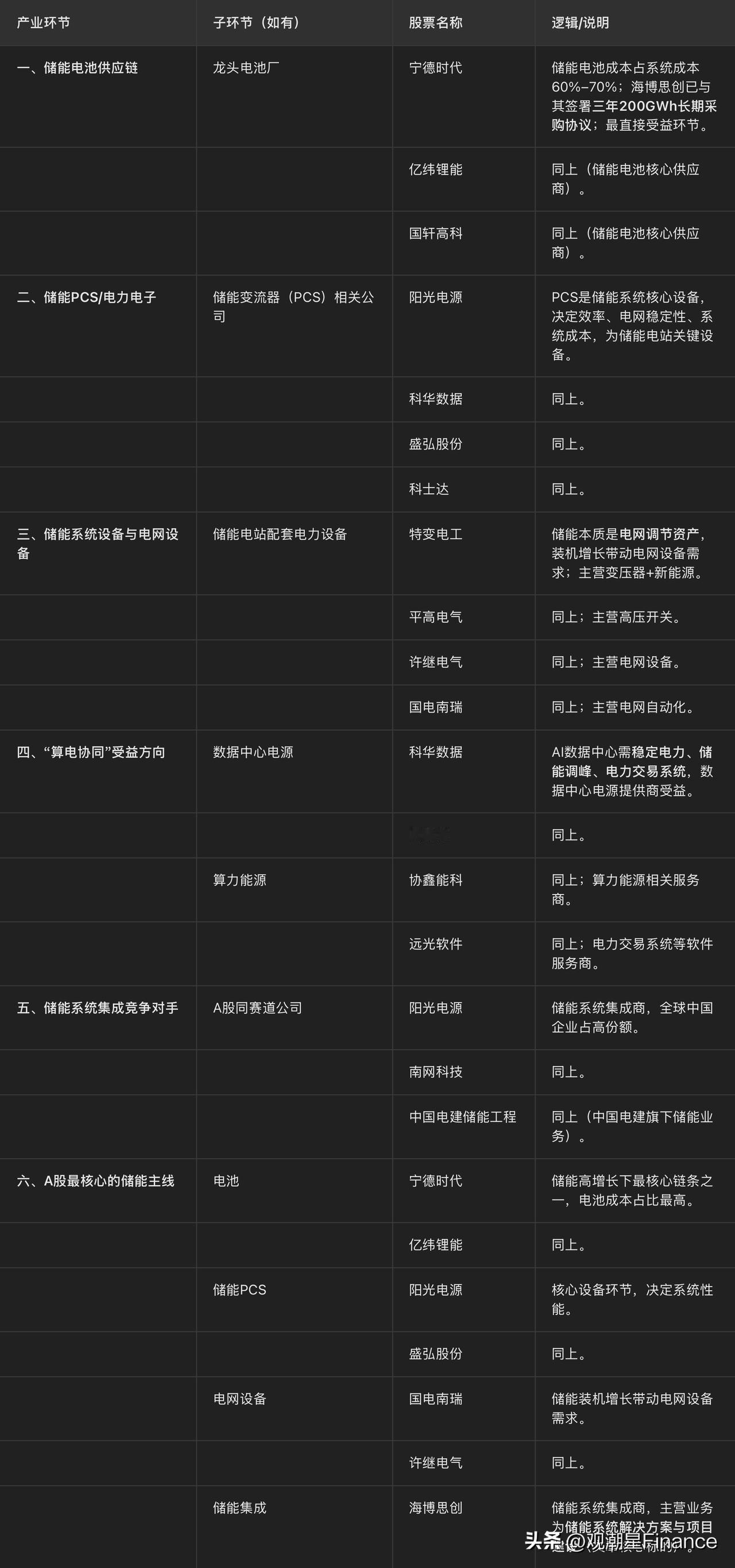

这轮储能行情真正驱动因素: 1 新能源比例提升 2 电网调峰需求 3 AI数据中心用电 三条逻辑叠加: 储能正在成为电力系统核心基础设施。 一、最直接受益:储能电池供应链 系统集成商核心成本是电池。 龙头电池厂 • 宁德时代 • 亿纬锂能 • 国轩高科 逻辑:储能电池成本占系统成本 60%–70% 海博思创已经与 宁德时代签署长期采购合作协议,三年采购规模可达200GWh。  因此:电池厂是最直接受益环节。 二、储能PCS / 电力电子 储能系统核心设备:PCS(储能变流器) 相关上市公司: • 阳光电源 • 科华数据 • 盛弘股份 • 科士达 逻辑:PCS决定储能效率,电网稳定性,系统成本,是储能电站关键设备。 三、储能系统设备与电网设备 储能电站需要大量电力设备。 相关A股: • 特变电工(变压器+新能源) • 平高电气(高压开关) • 许继电气(电网设备) • 国电南瑞(电网自动化) 逻辑:储能本质是电网调节资产,储能装机增长→ 电网设备需求同步增长 四、“算电协同”受益方向 如果 AI 数据中心 + 储能模式推进: 相关受益公司:数据中心电源 • 科华数据 • 英维克 算力能源 • 协鑫能科 • 远光软件 逻辑:AI数据中心需要稳定电力,储能调峰,电力交易系统 五、储能系统集成竞争对手 A股同赛道公司: • 阳光电源 • 南网科技 • 中国电建储能工程 全球系统集成商中,中国企业占据较高份额。  六、A股最核心的储能主线 若储能行业继续高增长,A股最核心的链条: 电池:宁德时代,亿纬锂能 储能PCS:阳光电源,盛弘股份 电网设备:国电南瑞,许继电气 储能集成:海博思创