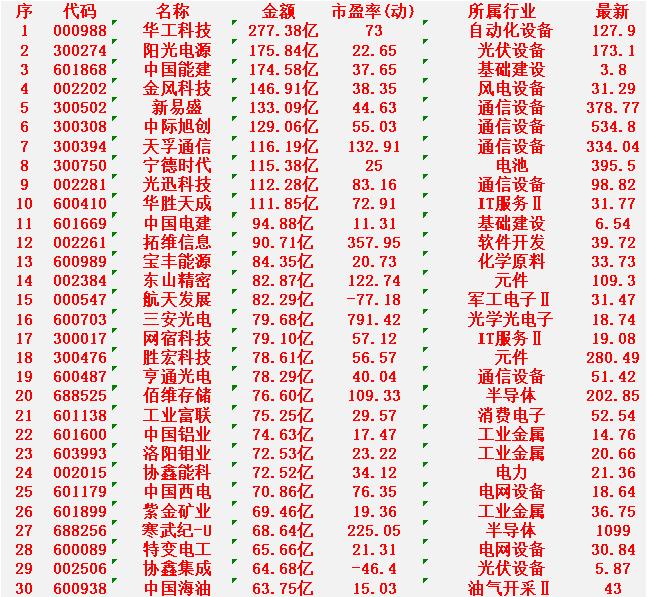

没有对比就没有发言权,您看不到去年天际旭创最高市值是7319亿吗?天际旭创去年利润约100亿多点。而华工科技今年利润如果能到50多亿,难道华工科技今年最高的市值不应该有去年天际旭创的50%即3660亿(每股364元)吗?何况华工科技还有量子通信技术?还有卫星通信模块呢、还有工业母机呢! 老哥,你这个算法,太直接了,跟拿尺子量身高似的。天际旭创去年利润100亿,市值最高冲到7300多亿。华工科技今年利润要能到50多亿,按一半算,市值就该冲着3600多亿去?这么一比一折算,听着好像挺有道理,但炒股要真这么简单,人人都是股神了。 这里头有几个关键点,得掰扯清楚。第一,市场情绪和风口。天际旭创去年为啥能飙到那么高?因为它踩中了当时最火、最性感的赛道——AI算力,特别是光模块。那时候,全球资金都在疯狂追捧AI产业链,甭管业绩能不能马上跟上,故事先讲起来,预期打满,资金一窝蜂往里冲,把估值顶到了天上。那是特定时间、特定风口下的产物,带有很大的情绪和泡沫成分。你不能拿那个泡沫期的巅峰市值,当成一个永恒的、合理的标杆,去套另一家公司、另一个时间段。 第二,利润质量和持续性。天际旭创那100亿利润,是实打实从光模块订单里赚来的,而且当时市场相信它的高增长能持续。华工科技今年利润如果能到50多亿,这当然很棒,但市场会问:这利润怎么来的?是主业持续爆发,还是有什么一次性收益?明年、后年还能不能保持甚至增长?如果市场认为你的高利润是暂时的,或者增长故事没那么“性感”,它给的估值倍数(市盈率)就会低很多。市值=利润×市盈率。利润一样,市盈率给得低,市值就差一大截。 第三,赛道光环和核心业务。天际旭创去年被爆炒,核心就因为它被看作是“AI卖铲人”,业务纯粹,故事清晰。你提到华工科技有量子通信、卫星模块、工业母机,这确实是加分项,说明公司有技术底蕴,布局未来。但问题也在这儿:业务太散了。在投资者眼里,这可能意味着不够聚焦,没有哪个业务能形成像天际旭创在光模块那样绝对的统治力和清晰的市场想象空间。量子通信是好,但离大规模商业化赚钱还早;卫星模块有前景,但市场多大?工业母机是高端制造,但赛道没那么“炫”。多而不精,有时反而会稀释主业的估值吸引力。 所以,这么算下来,华工科技市值想达到天际旭创巅峰期的一半,难度非常大。这需要同时满足好几个条件:今年利润真的扎实做到50多亿;市场重新燃起对高端制造或者它某个细分业务的狂热;而且给它的估值倍数要接近甚至达到去年AI风口时的水平。这得多好的运气和多强的风口才行? 投资不是做数学题,1+1不一定等于2,更别说拿别人在狂热期的巅峰数据来给自己做预期了。华工科技是家好公司,有技术,有价值。但它的市值能走到多高,得看它自己的业绩兑现能力,以及能不能找到一个让市场为之疯狂的、清晰的“主故事”。拿去年的“神话”来对标,容易产生不切实际的幻想,也容易在现实落差中心态失衡。 各位读者你们怎么看?欢迎在评论区讨论。华工企业 华工Ai 天际股份股票 华工精神 旭创集团