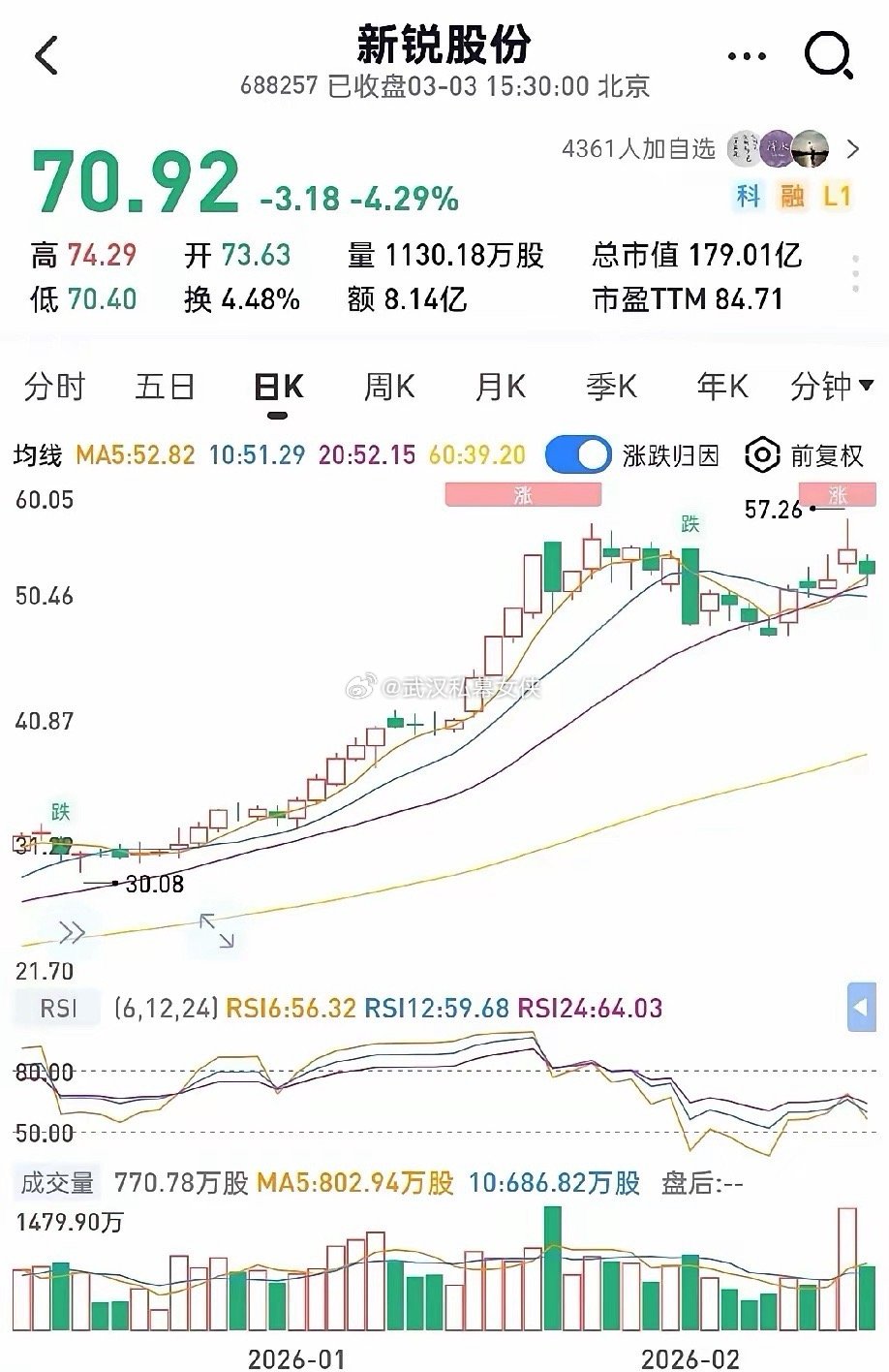

2026年翻倍潜力股之新锐股份——AI服务器PCB钻针龙头,收购整合打开3倍增长空间!1. AI浪潮驱动,PCB钻针需求爆发式增长AI服务器/数据中心升级带动PCB向高多层、高频高速迭代,PCB钻针作为核心耗材需求井喷,行业正式进入量价齐升周期。新锐股份手握PCB钻针全球第三核心地位,拟收购慧联电子(国内第三大PCB刀具、全球第一铣刀),补齐PCB专用刀具短板,形成全品类切削工具矩阵,直接切入AI服务器PCB高增长赛道,成长天花板大幅拓宽。2. 7亿收购整合,业绩弹性拉满超300%公司拟以7亿元收购慧联电子70%股权,收购后协同效应凸显:- 硬质合金自给率30%~40%,收购后进一步协同降本,盈利空间持续释放;- 2026年并表后,钻针+铣刀业务新增净利5~7亿元,公司合计净利有望达8~10亿元,同比增幅超300%,业绩弹性全板块领先。3. 基本面扎实,壁垒与盈利双优- 技术壁垒深厚:硬质合金工具龙头,专利520项,产品覆盖数控刀片/整硬刀具,技术与客户护城河坚固;- 盈利韧性强劲:2025全年营收同比+34.32%,净利润+30.91%;2025前三季度扣非净利润+35.90%、现金流+60.78%,基本面稳健;- 涨价传导顺利:2025年2月全系列产品调价,顺利承接原材料涨价红利,盈利提升空间明确。4. 国资赋能+低市值起点,3倍成长空间可期公司依托自身技术壁垒与收购整合优势,叠加AI服务器PCB高景气赛道红利,当前市值约150亿元,对标行业龙头与成长属性,价值严重低估。AI需求爆发+收购整合落地+盈利持续释放,三重驱动下市值目标直指500亿元,2026年翻倍确定性拉满,主升浪空间巨大!股票财经新锐股份