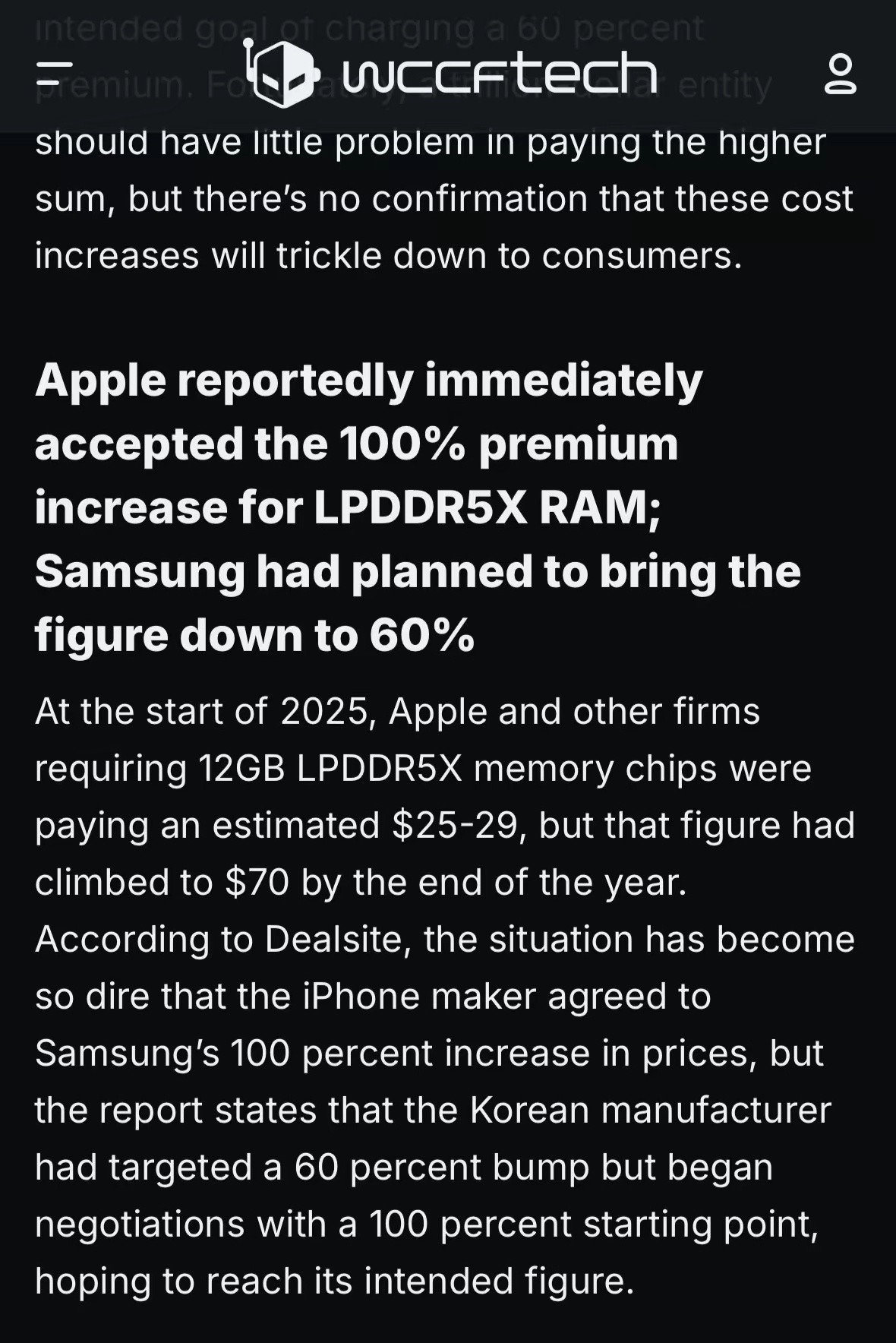

坏消息来了,这次谁也躲不掉!你的钱包又要大出血了。就在下个月,手机价格将迎来史无前例的集体暴涨,想换新机的朋友,恐怕得做好多掏几百甚至上千元的准备了! 核心原因得从手机的“心脏”和“记忆体”说起,也就是处理器和存储芯片。这两年AI技术爆发,全球科技巨头都在疯狂搭建AI服务器,这些服务器对内存芯片的需求堪称海量。 存储厂商发现,给AI做内存的利润比给手机做高太多,AI用的LPDDR5内存,利润能比手机用的高出50%到60%。 有钱可赚,自然要把产能优先倾斜过去,三星、SK海力士这些存储巨头,已经把70%左右的产能分给了AI相关业务。 这就直接导致手机用的内存和闪存芯片供应锐减,价格跟着疯涨。2026年第一季度,手机常用的LPDDR5X内存,12GB规格的成本从200元涨到了近600元,涨幅超过200%。 闪存芯片更夸张,256GB的UFS4.0闪存成本翻倍,1TB的闪存从2025年的200多元直接飙升到近600元。 更关键的是,存储芯片在手机总成本里的占比,已经从以前的10%到15%,涨到了现在的30%到40%,部分大存储版本甚至快到50%,成了手机里最烧钱的部件。 芯片供应不仅紧张,交货周期还大幅延长,1TB的NAND闪存交货要等20周以上。头部手机品牌的存储库存普遍不到两个月,有些甚至只有三周,为了保证新品能按时上市,只能接受厂商的高价,这些成本最后只能转嫁到售价上。 除了存储芯片,手机的核心处理器成本也在飙升。现在旗舰机都在用台积电的3nm、2nm先进制程,代工费水涨船高,2nm工艺的代工费比3nm贵了50%到66%。 这直接推高了芯片本身的价格,高通第五代骁龙8至尊版芯片成本涨到280美元,比前代涨了50%,苹果的A20芯片成本也飙升了80%。 处理器作为手机的核心部件,成本占比已经从15%提升到28%,再加上影像传感器、快充模组、屏幕等其他零部件也有15%到40%的涨幅,手机的整体物料成本根本压不住。 厂商的研发投入也在不断增加,为了在竞争中站稳脚跟,各大品牌都在AI功能、自研芯片、影像算法、电池技术上砸钱。这些研发成本没法凭空消化,只能通过产品售价回收。 而且现在消费者换机周期越来越长,已经延长到33个月以上,靠走量赚钱的模式越来越难,厂商只能提高单机售价来维持利润和研发投入。 市场格局的变化也让涨价变得不可避免。全球高端手机市场份额已经达到25%左右,还在持续增长。 华为回归后,国内高端市场份额从12%涨到29%,直接刺激其他国产品牌冲击高端。 小米14成了最后一款3999元起售的旗舰机,之后国产旗舰机价格全面上移到4000元以上。以前2500元能买到的配置,现在得花3500元,中端机型的价格也跟着水涨船高。 中低端市场的日子更不好过,存储成本在低端机型里的占比本来就更高,成本上涨后,很多机型已经出现负毛利。 部分中小品牌扛不住压力,要么暂停手机自研业务,要么被大品牌整合,市场马太效应越来越明显。苹果、三星这些头部品牌凭借供应链优势和定价权,能更好地抵御成本压力,而小品牌要么涨价要么退出,最终形成全行业普涨的局面。 有机构预测,2026年中国市场新品手机均价会比2025年同档位上涨15%到25%,旗舰机涨幅甚至突破30%,同配置机型会贵300到1000元,大存储版本的价差能达到2000元。全球智能手机平均售价会涨到523美元,未来几年还会继续上涨,年均涨幅3%左右。 这波涨价潮不是短期现象,内存价格预计到2026年第二季度还会再涨50%,新的内存产能释放至少要等到2027年底。而且百元机市场可能彻底消失,售价低于100美元的手机即便之后内存价格企稳,也很难再维持经济性。 消费者的购机习惯也在被改变,越来越多人选择延长换机周期,或者在促销节点入手上一代旗舰。中端机型在屏幕、续航等核心体验上已经接近旗舰机,性价比越来越突出,官方翻新机和二手手机市场也变得更受欢迎。 说到底,这波手机涨价是AI浪潮、供应链成本、市场竞争等多重因素叠加的结果,不是厂商单方面的行为,也不是短期能逆转的。整个行业正在从“规模扩张”转向“价值扩张”,品牌在成本和体验之间找平衡,消费者在需求和预算之间做选择,这场涨价潮其实也是行业洗牌和升级的一个过程。