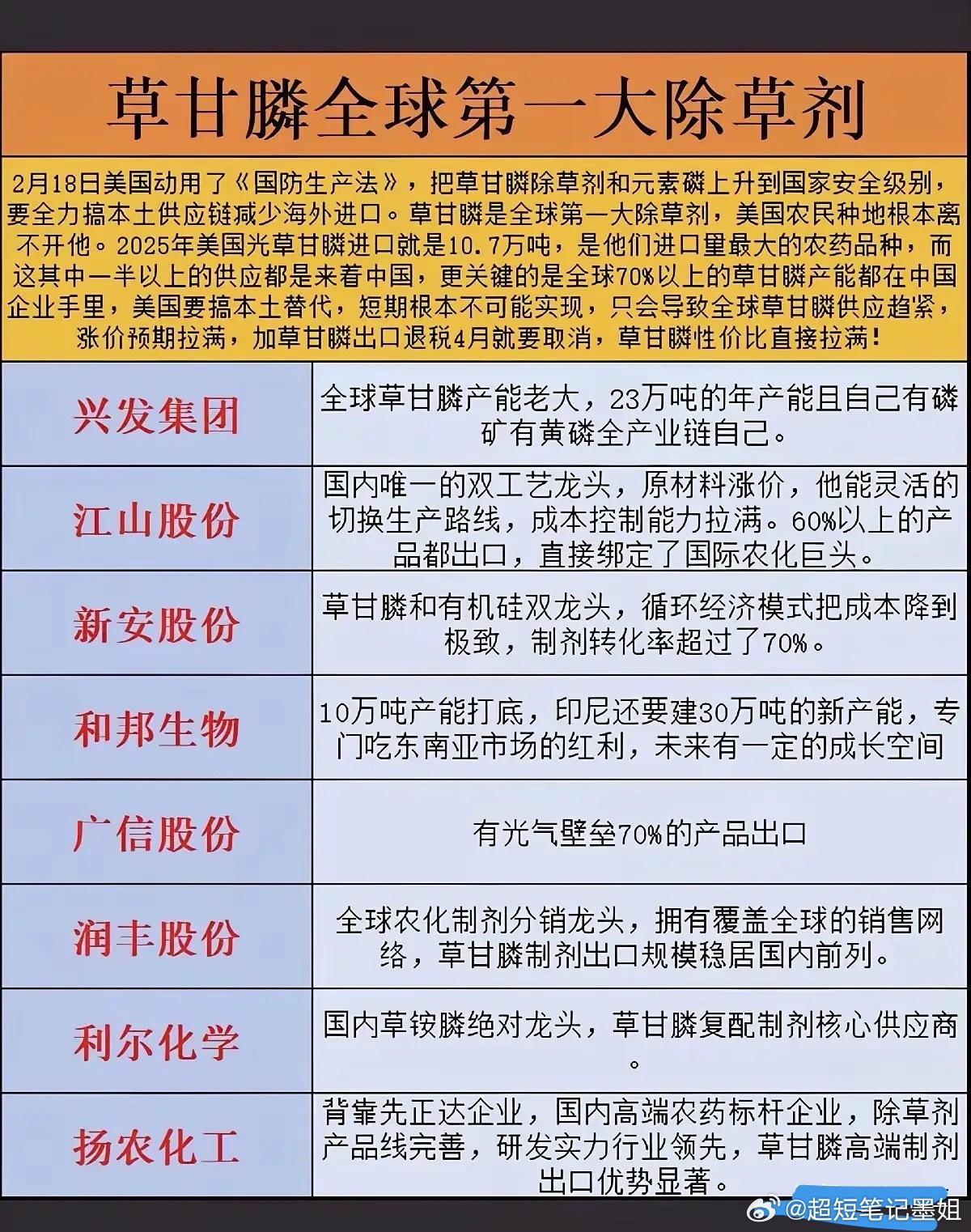

白宫动用《国防生产法》,将元素磷、草甘膦提升至国家安全级别,这一举措或许预示着背后有重大行动。

2月18日,特朗普政府将磷元素与草甘膦除草剂列为美国战略资源,以保障国内供应链安全。

全球磷资源下游80%用于磷肥,草甘膦为全球第一大除草剂,二者是农资核心环节。美国磷矿石进口依存度16%,草甘膦需进口中国产品;中国磷矿石自给率高,草甘膦净出口且产能略过剩。

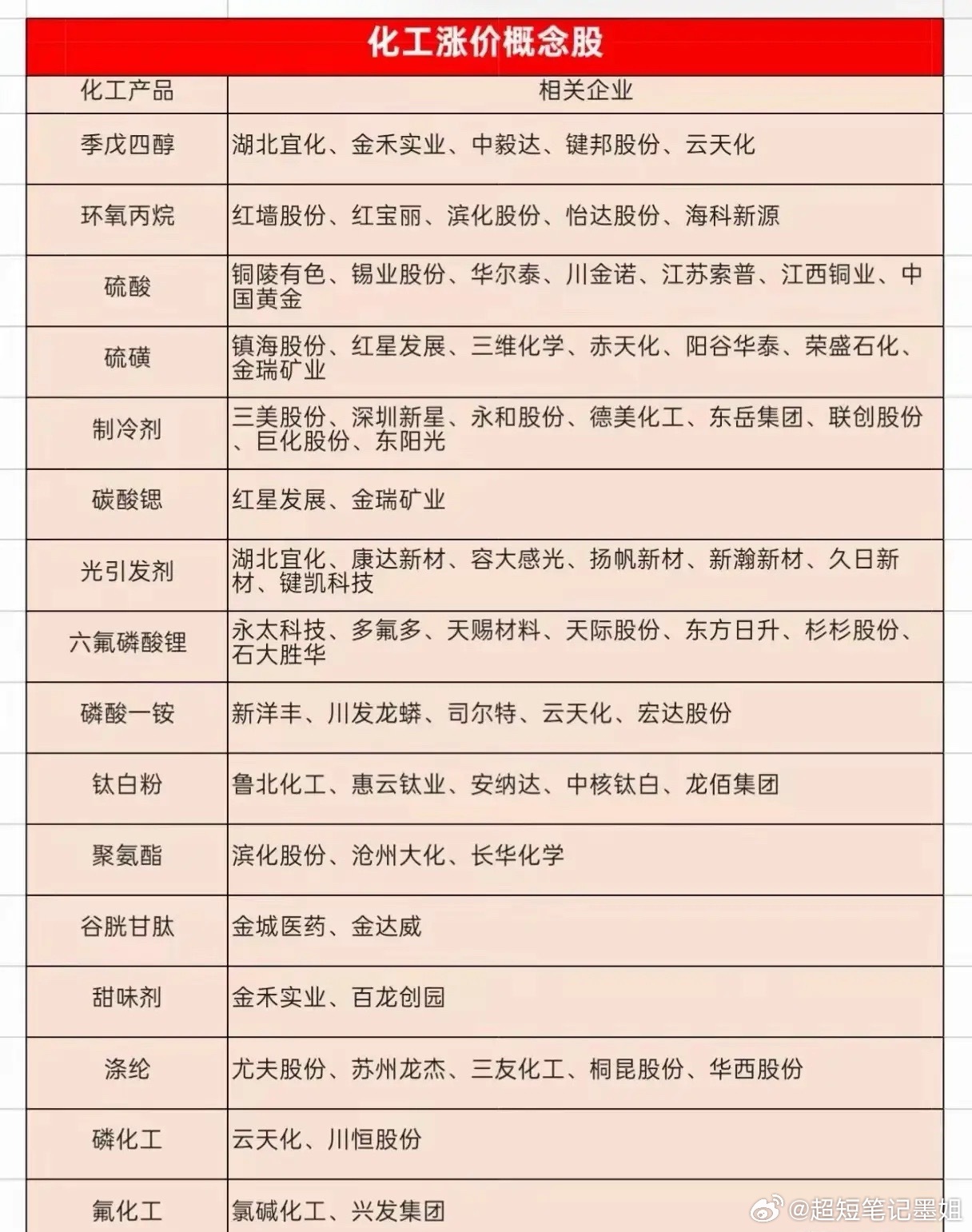

一、草甘膦概念股:

1. 兴发集团:全球第二大草甘膦生产商,产能23万吨/年,全球市占率24%,磷矿自给率65%,采用IDAN法工艺,成本较甘氨酸法低20% 。

受益逻辑:磷化工全产业链一体化,草甘膦与有机硅、磷酸铁锂业务协同,深度受益全球转基因作物种植面积扩张 。

2. 江山股份:国内唯一掌握甘氨酸法与IDA法双工艺的企业,总产能19万吨/年,产品纯度达98%以上。

受益逻辑:工艺路线灵活,可根据原料价格切换,出口占比高,2025年净利润预增1.14-1.58倍,海外需求复苏带动业绩增长。

3. 新安股份:全球首创氯-磷-硅三元素循环经济模式,草甘膦产能18万吨/年,三大元素利用率超90%,单吨成本较行业低三成。

受益逻辑:“硅基+磷基”双轮驱动,草甘膦出口占比80%,有机硅副产物可回用于草甘膦生产。

4. 和邦生物:全球最大双甘膦供应商,已将广安50万吨双甘膦产能转产草甘膦,采用IDA环保工艺生产。

受益逻辑:产能扩张提速,成本优势明显,草甘膦价格低位反弹,叠加全球除草需求增长,。

5. 扬农化工:草甘膦产能8万吨/年,拥有自主研发的高效催化技术,产品质量稳定,农药制剂加工能力强。

受益逻辑:国内农药龙头,产业链完整,全球化布局,受益于草甘膦行业供给侧改革与海外市场需求回暖 。

6. 利尔化学:草甘膦产能10万吨/年,掌握IDA法核心技术,副产物回收利用水平高。

受益逻辑:与国际农化巨头合作紧密,出口渠道稳定,草甘膦与草铵膦等产品协同,受益于全球农药市场增长。

二、磷资源

元素磷并非普通化工品,而是军工、半导体、新能源、农业领域的四维战略资源。在军工领域,它是烟雾弹等的核心原料;半导体领域,是光刻等关键材料;新能源方面,是磷酸铁锂等核心元素;农业上,是70%磷肥及草甘膦的刚需原料。美国本土产能几乎为零,依赖进口,此次禁令将磷从“大宗商品”转变为“战略矿产”。

中国磷矿年产量约1亿吨,新矿获批困难,高品位矿稀缺。美国禁令加剧了全球磷供给紧张局面,推动价格上涨。

需求双线爆发,新能源车和储能的发展使磷进入新能源赛道。

西方重建供应链需要5 - 8年,中国龙头企业凭借矿电磷一体化、低成本、稳定供给等优势,掌握了全球定价主导权。中国企业在价格制定上更具话语权,也会使磷化工产品价格根据市场供需合理调整上升。

1. 云天化:国内磷化工行业标杆,拥有近8亿吨磷矿储量,年产能1450万吨,磷矿自给率达100%。磷肥产能位居全球前列,磷酸一铵、二铵国内市场占有率第一。除传统化肥外,还布局了磷酸铁、磷酸铁锂等新能源材料,并与宁德时代等合作。2025年前三季度归母净利润47.29亿元,第三季度单季净利润同比增长24.3%。

2. 兴发集团:国内精细磷化工代表,磷矿年产能585万吨,自给率100%。业务涵盖磷肥、草甘膦、电子级磷酸、氟硅化工等,电子级磷酸国内市场占有率85%。2026年草铵膦出口退税取消,其市场份额有望提升。

3. 新洋丰:国内磷肥与复合肥领域头部企业,向上游布局磷矿以控制成本,向下游拓展农资渠道,销售网络覆盖全国县域乡镇。产品适配主流粮食作物,刚需明显。2026年春耕期间订单量增长,动态市盈率13.27倍,财务状况稳健。

4. 川发龙蟒:国内工业级磷酸一铵领域龙头,产品用于饲料、新能源、高端阻燃剂等,毛利率高,受化肥价格波动影响小。持续提高磷矿自给率,扩大产能。2026年春耕市场带动磷肥和工业级产品价格上涨,业绩受益。

5. 湖北宜化:磷氮一体化全产业链企业,业务涵盖磷矿、氮肥、磷肥、化工原料等,产能规模位居行业前列。拥有完整的磷铵、尿素生产体系,是化肥保供核心企业之一。优化成本管控,淘汰落后产能。在化肥涨价周期中,凭借磷氮一体化优势享受红利、平抑波动。

6. 川恒股份:矿化一体化与新能源布局企业,自有磷矿保障原料供应,主营磷酸二氢、磷酸一铵,产品聚焦高端农用与工业领域。积极布局磷酸铁业务,切入新能源电池材料赛道。2026年春耕化肥需求带动主营产品量价齐升,新能源业务打开成长空间。