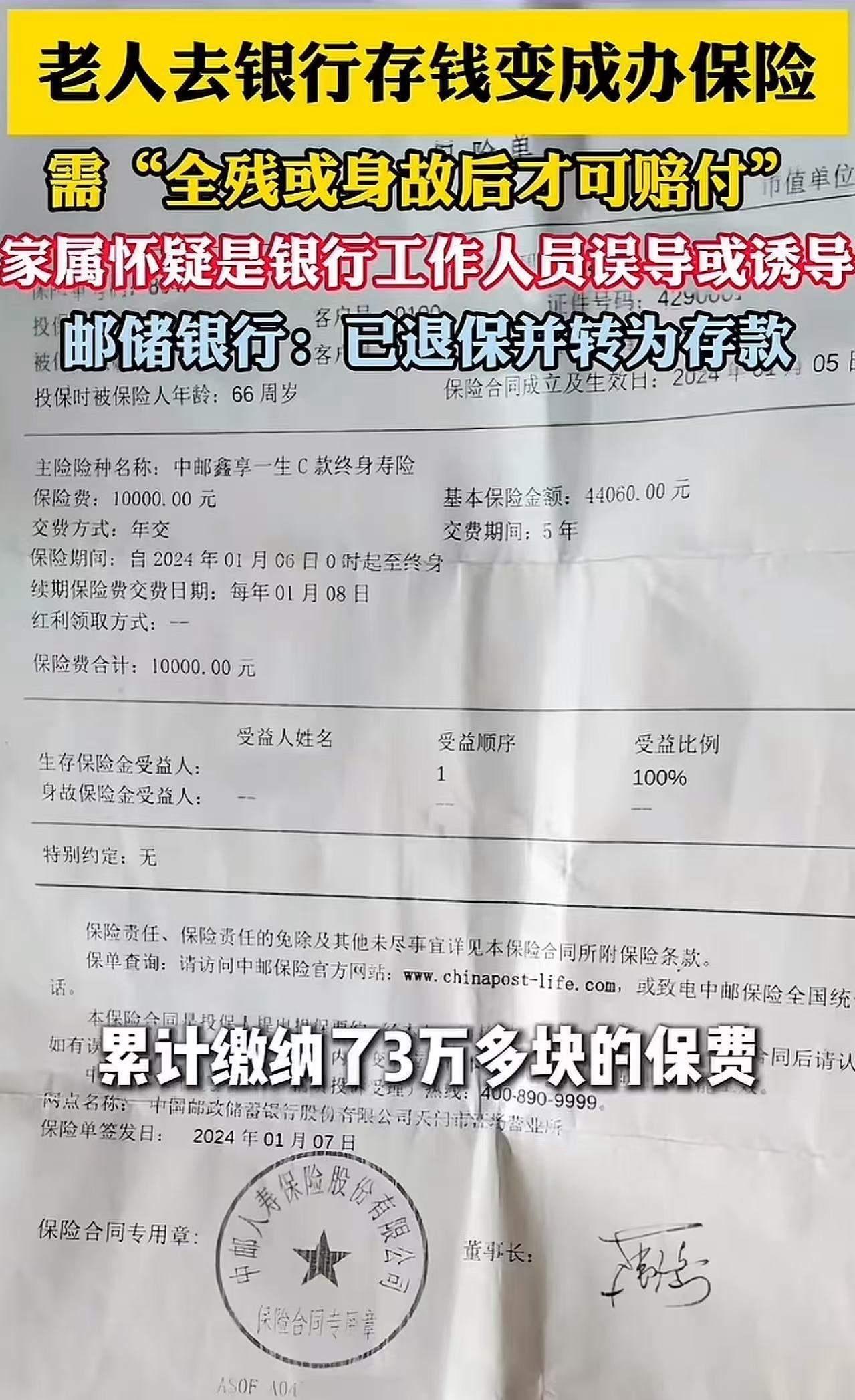

老人去银行存钱却变成办保险,需“全残或身故后才可赔付!”老人儿子:“怀疑是工作人员误导或者诱导!这还有职业道德吗?”网友:这难道不是诈骗吗?退钱就完了吗? 这起事件一经曝光,立刻引发了社会的广泛关注和热议。一个本该简单、安心的存钱行为,却被变相推销成复杂的保险合同,老人和家属不仅感到困惑,更感到被欺骗和伤害。银行本是公众信赖的金融机构,怎么会出现这样“忽悠”老人的现象?这背后反映的,不仅是个别工作人员的职业操守问题,更是整个金融服务体系对弱势群体保护的缺失。 老人一心想把积蓄存进银行,安安心心过个晚年,结果却被迫签下一份“全残或身故后才可赔付”的保险合同,等于说这笔钱短时间内根本无法动用,甚至连风险保障都极其有限。更让人愤怒的是,工作人员的“误导”行为,不仅让老人蒙受经济损失,也伤害了他们对金融机构的信任感。 这件事迅速引爆网友们的愤怒:“这难道不是诈骗吗?”“退钱就完了吗?谁来赔偿老人精神上的损失?”“银行作为金融服务的第一线,怎么能容忍这种不负责任的行为?”言语中充满了对弱势群体权益保护的呼声,也反映出公众对金融行业诚信的强烈期待。 然而,这起事件也提醒我们,金融知识的普及刻不容缓。老人们面对复杂的金融产品,往往缺乏足够的判断力和防范意识,成为不法分子和不良从业者的“猎物”。社会各界应共同努力,加强金融教育,完善监管机制,确保每一位消费者都能在安全、公正的环境中理财。 更重要的是,金融机构必须承担起社会责任,坚守职业道德,尊重客户的知情权和选择权。只有这样,才能真正赢得客户的信赖,构建和谐的金融生态。 你是否也遇到过类似的“误导”经历?你认为金融机构该如何改进服务,保护消费者权益?欢迎在评论区分享你的故事和看法,让我们一起推动金融行业的正向变革,守护每一位老人的晚年幸福。毕竟,诚信和责任,才是金融行业最宝贵的资产。存款老人去世