昨天英伟达公布财报后,虽然业绩全部大超预期,但股价却大跌超5%。背后反映的是市场投资者关注点的转变:从“现在赚了多少”,转向了“未来能否持续地赚”。

简单来说,就是财报的“好”已经完全在预期之内,而投资者审美疲劳,这已经是英伟达连续多个季度交出超强答卷,甚至出现了“财报越好,股价越跌”的所谓“魔咒”。过去三年,它每个季度都稳定超出盈利预期,导致投资者对超预期这件事本身都变得麻木。

英伟达大跌影响了今天A股AI硬件的投资,通信设备,元器件等纷纷补跌,而有色煤炭钢铁化工化纤等周期股再次大涨。

最近一段时间,市场出现了新的投资风格,叫做——HALO,即:Heavy Assets(重资产)+ Low Obsolescence(低淘汰率),是高盛在2026年2月最新报告中提出的投资框架。

在AI快速迭代、高利率与地缘重构背景下,那些实物资产壁垒高、技术替代风险低、现金流稳定的企业,正在成为资金的“避风港”。投资从“轻资产快速扩张”转向“重资产稀缺性重估”。因为轻资产(如纯软件、内容平台)容易被AI颠覆;相比虚拟资产,HALO资产是“摸得着的实物”,产能本身就是稀缺资源,难以被AI替代。

HALO范围包括: 1、公用事业:电网(特高压、智能电网)、水务、燃气、核电,特点是刚需强、现金流稳、监管壁垒高;

2、能源基础设施:油气管道、LNG接收站、煤炭产能、储能电站,特点是资产寿命长、重置成本极高;

3、基础资源与材料:铜、铝、锂、稀土等有色,钢铁、水泥、化工龙头,特点是资源稀缺、规模效应显著;

4、交通基建:高速公路、铁路、港口、航运(油运、散货),特点是网络效应强、折旧慢;

5、关键高端制造:半导体设备(光刻机、刻蚀机)、芯片代工、工业母机,特点是技术壁垒高、AI无法替代核心工艺。

从去年开始,美国全球抢资源,去年是抢铜和铝,今年又开始抢小金属,稀土等等。反正美元随便印,用不值钱的纸换别国的资源,避免再出现稀土这样被中国卡脖子的问题。有色化纤化工这些行业今年的估值还会继续提高,不轻易猜顶。

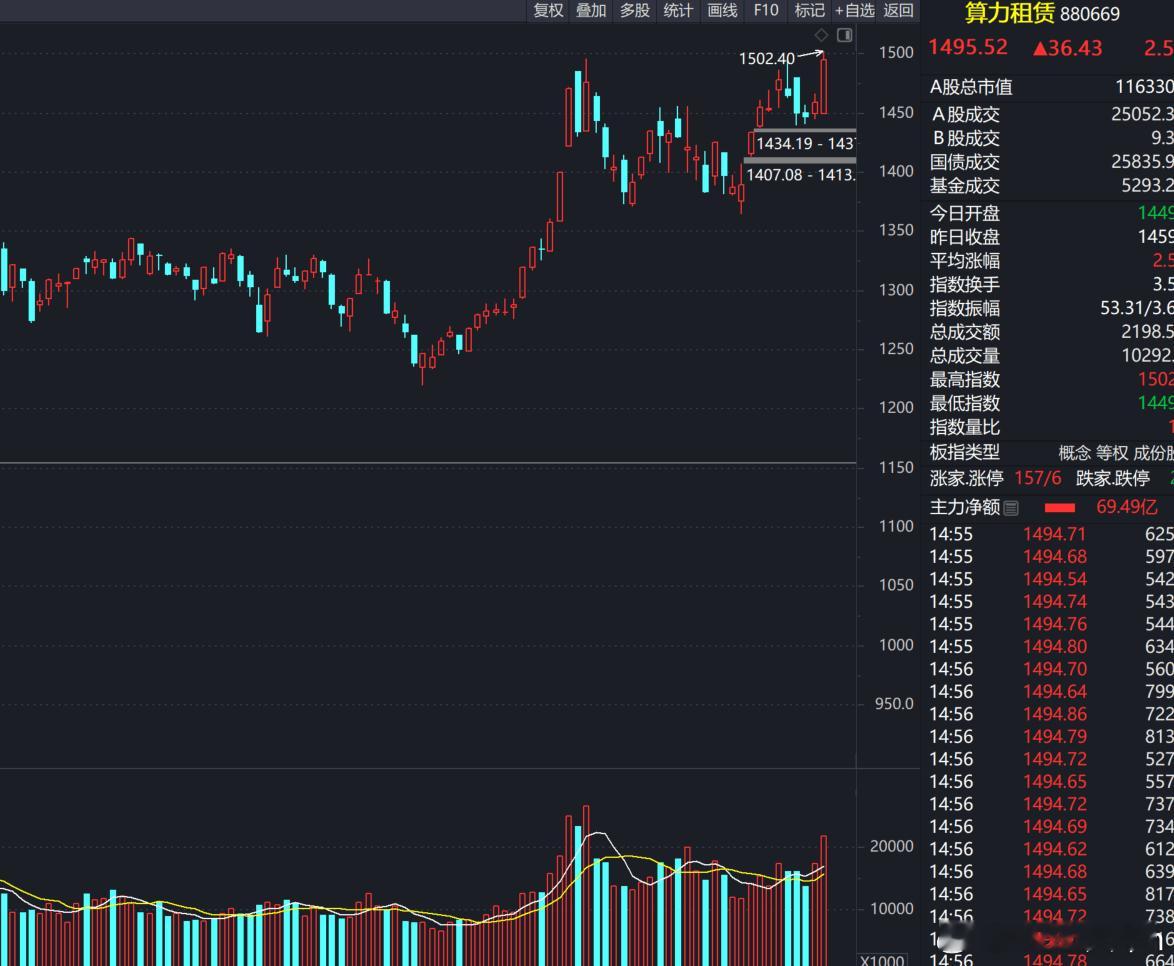

通信设备元器件虽然回调,但是token出海逻辑再次发酵,算力租赁概念大涨。这个板块是游资,量化,机构共同参与的板块,逻辑大家都认可,板块个股有大有小,位置不高,适合做短线博弈,可以持续跟踪。

创作不易,给个鼓励,感谢点赞!