核心PPI突然“爆表”:服务业通胀回潮,美联储降息又被卡住了

美国1月PPI数据意外偏热,给市场泼了一盆冷水:通胀并没有按预期那样顺滑降温,反而在生产端再次显露出顽固的一面。更关键的是,这次升温不是油价、食品这类典型波动项在捣乱,而是更难降、也更容易传导的服务成本在发力,直接把美联储的政策难度抬高了一档。

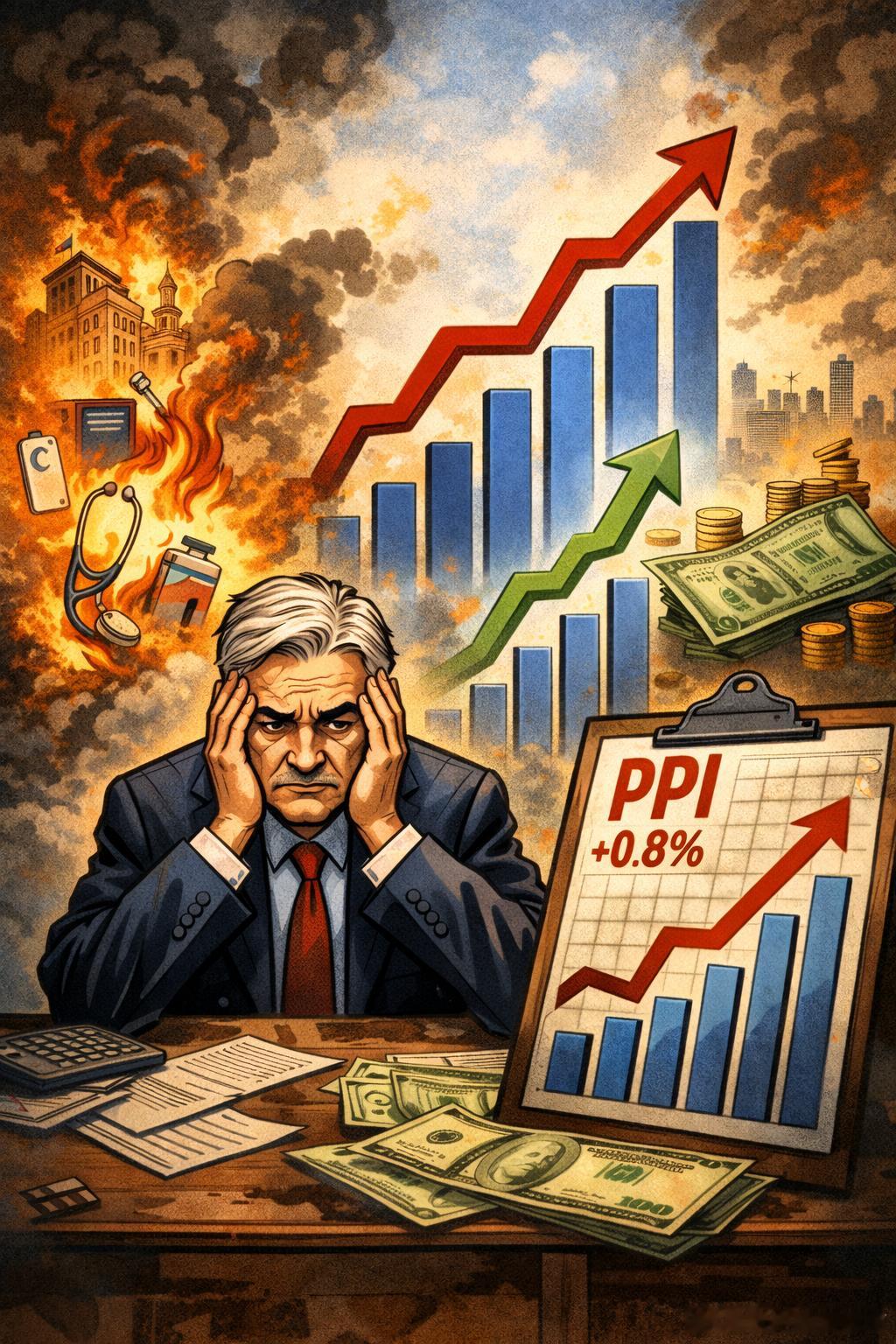

从数据本身看,几乎是“全线超预期”。整体PPI环比上涨0.5%,明显高于市场预期的0.3%;同比上涨2.9%,也高于预期的2.6%。更刺眼的是核心口径:剔除食品和能源后的核心PPI环比猛增0.8%,远超预期的0.3;同比升至3.6%,同样大幅高于预期的3.0。核心指标的走强意味着潜在通胀压力更“硬”,并非靠短期价格回落就能轻易化解。

结构层面透露的信号更让人警惕。能源在1月实际上呈现一定通缩,对整体PPI有拉低作用,但最终没能抵消服务端的上涨冲击。换句话说,通胀的主引擎正在从商品端转向服务端,而服务端的特点就是粘性强、回落慢、与工资和需求更紧密绑定。一旦服务价格上行形成惯性,通胀路径就更容易出现反复。

市场之所以对PPI如此敏感,不只是因为它代表上游成本,更因为PPI的若干分项会被用于计算PCE物价指数,而PCE(尤其是核心PCE)正是美联储最看重的通胀指标。生产端价格全面升温,会让投资者重新评估接下来PCE的上行风险:如果核心PCE因此高于此前的市场预估,那么降息逻辑就会被迫后移,甚至从“什么时候降”变成“还能不能降得动”。

这也解释了为什么一份PPI就能让政策预期复杂化。通胀数据居高不下,意味着美联储面对的取舍更尖锐:若急着转向宽松,可能被通胀反复反噬;若继续按住利率不动,又要承受增长与金融条件的压力。对投资者而言,这种不确定性会自然抬升谨慎情绪——风险资产最怕的不是坏消息本身,而是政策路径变得更难定价。

简而言之,1月这组PPI把一个现实摆在桌面上:通胀没有“投降”,只是换了更难对付的战场。接下来市场会把目光更集中地投向核心PCE,因为那才是决定美联储能否在2026年顺利推进降息的关键门槛。