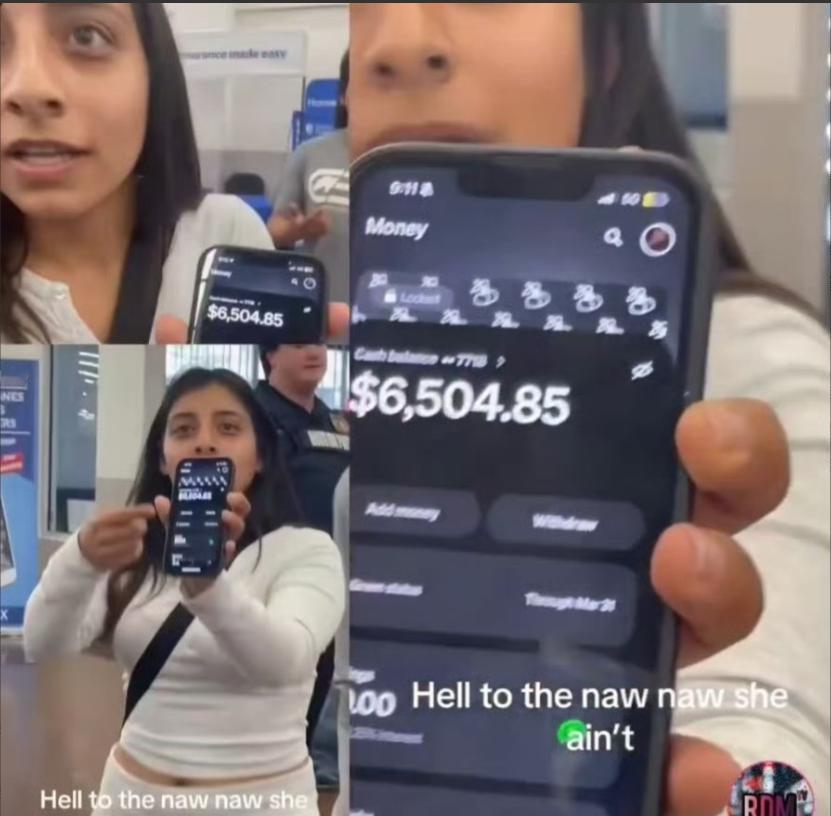

真事儿!美国沃尔玛,俩人吵架,一方骂一方穷 逼,另一方晒出自己的手机银行账户,上面有6500美元。你看,在美国,6500美元都可以拿出来炫耀了,估计对面那位,账户里可能65美元都没有。 不少国内朋友看到这事儿第一反应都觉得好笑:6500 美元,换算成人民币也就四万多块钱,这也值得拿出来当 “炫耀资本”?放在国内,不管是上班族、打工族,哪怕是普通退休老人,手里攒个几万块存款都再平常不过,谁也不会把这点钱当成值得显摆的事儿。 可放在美国,这位顾客亮出 6500 美元存款的举动,真不是小题大做,这笔钱在美国普通人群里,已经足够有底气,甚至能嘲笑在场的绝大多数普通人,这不是调侃,是美国普通民众最真实的财务现状。 很多人对美国的印象停留在 “经济发达、人人富裕”,可抛开光鲜的 GDP 数字,普通老百姓的存款情况,差到超出大家的想象。 美联储每年都会发布《美国家庭经济福祉报告》,这是全球公认的权威数据,2025 年最新报告明确显示:约 37% 的美国成年人,根本无法立刻拿出 400 美元的应急现金。 央视新闻也转载过美国银行研究所的调研数据,美国有四分之一的家庭过着彻头彻尾的 “月光生活”,收入的 95% 以上都用来支付房租、吃饭、加油、水电等刚需开销,一分钱存款都留不下。 400 美元都拿不出来,6500 美元自然就成了 “巨款”,咱们中国人过日子讲究未雨绸缪,发了工资先存一部分,以备生病、应急、养老之需,这是刻在骨子里的生活习惯。 可美国人完全是另一种活法,超前消费、透支消费是主流,信用卡、消费贷是生活必需品,工资一到账,先还上个月的账单,剩下的钱刚够维持日常吃喝出行,根本没有多余的钱存进银行。 再看看美国普通人的日常开销,就知道为啥存不下钱。 普通城市的单身公寓,每月房租少说 1500 美元,一线城市直接突破 2000 美元;美国的医保费用高得离谱,就算有商业保险,每月保费、看病自付部分也是一笔大开支;再加上车贷、油费、日常餐饮、网络通讯费,林林总总加起来,一个普通工薪族的月收入刚够覆盖这些支出,偶尔买件衣服、出去吃顿饭,月底直接清零,甚至还要欠信用卡的钱。 生活成本压得人喘不过气,再加上没有储蓄习惯,绝大多数美国普通人的银行账户里,常年只有几十到几百美元的零钱,够买几天生活用品、加箱油就不错了。 这么一对比就能明白,沃尔玛里那位亮出 6500 美元存款的顾客,为啥能那么硬气 —— 在周围大多连 400 美元应急钱都拿不出来的人群里,他手里有一笔完整的 6500 美元存款,确实有资格回怼对方的嘲讽。 而那位主动骂人的顾客,账户里说不定真的连 65 美元都没有,这种情况在美国街头巷尾太常见了。 咱们总觉得美国遍地是富豪,开豪车、住别墅是标配,可那只是少数顶层人群的生活,占人口绝大多数的普通老百姓,都在为日常开销奔波,存款对他们来说是遥不可及的奢侈品。 6500 美元,在国内只是一笔普通的积蓄,在美国却能成为超市争吵里的 “制胜法宝”,这种反差既现实又让人觉得哭笑不得。 这场发生在沃尔玛的小争吵,看似是不起眼的生活琐事,却精准戳破了美国普通民众的财务真相。 所谓的发达国家,从来不是每个人都腰缠万贯,高昂的生活成本、畸形的消费习惯、不完善的民生保障,让大多数普通人都陷入 “赚多少花多少、没钱可存” 的困境,以至于 6500 美元都能成为当众炫耀的资本。 看一个国家的真实面貌,从来不是看高楼大厦有多气派、数据有多亮眼,而是看普通人的日子过得怎么样。 沃尔玛里这场因存款引发的争吵,就是最直白的答案 —— 美国普通老百姓的财务底气,远比大家想象中要薄弱得多。