假期预期差

1、节前市场整体反弹,且科技占优,但节前最后一天受海外因素影响,市场下跌,实际比我们此前预期要弱。节日期间,国际油价受伊朗局势再度升温而强势,美国最高法院对特朗普全球关税非法裁决会带来哪些影响,春晚AI应用与“武bot”引发市场高度关注,但是对于相关板块是利多出尽还是节后主线,这些是市场关注的焦点。

2、伊朗局势:风险被显著高估,特朗普自身政治利益决定,本周四后局势或将缓和(部分协议)。从政治利益看,当前伊朗国内局势已经稳定且做好充足准备,特朗普若强行发动军事干预,成本和损失完全不可控,同时,fox新闻和maga大v近期集中对伊朗军事行动进行质疑和批判,特朗普若强行发起,则将引发基本盘全面分裂,这对其中期选举将是灾难。从信息面看,美国方面明确,谈判的重点是聚焦核问题的部分协议(而非伊朗不能接受的长程导弹等问题),周四双方将进行新一轮谈判,这些基本是缓和局势的信号,实际上,周五和周一,全球油价已出现顶部回落信号。

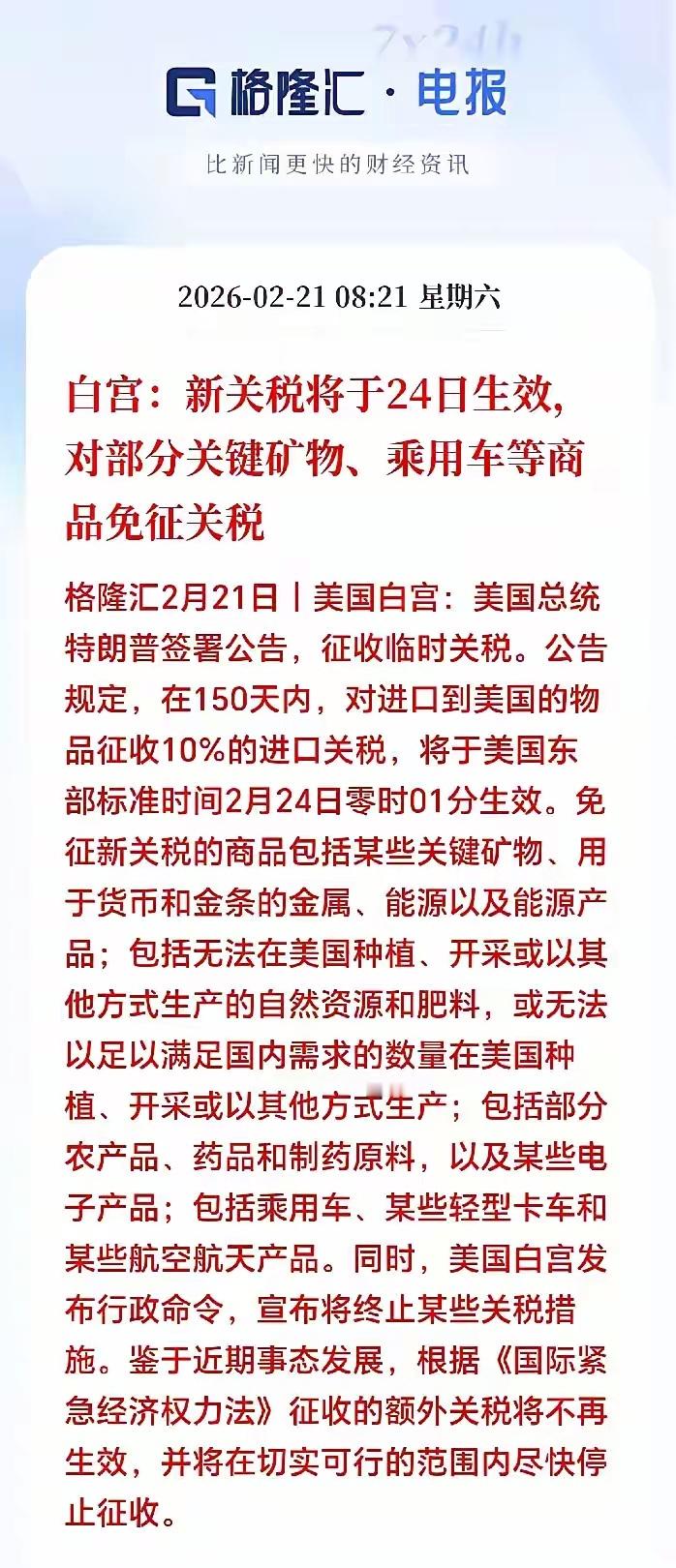

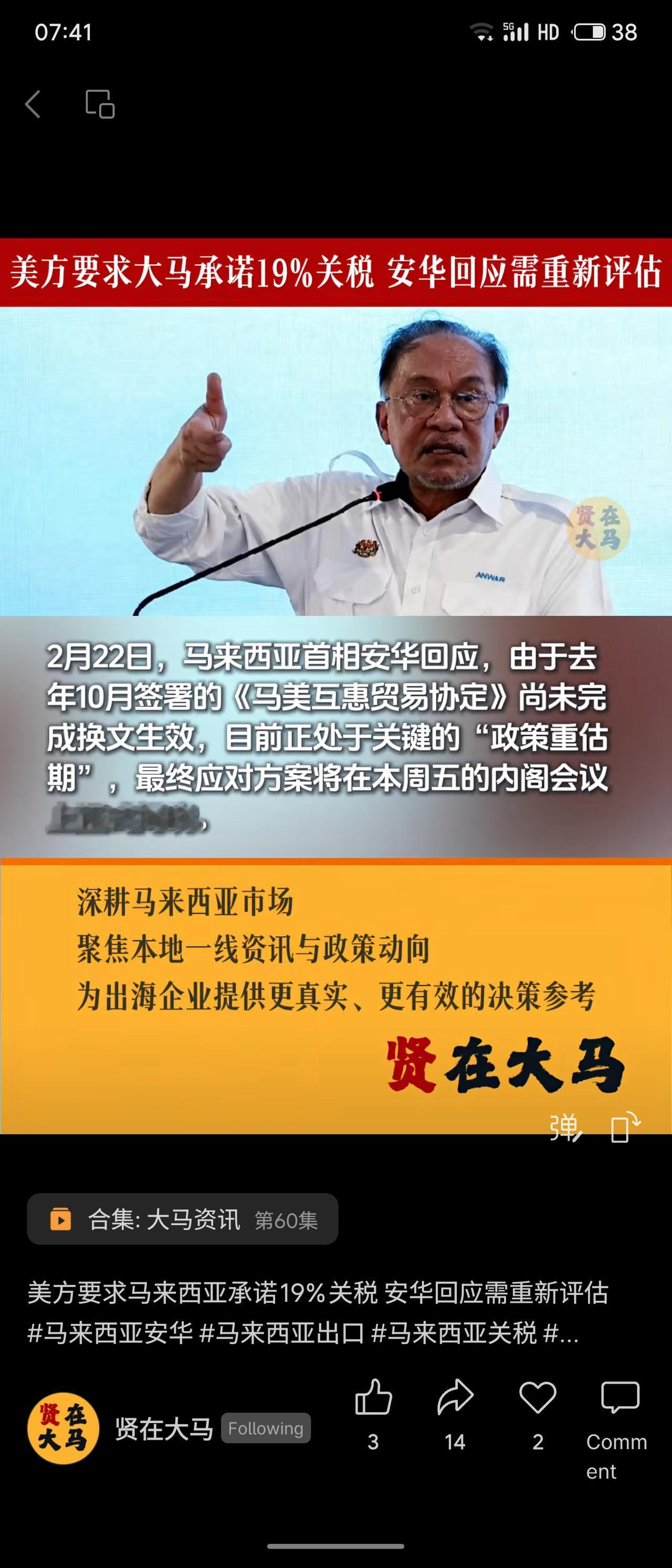

3、特朗普关税:为何最高法判决实际影响有限?与社会普遍认为的“三权分立”不同,过去几十年来,白宫行政权逐渐独大,在特朗普第一任期,尽管发起的“行政令”诉讼数以百起,实际上,能够起到作用的仅有1起。针对此次最高法对依据ieepa征收的全球对等关税无效的判决,并不难阻拦特朗普寻找一个新的所谓法律理由继续加关税(实际其也是这么做的,依据1974年《贸易法》第122条,立即加10-15%关税),而若对这一新关税理由进行诉讼,又需要漫长的耗时。

4、最容易被忽视的国内政策信号:《求是》杂志最新文章的新增表述。节日期间电影票房、游客单价等数据依然呈现弱复苏趋势。而《求是》杂志刊发的最新文章与25年中央经济工作会议通稿相关段落的差异,则蕴含了政策下一步的方向。详细的对比表我们已做出,这里只贴出对于市场最为相关的几项:

1)互联网平台的反垄断、反不正当竞争将进一步强化;

2)消费中明确点出,“文旅、赛事、餐饮、康养”;

3)科技中弱化了传统产业改造,强化集成电路、航空航天、生物医药与未来能源、具身智能;

4)对于金融业:新增提高直接融资、股权融资比重,壮大领军创业投资机构。

5、春节后机器人板块是主线延续还是利多兑现?春节前因为担心长假及海外风险,部分资金选择赎回,但假日期间,纳指强势,港股先跌后涨,外围的平稳有利于节前避险资金的回流;同时,节前周五市场下跌时,出现明显的散户流出,机构加速流入的正向信号,预计节后至2月底,市场仍将选择向上方向。就资金面机构而言,当前机器人板块交易拥挤度不高,节前整体呈现明显流入趋势(尤其是节前最后一天市场调整时,流入较强),同时,尽管节后港股波动较大,但机器人板块却始终活跃。

6、代码膨胀:Coding Agent的爆发使大家对全球代码规模的扩张及传统软件应用被颠覆产生了极大的焦虑,大量工作流将快速被AI替代。短期内能源的增长远低于代码和token消耗总量的增长。支付能力短期跟不上产品扩张和算力消耗,我们大概率会经历一个全社会代码膨胀、执行力过剩、竞争加剧和资本投入回报受损的过程。我们根据不同行业物理依赖度和监管/情感壁垒,划分为受损区(低依赖、低壁垒)、重塑区(低依赖、高壁垒)、堡垒区(高依赖、高壁垒)、受益区(高依赖、低壁垒)四个象限。根据前述逻辑,我们梳理了中、美股市的受益、受损组合。

2026年以来美股两组合的累计收益差距扩大了64个百分点,而A股两者分化尚不明显。随着全球市场的联动以及流动性溢价的消散,我们认为中国资产最终也会反映“实物稀缺”和“代码膨胀”的分化。A股行业格局以制造和金融为主,在此轮AI冲击下受影响相对美股和港股更小。软件与企业服务是北美科技领域重要支柱,但受AI冲击最明显。港股的互联网巨头虽以ToC业务为主,但在全球市场联动中也难免波及。在代码膨胀的过程中,A股中构建AI时代基础设施相关的传统资源品和制造业反而会受益,这些稀缺的实物资产也是未来几年全球资金重要避风港。

7、谁的产能被AI挤占?AI挤占的背后是资源的争夺,从电子布出发,看好电子通胀强周期。我们梳理出以下行业的传统产能被AI直接挤占:

1)存储,HBM挤占DRAM产能,核心是晶圆,HBM消耗的晶圆产能是普通DARM的倍数级。

2)普通电子布,low-dk/low-cte/Q布挤占7628/薄布/超薄布的产能,核心是坩埚法有退出、织机订货周期长。

3)光纤,AI数据中心光纤光缆挤占G.652D散纤产能,核心是光棒(光纤预制棒)紧缺。

4)CTE电子布/载板,ABF载板挤占BT载板,核心是板厂/布厂内部产线共用和调配,以及苹果供应链同样严进。

5)CCL,M7/M8/M9挤占中低端覆铜板产能,核心是切换的机会成本(设备效率、树脂不兼容导致清洗时间长);

6)CPU,AI服务器挤占消费级CPU产能/HBM挤占逻辑芯片产能,核心是晶圆制造/载板/先进封装产能不足。

7)铜箔,hvlp铜箔挤占标箔产能,核心是阴极辊和表面处理机优先配置给高端产品。

8)封测与代工,CoWoS等先进封装挤占传统封测和存储产能,核心是封测厂扩产时间长、成本高。

9)电,AI数据中心算力负荷挤占工业/民用电力,核心是缺电。

10)被动元件,AI服务器对高容值、低损耗高端电容料号挤占常规产能。

11)电源,钛金级AI服务器电源挤占通用服务器/PC电源产能,核心是高功率器件和老化测试架位。

12)PCB,超高层板(UBB/OAM)挤占通用品/车规/工控板产能,核心是压合瓶颈(例如激光钻孔机等PCB设备)。

13)ATE,高算力GPU/HBM测试挤占高端手机SoC/模拟芯片测试机台,核心是机台和核心人力有供应链重合。