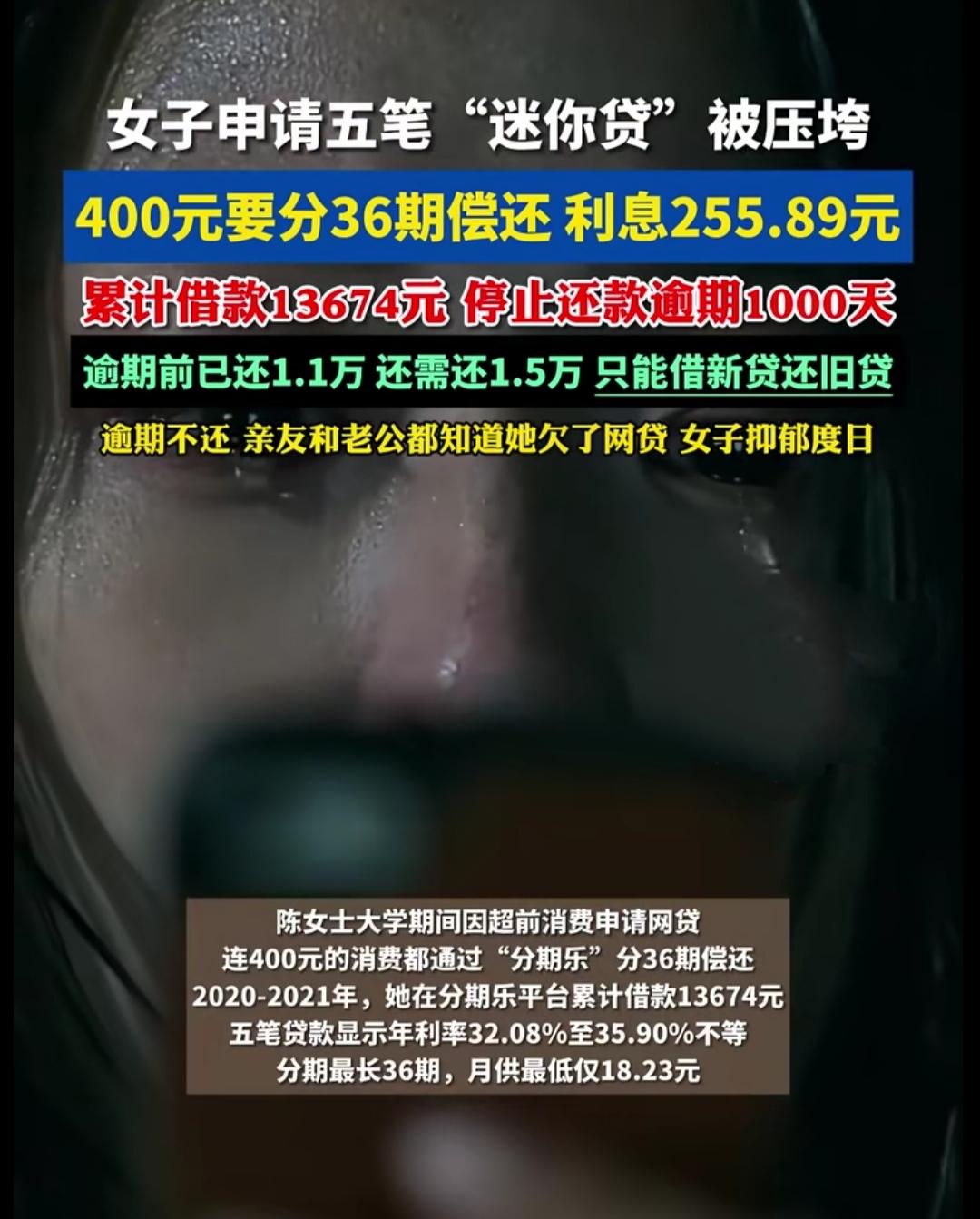

陈女士至今都记得那个在校园林荫道上拦住她的推销员,对方笑得一脸真诚,说分期购物压力小、利息低得跟没有一样。那时候她刚上安徽的一所民办高校,兜里没钱但欲望正盛,一听这话就觉得找到了救星。她怎么也没想到,这看似随手签下的几笔小额贷款,会在往后几年里像滚雪球一样,把她的生活碾得粉碎。 最开始只是小打小闹。她在那个叫分期乐的平台借了第一笔钱,具体数目已经记不清了,只记得推销员说每个月还几十块就行,少喝两杯奶茶就省出来了。后来胃口越来越大,看到喜欢的东西就想买,反正能分期。前前后后她一共借了五笔,有6800元的,有3500元的,有1000元的,还有一笔1974元的。最荒唐的是有一回她手头紧,连400块钱都要借,平台居然也批了,还给她分成36期,每个月还18块多。她当时没觉得有什么不对劲,甚至觉得挺贴心,400块都能分三年还,这服务多周到啊。 可数字这东西,细算下来能吓死人。那笔400块的借款,三年下来要还860多块,利息就占了255块,年化利率35.6%。其他的借款利率也都在32%到35%之间晃悠。她前前后后借了一万三千多,平台账本上却写着要还两万六,翻了一倍还不止。那时候她还是学生,没有收入,花钱又管不住手,只能拆东墙补西墙,从别的平台借钱来还这个平台的账。她就像走钢丝的人,手里只有一根摇摇欲坠的平衡杆,底下是万丈深渊。 这样的日子撑了两年多,到2022年夏天,她终于撑不住了。其他平台的债她七拼八凑算是结清了,唯独剩下分期乐这五笔,每个月要还近740块。她当时刚毕业,工作还没着落,兜里比脸还干净,实在拿不出这笔钱。她不敢跟家里说,怕父母失望,也怕他们担心,最后心一横,选择了破罐子破摔——不还了。 这一停就是一千多天。她后来成了家,有了爱人,过上了安稳日子,以为那段荒唐的过去已经被时间埋掉了。可催收的电话像幽灵一样缠了上来,不仅打给她,还打给了她的亲朋好友,甚至是她的爱人。对方从来不说是哪家平台,但话里话外都是她欠了钱的事。她觉得自己像是被扒光了衣服站在大街上,尊严被踩得稀碎。因为这些电话,她抑郁了,每个月都要去医院开药,整夜整夜睡不着觉,闭上眼睛就是那些催债的声音。 她算过一笔账,逾期之前她已经还了一万一,现在平台说她还要再还一万五才能结清。她不明白,自己明明已经还了这么多,怎么反而越欠越多。她去查合同,才发现里面的门道深得很。平台标的是单利,看起来年利率32%,可她是每个月都在还本金的,实际占用的钱越来越少,利息却一直按最初的本金算。记者帮她重新测算,真实的年化利率其实接近35%,远超国家规定的司法保护上限。 现在她想把钱结清,彻底了断这段噩梦,但面对高额的利息实在力不从心。她去找平台协商,客服只说会反映给领导,让她等着。她不知道自己还要等多久,也不知道这颗埋在生活里的雷什么时候会彻底爆炸。她只后悔,当初为什么会觉得400块钱分36期还,是一件理所当然的事。分期陷阱 分期骗局 来源:纵览新闻