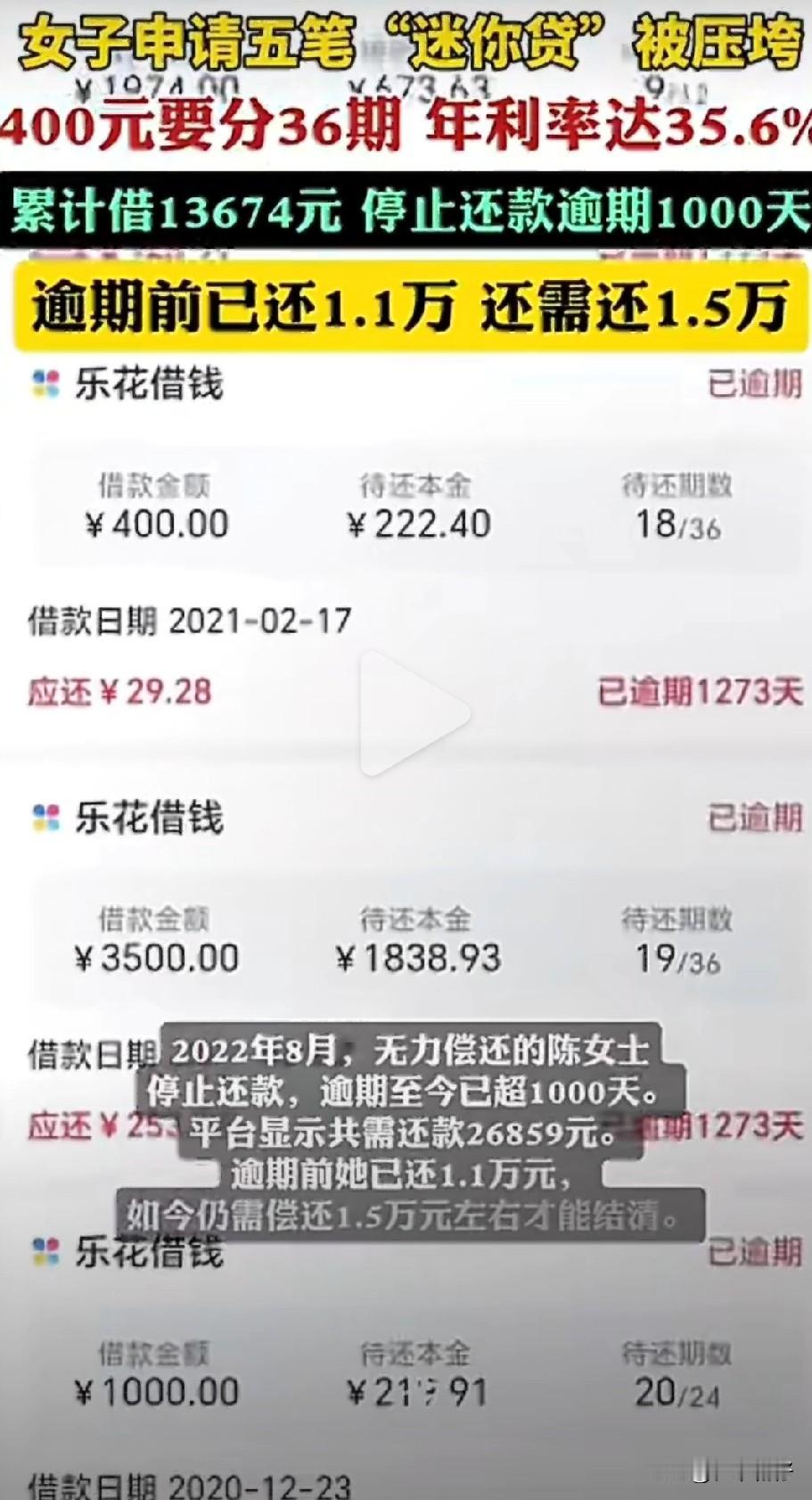

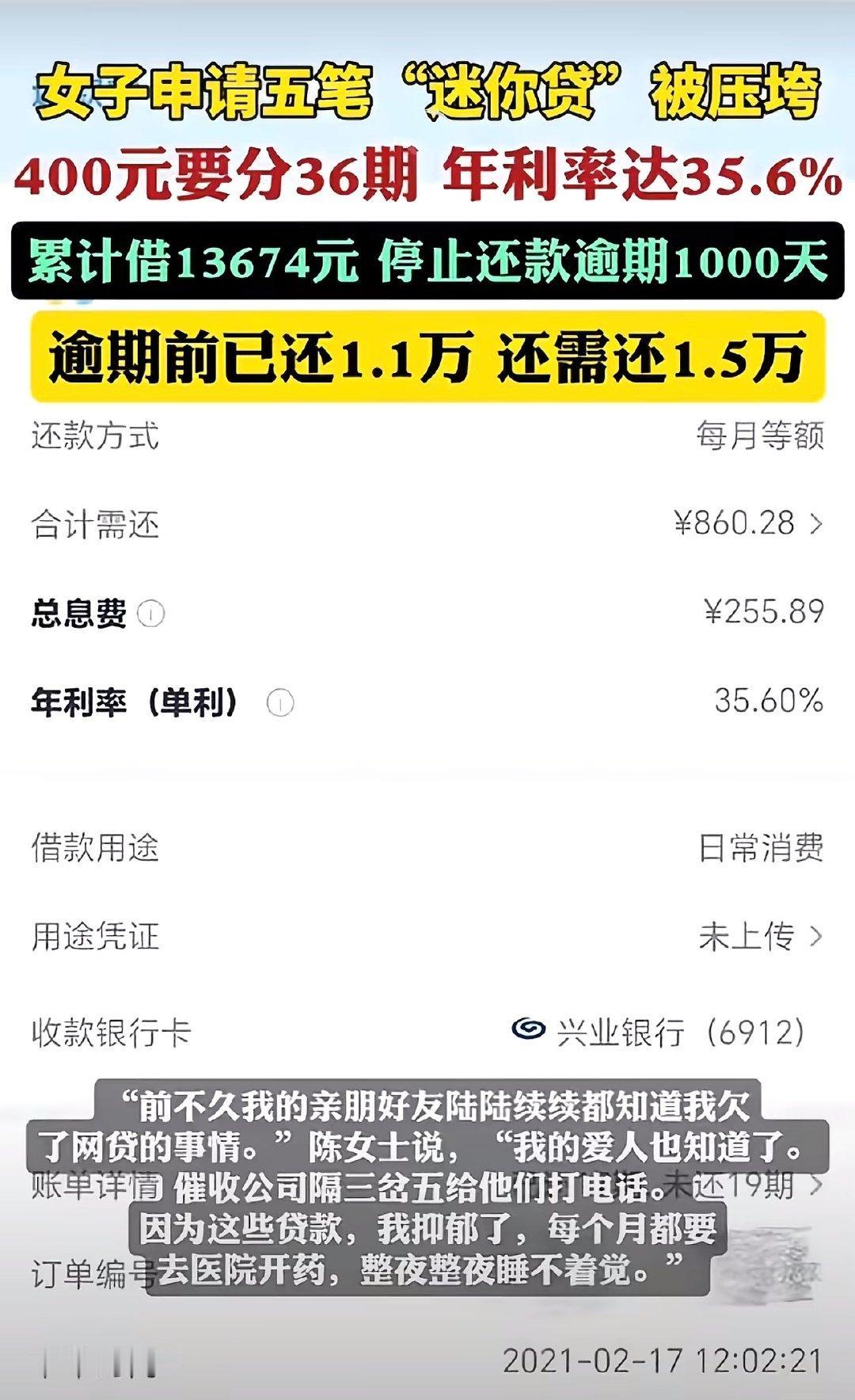

安徽,一女子在上学期间,因超前消费在分期乐借了5笔共13674元,其中400元分36期还,年利率超32%,接近36%。她无力偿还后逾期超1000天,遭催收骚扰亲友,患上抑郁症。目前,她已还1.1万,平台仍要求再还1.5万。 不少年轻人觉得,小额网贷分期还款压力小,可安徽的陈女士,却因几笔不起眼的“迷你贷”,陷入了长达三年多的困境,至今难以脱身。 2020至2021年,就读于安徽一所民办高校的陈女士,没有经济收入却热衷超前消费,被校园内分期乐推销员“低利息、低月供”的宣传打动,先后在该平台申请了五笔贷款,总计13674元。 这五笔贷款分别为6800元分36期、1000元分24期、3500元分36期、400元分36期、1974元分12期,最长分期三年,最低月供仅18.23元。而这些贷款的年利率高达32.08%至35.90%,早已触及利率红线,当时的陈女士却并未察觉。 没有稳定收入,花钱又毫无节制,陈女士只能靠借新贷还旧贷勉强维持还款。2022年,她结清了其他平台欠款,却被分期乐的五笔贷款压垮,每月近740元的月供,对学生而言不堪重负。 其中400元的借款分36期偿还,每期仅18.23元,三年总还款额达860.28元,利息255.89元,年利率35.6%。陈女士因不敢告知父母,无力还款后,于2022年8月停止偿还欠款。 截至2026年2月,陈女士的贷款已逾期超1000天。即便她已组建幸福家庭,这笔欠款依旧是悬在头顶的定时炸弹。催收人员频繁致电其亲友,将她欠债之事散播开来,巨大的心理压力让陈女士患上抑郁症,长期失眠,需定期就医服药。 更不合理的是还款金额,陈女士逾期前已还款1.1万元,平台却仍要求她再还1.5万元,五笔贷款总还款额高达26859元,几乎是本金的两倍。 记者核算发现,平台标注的年利率,是按本金全额借满期限计算,而陈女士每月偿还本金,实际占用本金持续减少,利息却按初始金额计算,真实年化利率近35%,属于用数字游戏误导借款人。 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第25条:出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。 陈女士借款时,一年期LPR约3.85%,其4倍为15.4%。而她五笔贷款年利率均超32%,远超法定上限。 超出15.4%部分的利息,不受法律保护,陈女士可依法拒绝偿还,并可要求平台退还已支付的超额利息。 此外,平台爆通讯录、骚扰亲友的催收方式涉嫌违法,陈女士可向金融监管部门投诉维权。 2026年2月,陈女士主动联系分期乐平台,希望协商降息结清债务,客服仅表示会上报诉求,至今未给出明确答复。 这件事曝光后,网友坐不住了: 400块分36期,这不是分期,是明抢!学生没收入还敢这么放贷,平台就是故意坑人。 利率超LPR4倍完全不受保护,爆通讯录更是违法,建议直接投诉到12378,别被催收吓住。 以贷养贷真的会毁了自己,年轻人一定要量力消费,别碰这些高息网贷。 陈女士的经历给所有年轻人敲响警钟:看似轻松的小额高息网贷,实则是消费陷阱。以贷养贷、超长分期,最终会将小额债务滚成沉重负担。远离校园贷与高息网贷,理性消费,才是守护自身生活的关键。

阿玉

这样的智商还借贷?