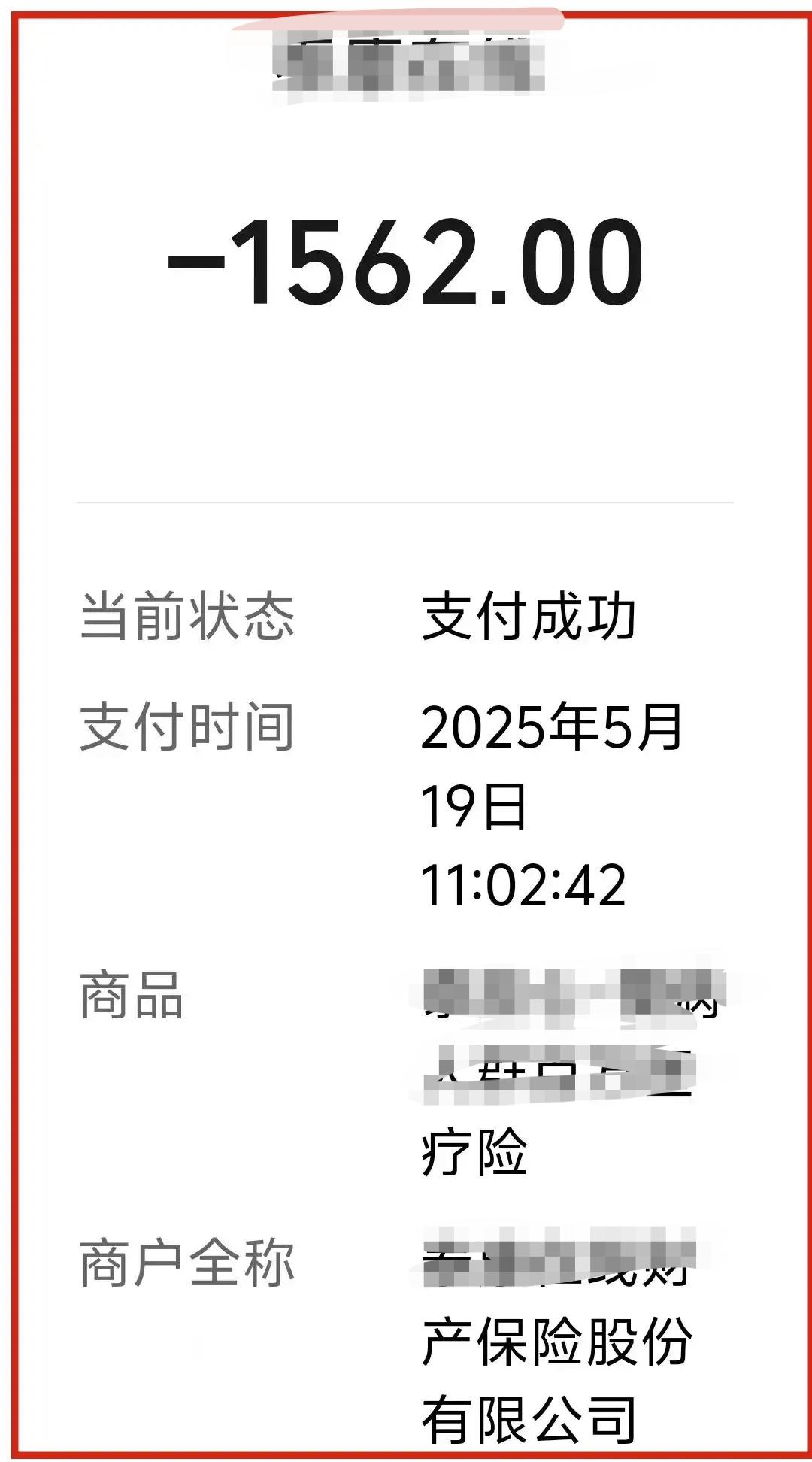

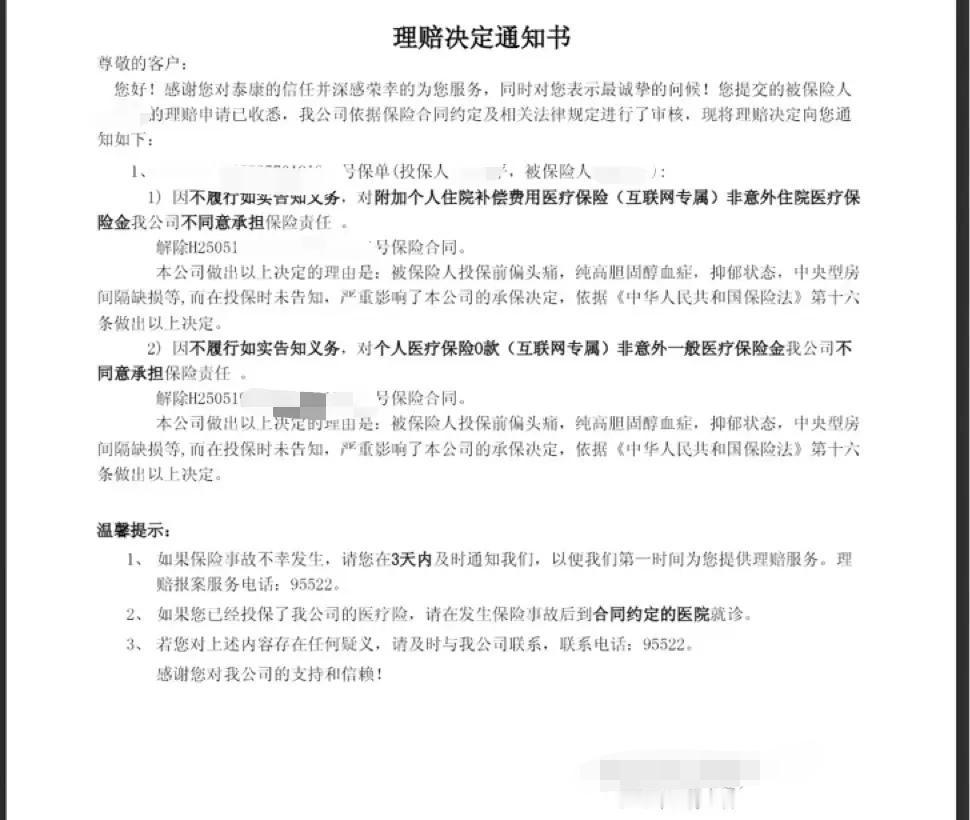

广东东莞,一52岁女子花56.48元,在直播间买了份“慢病百万医疗险”,第二天,业余员给她推荐了一款1562元的保险,说更适合她,女子买后,住院花了4000元,保险公司却拒绝理赔,说她看病的医院不是三甲医院,女子说是三甲医院,对方又说不是公立医院,女子“未如实告知健康状况”,最后,她的保单竟然在App里莫名消失了。女子彻底傻眼了。 2025年5月15日,石女士看某保险直播时,被一款“慢性病人群、带病都能投保”的保险吸引了。 这款保险才56.48元,在她承受范围内,在石女士看来,她年过半百了,吃五谷杂粮,这个年纪正是各种疾病找上身体的时候,买份保险,寻医问药有备无患。 于是,石女士直接买了一份保险,可第2天,石女士收到一通陌生电话。 对方自我介绍说,她是保险公司业务员。她热情的给石女士介绍一款缴费1562元的保险,让石女士退掉56.48元的保险,买这一款。 对方说的有理有据,在情在理,石女士还真照着业务员说的做了。 业务员电话一步步指导石女士填单子,问她有什么疾病?石女士如实相告,她脂肪肝、胆固醇有点高,没丝毫隐瞒。 2025年10月13日,石女士有些偏头疼,就住院治疗3天,产生4000多的费用。 出院后,石女士在App上提交了理赔材料,却没人受理,她的申请被晾在了一边。 石女士着急了,她联系业务员,对方却说,她住院的医院不是三甲报销不了。 石女士说医院是三甲医院,对方又说,不是公立医院,石女士后来在App查看理赔记录,拒赔理由又变成了石女士“未如实告知健康状况’。” 石女士崩溃了,她当初如实告知她有脂肪肝、胆固醇偏高的情况,业务员说这些都在理赔范围里,这怎么突然变卦了呢? 既然不理赔当初为啥让自己买?这不坑人吗? 而让石女士崩溃的是,她竟发现自己的保单,在App莫名其妙消失了。她联系了相关部门都石沉大海。 有人说,我这人比较传统哈,对保险公司推销的业务员一直很反感,为了业绩大部分时候是胡说八道,信口开河,还死皮赖脸的纠缠。 以后拒赔更多,没办法。人越来越少公司越来越多,原来设计的条款保障在人口结构和环境变化下都被击穿,加上公司成立久了冗余成本越来越高,各公司的资金池在迅速减少。 要如实告知自己的健康状况;保单生成后自已下载保留存;可投保,不等于都能赔,重点还是要弄清楚责任免除的部份。 保险公司推销时承诺得天花乱坠,理赔时却百般推诿,这不是在卖保险,是在兜售“空头支票”。 石女士56块买的保险被业务员一顿忽悠换成1562块,以为能多一份保障,结果理赔时医院资质、健康告知被来回拉扯,最后保单还凭空消失,任谁遇上都得崩溃。 其实这类事不少见,业务员为冲业绩只说优点不说坑,等真要赔钱,就把合同里的小字条翻出来当挡箭牌。但 石女士的情况更气人,她明明说了脂肪肝和胆固醇高,对方当初说可以投保能理赔,转头就成了“未如实告知”。 这说明有些业务员为了成单,根本不管用户真实情况,甚至故意误导,把健康告知当摆设。 也有人说石女士太轻信,但普通消费者,哪里能吃透保险合同里弯弯绕绕的条款?大部分人买保险就是求个安心,结果遇上这种糟心事,不仅没保障,还搭进去不少钱。 希望石女士能找到证据维护权益,也给所有人提个醒,买保险别光听业务员说,自己多翻两遍合同,把关键信息记清楚,最好留下聊天、录音证据。 《保险法》第16条规定:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。 本案中,石女士已告知业务员自身健康状况,对方仍同意投保,视为认可其健康情况。 保险公司以“未如实告知”拒赔无效,且保单消失属于违约行为,石女士可要求公司履行理赔义务或退还保费。 对此,你怎么看?