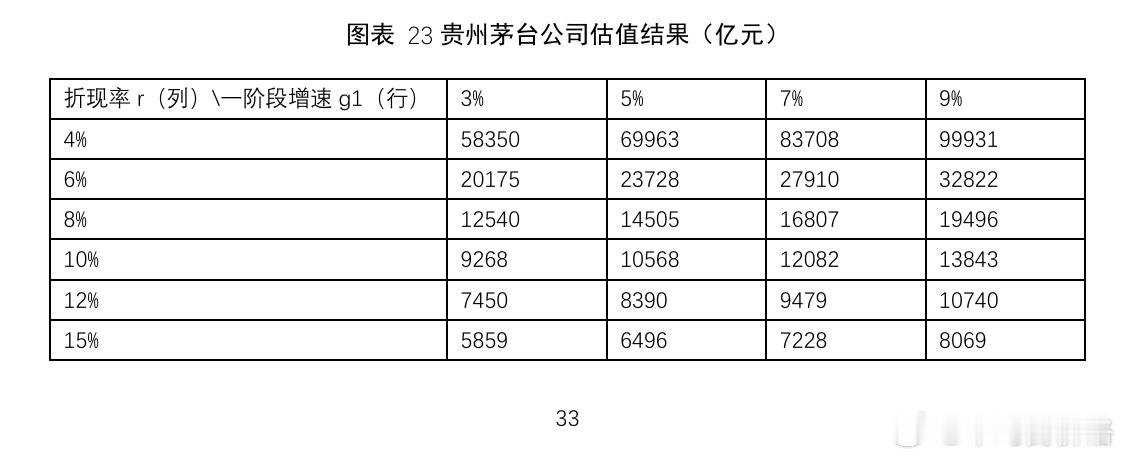

趁着春节假期又算了一次茅台估值。

假设未来10年跑赢通胀,10年后基本不可测,设定3%的永续增速。最后把冗余现金和经营业务进行分部估值,直接给结论↓

目前贵州茅台1.86 万亿市值定价共识是:

如果使用折现率8%,说明主流资金依然相信茅台未来10年跑赢通胀并维持8%-9%左右的温和增长。获得的年化回报率也就是是8%。

问题在于:

短期内(1-3年)这样的假设是否过于乐观?

如果定价准确,能做到双十的顶级投资者可能不会重仓茅台,但大概率是比持有现金好一些。

a股

趁着春节假期又算了一次茅台估值。

假设未来10年跑赢通胀,10年后基本不可测,设定3%的永续增速。最后把冗余现金和经营业务进行分部估值,直接给结论↓

目前贵州茅台1.86 万亿市值定价共识是:

如果使用折现率8%,说明主流资金依然相信茅台未来10年跑赢通胀并维持8%-9%左右的温和增长。获得的年化回报率也就是是8%。

问题在于:

短期内(1-3年)这样的假设是否过于乐观?

如果定价准确,能做到双十的顶级投资者可能不会重仓茅台,但大概率是比持有现金好一些。

a股

猜你喜欢

作者最新文章

热门分类

财经TOP

财经最新文章