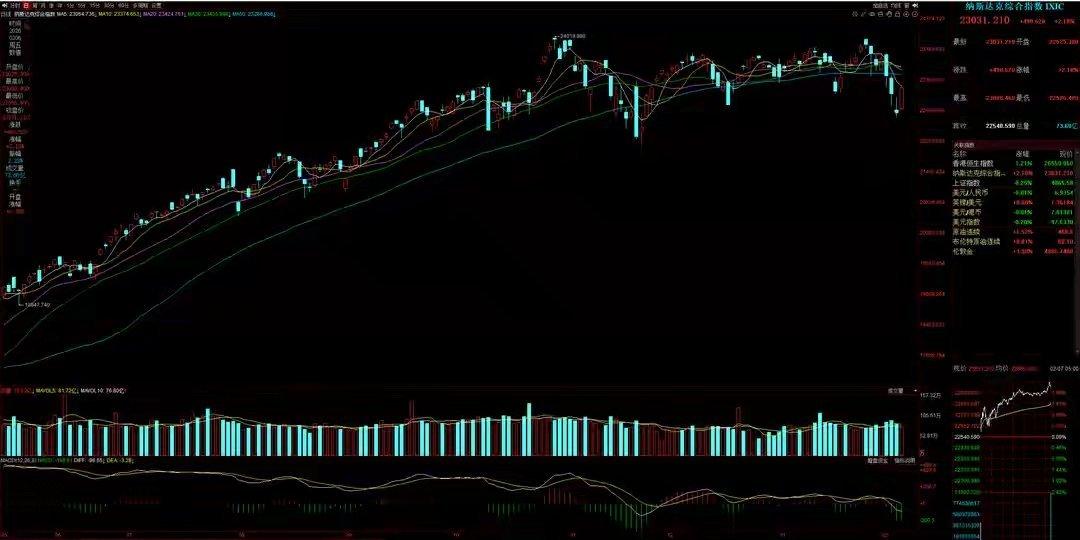

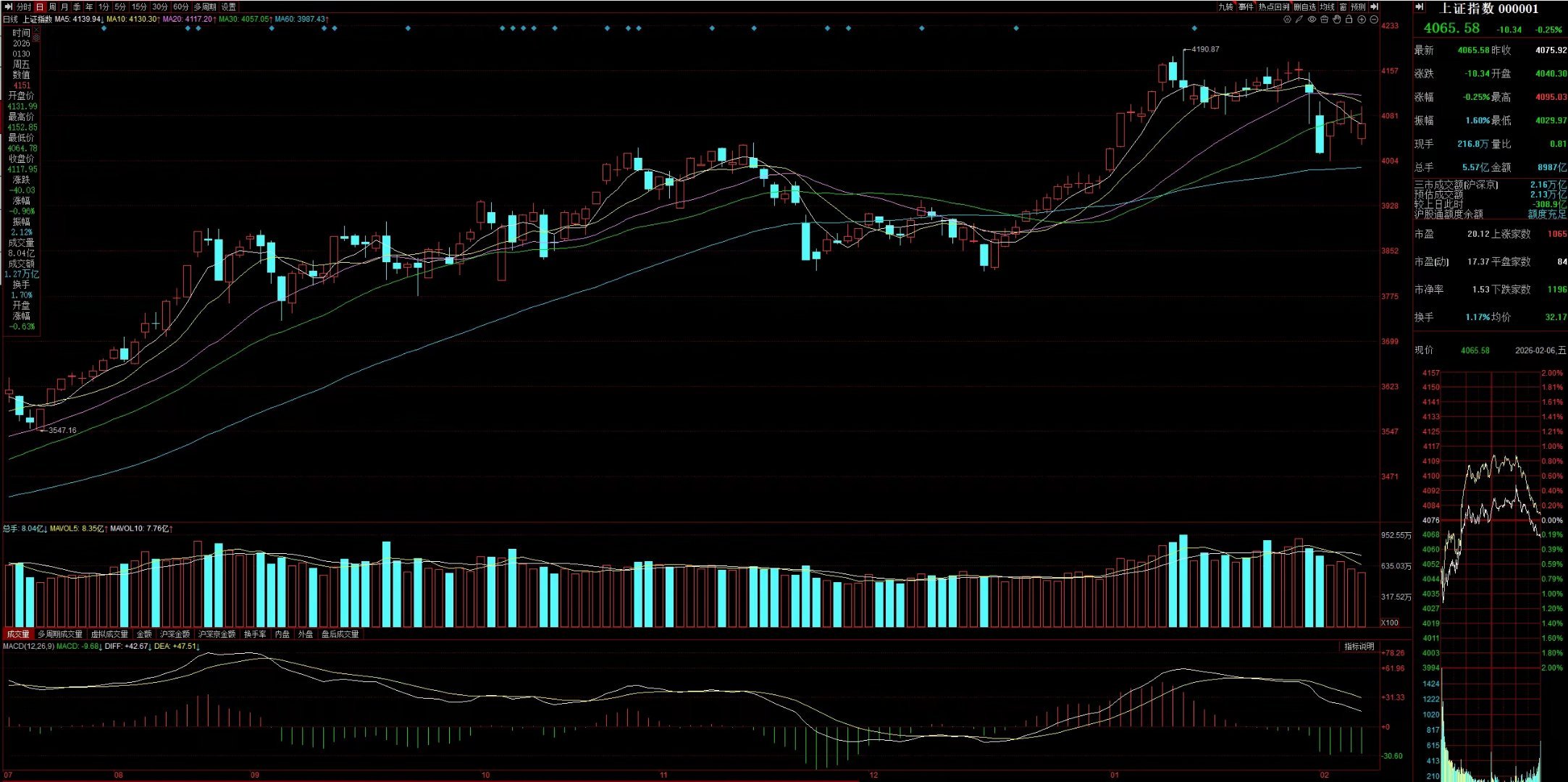

周末影响A股的3件大事:重磅利好加持!节前红包行情板上钉钉?本周A股五个交易日走出剧烈震荡走势,周一大盘百点长阴下挫,沪深两市超4600股下跌,盘面情绪跌至冰点。尽管周二、周三市场迎来快速修复,但从技术形态来看,大盘重心已明显下移,短期收复前期失地的难度大幅增加。昨日上午《A股重磅资金报告:昨晚外盘暴涨中概股绝地反击!主力大幅加仓!》一文中,林哥统计的交易数据显示,本周游资仅在上半周有主动加仓动作,下半周便转入观望;主动基金与被动基金则全程采取高抛低吸策略,核心目的是将大盘维持在箱体结构内运行。这是否意味着,节前最后一周A股将延续箱体震荡,始终在区间内原地打转?答案的关键,藏在本周末的三大重磅消息面中,唯有梳理清楚这些影响市场走向的核心变量,才能判断下周大盘的趋势方向。一、国常会重磅定调!重大项目+新质生产力双轮驱动,稳增长预期拉满本周末,高层主持召开国务院常务会议,明确提出将深入谋划实施一批重大举措、重大项目,重点在发展新质生产力、做强国内大循环、促进居民增收三大方向实现更大突破,同时强调政策要前瞻布局、靠前发力,以实干塑造未来发展新优势。这一会议定调,不仅明确了后续宏观调控的核心思路,更给市场注入了关键的信心支撑。1月底统计局发布的1月PMI数据,成为近期市场震荡的核心导火索。数据显示,1月制造业PMI与非制造业PMI双双走弱,其中非制造业PMI断崖式回落至荣枯线下方,创近3年新低。结合2025年四季度4.5%的GDP增速来看,2026年经济开年承压,若缺乏强力稳增长政策对冲,后续季度的增长压力将持续加大。林哥此前多次和大家强调,PMI作为每月统计局发布的首组核心经济数据,比其他经济指标提前半个月落地,前瞻性极强,对A股的短期影响远大于其他数据。1月PMI疲软落地后,市场对经济基本面的担忧升温,这也是近期A股震荡下跌的重要原因。而如果稳增长政策迟迟未发力,A股还将面临中期估值压制的风险。此次国常会的定调,恰好精准对冲了市场的核心担忧。一方面,重大项目与重大工程的落地,是我国稳增长的经典抓手,能够实现以点带面的拉动效应,凭借国资的带头作用撬动民营资本积极参与,快速托底经济;另一方面,将新质生产力与国内大循环放在核心位置,找准了未来经济高速增长的两大核心引擎,确保长期发展动力充足;同时政策靠前发力、财政资金提前安排的要求,能让稳增长效果更快显现,有效缩短经济企稳的时间。在林哥看来,高层的双周期调节策略,能够保障国内经济整体处于震荡上行的趋势,这为A股走出长线慢牛行情奠定了坚实的宏观基础。短期市场的调整只是情绪与资金的阶段性博弈,并不会改变中长期的核心运行趋势。二、近20年数据实锤!春节前5日上涨概率80%,红包行情有迹可循近日有权威媒体统计,2006年至2025年这20年间,上证指数春节前5个交易日的上涨概率高达80%,期间最高涨幅9.82%,最低跌幅4.57%,涨跌中位数达1.94%;春节后5日、10日、20日、30日的上涨概率分别为75%、70%、80%、60%,涨跌中位数对应1.64%、1.32%、9.45%和3.88%,尽管短期走势有波动,但“春季躁动”的行情特征十分显著。老股民都熟知A股“跨年行情”与“红包行情”的说法,结合这份20年的历史数据来看,这并非市场空谈,而是有明确的规律支撑。林哥观察发现,A股的春节红包行情并非单一段落,而是从节前持续至节后,节前多为行情预热,节后才会迎来主升阶段。这20年间,A股节前5日仅在2014年、2018年、2020年、2022年四次逆势下跌,其中2020年、2022年受疫情冲击,市场走势存在明显失真,若剔除这两个特殊年份,节前红包行情的实际概率会更高。值得关注的是,即便节前大盘已有阶段性上涨,节后行情依旧具备延续性,20年数据中节后5日上涨概率75%,节后10日、20日的上涨概率仍维持在70%、80%的高位,节前节后形成了清晰的中短期趋势性上涨行情。此外,春节多集中在2月份,林哥统计发现,过去25年里A股2月上涨概率高达76%,平均收益率2.8%,是全年胜率最高的月份。在林哥看来,A股春节前后的红包行情,本质是政策面与资金面共振的结果。节前上涨的核心动力,来自年初市场流动性的合理充裕,以及长假期间消费刺激政策的预期升温;而节后的上涨,则依托于避险资金回流、春节消费数据的基本面验证,以及3月全国两会的政策利好预期,多重因素共同推动市场走出趋势性行情。对于今年的红包行情,林哥认为依旧值得期待,只是在主力机构控盘磨筹的背景下,今年的红包行情不会是单边暴涨的走势,涨幅会相对温和,结构性机会将成为核心主线。三、全球市场狂欢!道指首破5万点,英伟达暴涨带动中概股普涨本周五晚间,全球资本市场迎来大反攻,美股三大指数集体大幅收涨,道琼斯工业平均指数首次站上50000点整数关口,盘中最大涨幅超2%,最终收涨2.47%创历史新高,纳指、标普500指数分别涨2.18%、1.97%,全线走出强势反弹行情。科技股成为美股反弹的核心引擎,英伟达涨近8%,单日市值增加3250亿美元,博通涨超7%,特斯拉涨超3%;仅谷歌、亚马逊少数标的走弱,其中亚马逊因预计2026年资本支出达2000亿美元引发市场担忧,收盘跌超5%。中概股同步迎来大涨,纳斯达克中国金龙指数收涨3.71%,热门标的普涨,蔚来涨超7%,理想汽车涨超6%,百度涨超5%,小鹏汽车、哔哩哔哩、阿里、拼多多等均有不同程度上涨。大宗商品市场同样表现亮眼,现货白银涨超15.58%,现货黄金涨逾5.53%,顺周期品种全线走强。尽管道指创历史新高,但纳指仍被压制在短期均线下方,此次反弹暂可定义为技术反抽。林哥认为,美股周五的强势反扑,核心源于市场对AI产业的担忧缓解——在全球资本市场对AI巨额资本开支心存疑虑之际,英伟达CEO黄仁勋2月6日发声,明确当前正处于“有史以来规模最大的基础设施建设”时期,AI已从“有趣”迈入“非常有用”的拐点,其开支具备合理性与可持续性,这番表态直接打消了市场顾虑,成为美股科技股反弹的关键推手。此次全球市场的大涨,将直接影响下周一A股的开盘走势,带来两大明确利好:一是中概股普涨将刺激A股与港股恒指大幅跳空高开,而周五A股冲高回落未站稳5日线,周一的高开将顺利收复这一关键支撑位,从技术面形成明确的止跌信号;二是英伟达暴涨与黄金白银的大幅反弹,将直接带动A股AI算力、半导体与顺周期有色两大主线反弹,这两大板块不仅市值覆盖面广,更是市场人气的核心风向标,只要板块能稳住,大盘短期表现就不会走弱。综合本周末的三大核心消息面来看,利好已占据压倒性优势:外盘大涨是直接的短线利好,将推动A股周一高开;国常会定调是关键的中线利好,夯实市场估值底、稳定长期信心;而20年的历史数据规律,则为节前红包行情提供了概率支撑。不过考虑到近期主力机构始终采取高抛低吸的控盘策略,林哥认为,下周一A股高开后,大概率会走出冲高回落或十字星震荡的走势,主力仍将延续磨筹节奏。下周中期,大盘将以碎步上行的方式试探20日线压力位,该位置聚集了较多套牢盘,不排除出现二次冲高回落的可能,整体来看,节前最后一周A股仍将维持在20日线与60日线构建的箱体结构内运行,结构性机会将成为行情核心,把握主线节奏远比纠结指数涨跌更重要。今日看盘