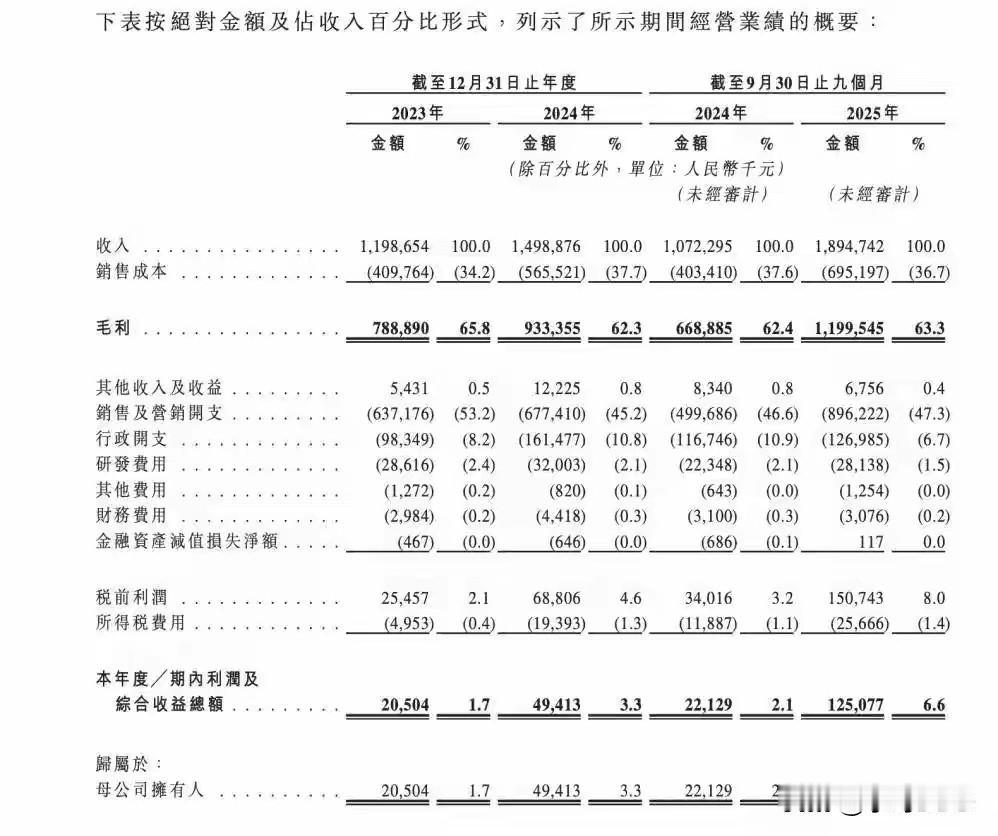

莎莎代言的半亩花田要上市了,我不禁为她捏了把汗 · 深夜刷到孙颖莎代言的半亩花田广告。粉色飞艇在城市夜空缓缓划过,她笑得那么灿烂,“蓬发向上”四个字在霓虹灯下闪亮发光。我盯着屏幕看了许久,心里却愈发不是滋味。作为从东京奥运会就追她比赛的老球迷,见证了她成为世界第一,深知这背后是无数汗水与伤病。可如今,看着她站在这家山东美妆企业C位,听着直播间“莎莎同款冲了”的呐喊,手机变得愈加沉重。半亩花田递交了港股IPO申请,财报数据很亮眼,可我越看越为莎莎感到不安,这不是杞人忧天,是嗅到了一丝危险。 一、47%营销费率:真金白银堆出莎莎笑脸 我反复看了半亩花田的招股书,心惊不已。2025年前三季度营收18.95亿,营销费用近9亿,占比47.3%。这意味着消费者花20元买瓶磨砂膏,近10元付了广告费,莎莎代言费等都出自这里。 这哪是卖护肤品,分明是卖广告,莎莎笑脸成了最贵包装纸。明星代言常见,但半亩花田的模式太“险”。创业15年几乎不拿风投,递表前夕却引来了同行的“突击入股”,时机精准,让人不免多疑。港股IPO是资本套现起点,股票解禁、故事讲完,谁还管磨砂膏好坏?股价若崩塌,媒体翻旧账,莎莎作为“门面”能全身而退吗? 二、7.8%净利率:地基不稳高楼危 盈利数据更让我难眠。毛利率60%-65%光鲜,净利率却仅7.8%,不到珀莱雅一半、巨子生物五分之一。钱都烧在流量里,2025年前三季度月均营销支出1亿,研发费用仅占1.5%,相差30多倍。 粉丝为支持莎莎下单,可这种“高毛利、高营销、低利润”的结构十分脆弱。上市后业绩变脸、产品出事、资本离场,半亩花田“国货之光”故事将崩塌,莎莎会被卷入漩涡,网友只记得“孙颖莎代言品牌暴雷”,这对运动员伤害太大。 三、前任代言“前车之鉴”:流量营销难持久 半亩花田代言史是“流量收割史”,从关晓彤到迪丽热巴,再到莎莎,每一任都带来短期爆发,但像“兴奋剂”,停药就疲软。莎莎2025年1月代言后,“香蓬瓶”1小时GMV破3000万,洗护品类销售额暴涨496%,数据越漂亮我越害怕。 这是“赔本赚吆喝”,莎莎站在舞台中央,我怕她成代价。粉丝经济有情感溢价,激情褪去、产品难复购、新鲜感过去,留下的是粉丝钱包空、莎莎口碑透支、资本套现走人。 四、山东美妆“IPO魔咒”:华熙生物教训在前 山东有不少消费上市公司,半亩花田又站到资本门口。看看华熙生物,股价从300多跌到不足50,市值蒸发超千亿,“玻尿酸女王”被骂。资本市场翻脸快,今天“国货之光”,明天“韭菜收割机”。 资本精明,我怕莎莎 unknowingly成诱饵。半亩花田招股书说“承包精致女孩浴室”,可“精致女孩”是被粉色飞艇打动、直播间冲动下单的人,还是懂看成分表、算性价比的人?莎莎球迷有学生拿生活费支持她,她们买的是信任,却易被利用。 五、暴雷后果:莎莎或陷“代言黑洞” 我虽非法律专家,但知明星代言翻车后果。汪涵、马伊琍、景甜都有过代言翻车经历,产品类翻车多次会形成“代言黑洞”效应,品牌犹豫、粉丝疲惫。 莎莎才24岁,职业生涯长,商业价值应建立在“可靠”等基础上,而非营销驱动、资本催熟的企业。半亩花田净利率低,抗风险能力弱,一旦出事,莎莎很难独善其身。我怕潮水退去,她站在泥泞中身无退路。 六、给莎莎团队建议:趁早切割果断止损 作为球迷,我无权干涉她商业决策,但有些话要说。合同加“道德条款”,品牌出事可解约索赔,别等舆情爆发再回应。减少深度绑定,保持纯代言关系,降低法律风险。建立舆情防火墙,委托第三方监测,股价破发超30%或集体投诉就切割。分散代言结构,多接运动品牌、国企项目,参考郭晶晶模式。 七、球场莎莎才是永恒之光 文章写到最后,心情十分复杂。我理解运动员的商业变现不易,也知到团队选半亩花田有自己的考量。但我忘不了她逆转伊藤美诚的眼神、世乒赛夺冠的泪水、“祖国荣誉高于一切”的坚定。 她应该值得更好的商业护航。半亩花田IPO或成就资本新贵,我不希望莎莎成为注脚。粉色飞艇会降落,霓虹灯会熄灭,球场上的孙颖莎才是永恒之光。 愿她好、稳,不必去为别人的贪婪道歉。 孙颖莎广告花絮 孙颖莎广告 孙颖莎广告大片 莎莎广告 孙颖莎礼盒 品牌半亩花田 半亩花田莎莎