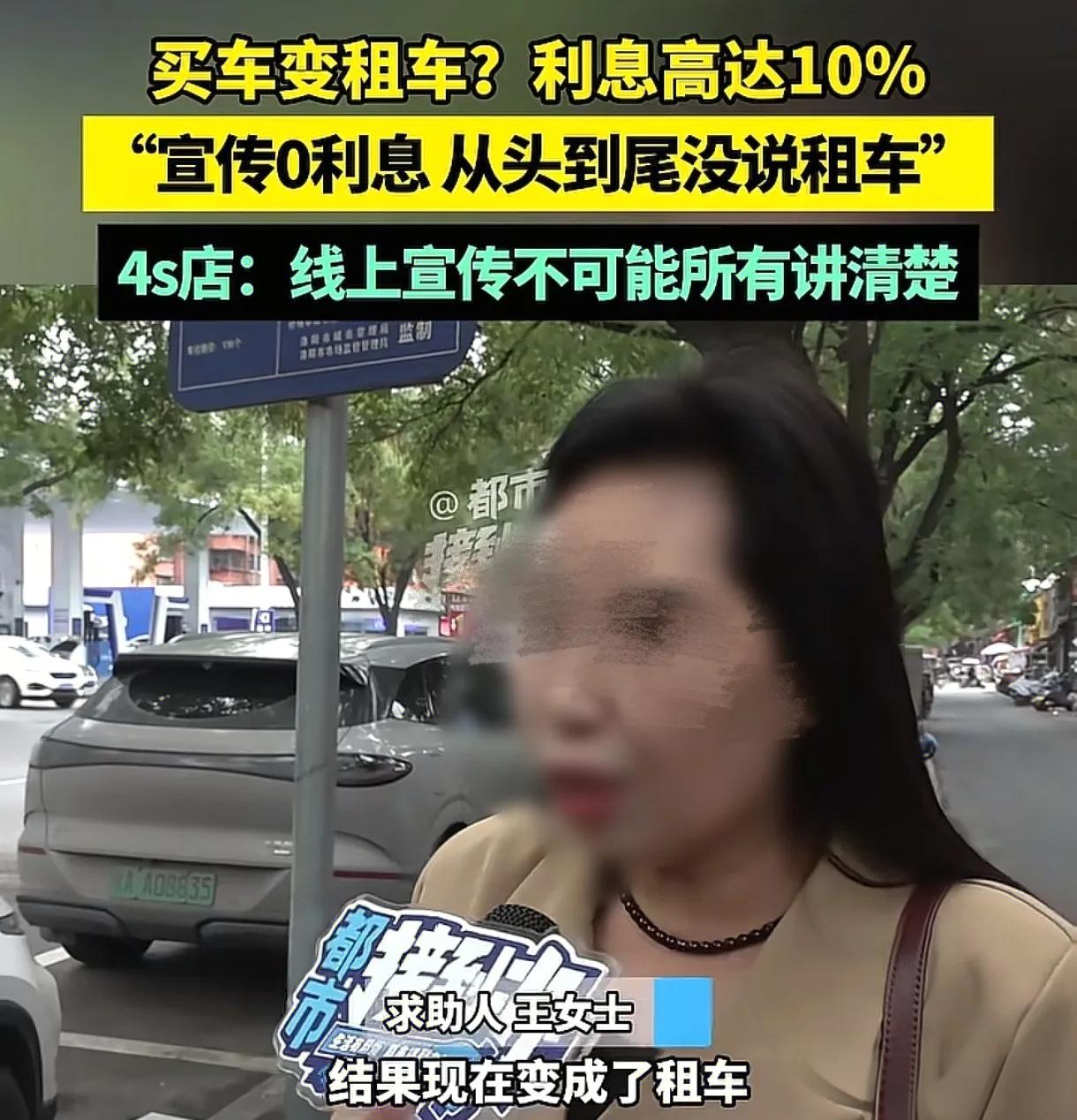

河南洛阳王女士带刚毕业的孩子去4S店买车,谈好13.8万的车“0首付0利息”,结果孩子签完字傻眼了:说好的贷款买车变成“融资租赁”,5年内车只有使用权没有所有权,连本带息要还17.4万,利息高达10.39%!4S店却甩锅“客户自己不看合同”,还说“满足了零首付、月供4000内的要求”。 一、事件还原:说好的“0息买车”,咋变成“高价租车”了? 王女士这事儿,简直是把“套路”俩字玩明白了,换成谁都得气炸! 事情是这样的:王女士想给刚毕业2年的孩子买辆车,看中一款总价13.8万的车。因为孩子手头没积蓄,4S店又挂着“五年0息”的宣传牌,一家人就合计着走贷款,0首付0利息,压力小。 谈的时候,销售一口答应“没问题,0首付0息,月供也能控制在4000以内”。王女士觉得挺靠谱,就让孩子自己去签字办手续。结果孩子签完字一回来,当场就懵了——签的不是购车贷款合同,是《融资租赁付款确认函》《售后回租合同》! 这意味着啥?简单说,他们以为是“买车”,其实是“租车” :未来5年,车的所有权是融资租赁公司的,他们只有使用权,就算按月还钱,车也不是自己的!更坑的是,原本13.8万的车,连本带息要还17.4万,光利息就3.6万,年利率高达10.39%,跟当初说的“0息”完全是两码事! 王女士找4S店理论,对方先是狡辩:“‘五年0息’不含你这款车,而且0息不等于0首付0息”;接着又不认账,说“这只是分期贷款,不是融资租赁”;最后销售经理出来甩锅:“我跟客户说了付款方式,是他们自己不看合同,成年人要对自己负责!” 更气人的是,销售经理还倒打一耙:“客户就带了几千块,非要0首付提车,我都满足他们诉求了,还想怎么样?”合着是王女士一家贪便宜,活该被坑?这理儿讲的,简直让人火冒三丈! 二、法律解读:4S店这是明摆着“欺诈”!法律绝对不答应 很多人可能会问:“签字了是不是就认栽了?”完全不是!从法律上看,4S店从头到尾都在违法,王女士维权稳赢!律师看完这事就明确说了:4S店涉嫌“消费欺诈”,合同很可能被撤销! 1. 4S店第一个错:故意隐瞒,侵犯“知情权” 《消费者权益保护法》第8条写得明明白白:消费者有权知道商品或服务的真实情况。王女士一家要的是“贷款买车”,4S店却偷偷换成“融资租赁”,这俩本质天差地别: 贷款买车(抵押贷款) :车是你的,你只是把车抵押给银行,还完钱就能解除抵押,所有权归你; 融资租赁 :车是租赁公司的,你只是“租”来用,5年还完钱,能不能拿到所有权还得看合同,相当于“高价长租”。 4S店不仅没主动说明“融资租赁”的性质,还拿“五年0息”做幌子诱导,连利息多少都没提,这就是典型的“隐瞒真实信息”,直接侵犯了王女士的知情权! 2. 4S店第二个错:涉嫌“欺诈”,合同可撤销 《民法典》第148条规定:一方用欺诈手段,让对方在不知情的情况下签合同,受欺诈方可以要求撤销合同。 王女士的孩子为啥会签字?因为4S店只说“车款13.8万,按贷款办”,没提融资租赁,也没说利息10.39%。孩子以为家长都清楚,加上4S店催着签字,才没仔细看——这根本不是“自己不看合同”,而是4S店用“欺骗”的方式让他签的字! 只要王女士能拿出证据(比如销售承诺“0息”的录音、展厅“五年0息”的照片、沟通记录等),证明4S店故意隐瞒,法院大概率会判合同撤销,4S店还得赔偿损失! 3. 给所有买车人提个醒:签合同前一定要做3件事! 别再被4S店的“低价”“0息”忽悠了,记住这3点,能帮你避开90%的坑: 先问清“付款方式” :明确是“汽车贷款”还是“融资租赁”,问清楚所有权归谁,利息多少,总还款额多少,别光听“月供低”; 合同逐字看,重点划出来 :遇到“融资租赁”“售后回租”“所有权归甲方”这些字眼,立刻停手,问清楚再签,别信销售“都是常规条款”的鬼话; 保留证据!保留证据!保留证据! 销售的口头承诺、宣传海报、聊天记录、录音录像,全都存好,一旦出事,这些都是维权的关键! 三、网友吵翻:4S店玩文字游戏太恶心!但孩子签字也该上心 骂4S店派:玩套路坑人,必须重罚! 超过70%的网友都在替王女士抱不平,觉得4S店就是“明骗”。有网友说:“‘五年0息’挂着当幌子,转头就搞融资租赁,这不是欺诈是什么?专坑刚毕业的学生和不懂行的家庭,太缺德了!” 理性提醒派:孩子签字也太草率,成年人要担责 也有20%左右的网友觉得,王女士的孩子也有责任。“刚毕业也是成年人了,签合同不看内容,人家让签就签,这也太马虎了!几万块的事,怎么能不上心?” 你觉得:这事4S店该负全责吗?年轻人签合同“不看内容”算不算疏忽?如果是你遇到“0首付0息”的宣传,会直接相信吗?评论区聊聊你的看法!