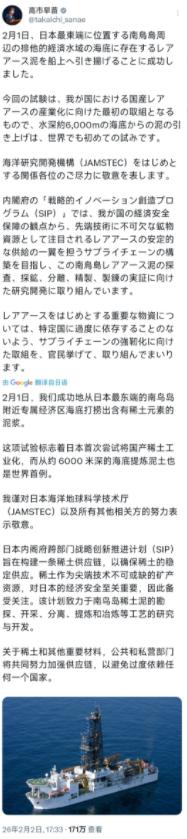

日本首相高市早苗昨晚(2月2日晚)发文写道:“2月1日,我们成功地从日本最东端的南鸟岛附近专属经济区海底打捞出含有稀土元素的泥浆。这项试验标志着日本首次尝试将国产稀土工业化,而从约6000米深的海底提炼泥土也是世界首例…… 稀土作为尖端技术不可或缺的矿产资源,对日本的经济安全至关重要,因此备受关注。该计划致力于南鸟岛稀土泥的勘探,开采,分离,提炼和冶炼等工艺的研究与开发。 关于稀土和其他重要材料,公共和私营部门将共同努力加强供应链,以避免过度依赖任何一个国家。” 日本此次试采的南鸟岛位于太平洋中部,距离东京约1950公里,是日本最东端的岛屿。这片海域的海底沉积层中,蕴藏着一种特殊的稀土泥。 根据日本海洋研究开发机构的测算,这里的稀土储量超过1600万吨,其中重稀土(如镝、铽)比例高达50%,且几乎不含放射性物质,理论上可供日本使用数百年。然而,这些诱人的数字背后,是日本在稀土供应链上的被动局面。 面对这样的困境,日本将目光投向了深海。南鸟岛的稀土泥资源被视为“战略备胎”。早在2013年,东京大学的研究团队就发现,这里的稀土含量超过5000ppm,远高于陆地矿床。 经过十余年的技术研发,日本终于在2026年1月启动了首次试采。此次作业使用的“地球号”钻探船,是全球唯一具备6000米级深海钻探能力的船只。 其采用的闭式循环采掘系统,通过内管泵送海水搅动海底泥层,外管将泥浆提升至船上,最大限度减少悬浮物泄漏。 试采结果显示,“地球号”在三周内采集了35吨泥浆,提取了约70公斤稀土氧化物。这一数据虽然看似微小,但标志着日本在深海采矿技术上的突破。 然而,技术突破并不等同于商业可行。日本的深海稀土开采计划面临着多重挑战。首先是成本问题。据测算,深海采矿的成本是陆地开采的10倍以上。中国陆地稀土开采成本约为每吨2万美元,而南鸟岛项目的成本可能高达每吨22万美元。 即便技术成熟后,其出厂价仍将比市场价高出30%以上,缺乏市场竞争力。其次是效率问题。此次试采的35吨泥浆中,稀土含量仅为0.2%,远低于陆地矿床的平均水平。 按照日本的规划,2027年试点阶段每日需采集350吨泥浆,才能满足小规模生产需求,但这需要持续投入巨额资金和设备。此外,深海环境的极端压力(600个大气压)、台风频发导致的作业窗口有限,以及设备故障率高等问题,都增加了项目的不确定性。 更关键的挑战来自产业链的下游环节。全球90%的稀土精炼产能集中在中国,即便日本成功采出稀土泥,也需要依赖中国技术进行分离和提纯。例如,澳大利亚莱纳斯公司的核心萃取专利就源自中国赣州稀土研究所,其生产的重稀土仍需运到中国加工。 日本目前的精炼水平仅能达到99.5%的纯度,而高端制造所需的磁体纯度要求高达99.9999%。这种技术差距短期内难以弥合。 此外,中国在2026年1月实施的“史上最严”稀土管制措施,不仅禁止向日本军事用途出口,还将“有助于提升日本军事实力”的民用物项纳入管制范围,进一步切断了日本通过间接渠道获取中国稀土的可能性。 在环保层面,深海采矿的争议同样激烈。南鸟岛海域是鲸类、深海鱼类的重要栖息地,大规模泥浆抽取可能引发“浊流”扩散数十公里,破坏海底生态系统。 国际海底管理局尚未出台深海采矿的全球规范,37国已支持“暂停深海采矿”倡议,环保组织持续施压要求停止此类试验。日本虽然在试采过程中部署了环境监测系统,包括ROV探测器、深海传感器等,并宣称符合ISO国际标准,但生态影响的长期评估仍需时间。 面对这些困境,日本并非没有其他选择。其一是推动技术替代,例如研发无重稀土磁体。2025年7月,日本企业宣布研发出相关产品,预计2026年4月量产,但该磁体的耐热性、稳定性尚未通过市场验证,车企普遍持观望态度。 其二是加强资源回收利用。日本计划到2027年将稀土回收率提升至50%,但目前受限于电动车保有量低,回收规模有限。 其三是深化国际合作,例如与澳大利亚、印度等国共建稀土供应链,但这些项目同样面临技术、成本和地缘政治的多重制约。例如,印度2024年出口日本的稀土中,有1000多吨实际是中国货转口,2025年6月更突然终止了供应协议。 这场稀土博弈的最终胜负,将取决于谁能在技术、成本和产业链整合上取得突破。日本的深海探索值得肯定,但其能否真正摆脱对中国的依赖,仍需时间检验。 而中国在稀土领域的优势,不仅是资源禀赋的体现,更是多年来技术积累、产业升级和战略规划的结果。在这场没有硝烟的战争中,实力的较量才刚刚开始。