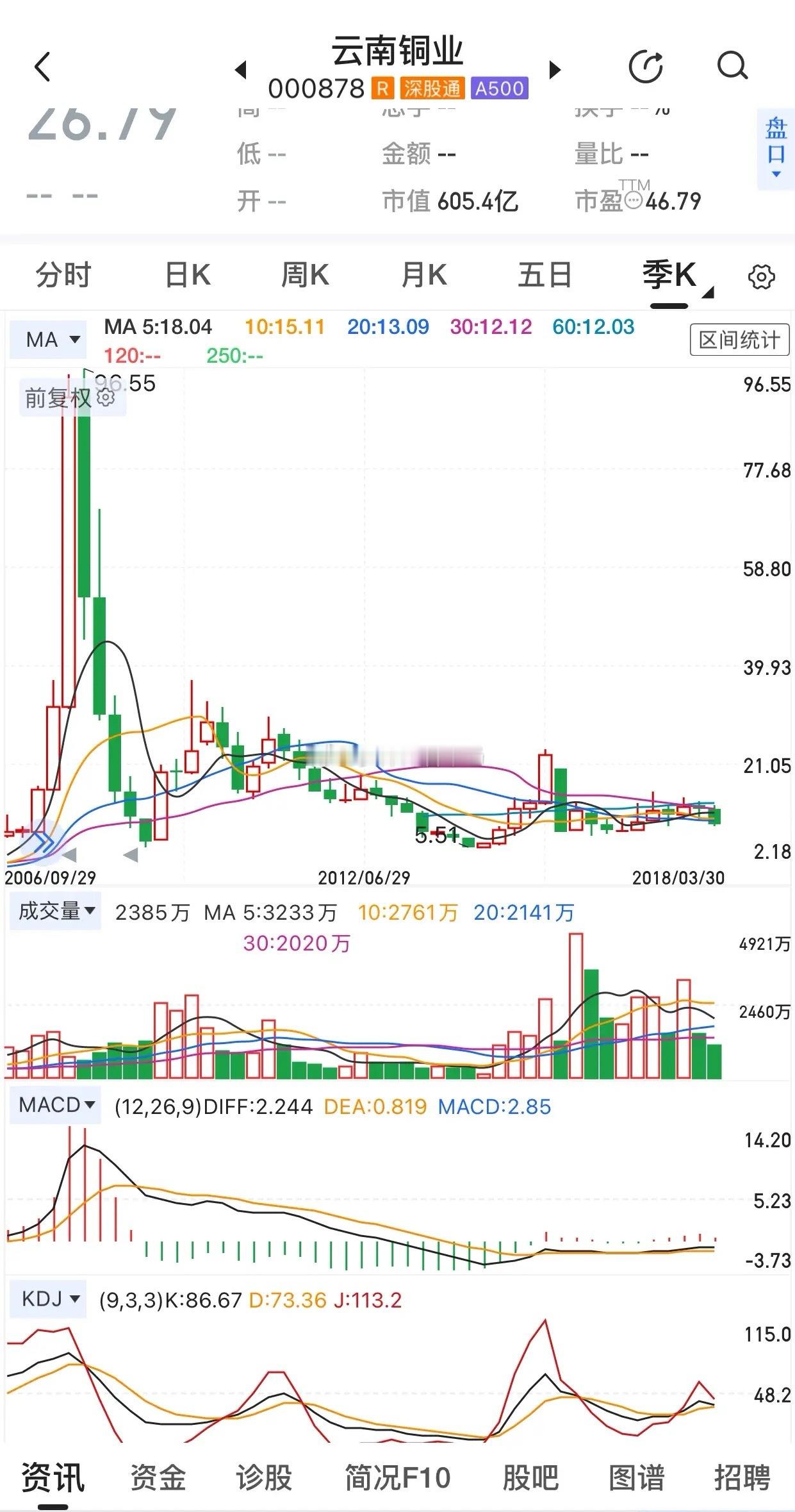

在A股的历史长河中,能同时上演“天堂与地狱”戏码的个股不多,云南铜业(000878)绝对是最震撼的那一个。它曾用两年时间创造从1元到100元的暴涨神话,又用一年时间完成从100元到8元的断崖式暴跌,极致的涨跌之间,藏着周期性行业最残酷也最诱人的真相。如今,云南铜业股价徘徊在6元附近,不少投资者开始追问:它还能复制当年的奇迹,从6元再冲回100元吗?答案或许藏在它过往的涨跌逻辑里,更藏在当下有色金属的周期浪潮中。先回望那场疯狂的周期盛宴:39倍涨幅的底层逻辑2005年7月,云南铜业股价触及3.18元的低点(后复权),谁也没想到,这会是一场超级牛市的起点。到2007年10月,其股价飙升至98.02元,短短两年多时间最大涨幅高达39倍,远超同期江西铜业的28倍涨幅,成为当年铜板块最耀眼的明星。这场暴涨绝非偶然,而是多重因素共振的结果。首先是铜价的超级周期加持,伦铜价格从2005年的3000美元/吨一路飙升至2007年的8000美元/吨,供需紧张格局下,有色金属成为全球资本追捧的核心。其次是A股大牛市的东风,上证指数从998点涨至6124点,市场情绪狂热,资金疯狂涌入弹性大的标的。而云南铜业自身的特质,更是让它成为资金炒作的焦点。彼时它流通盘仅2.4亿股,远小于江西铜业的14亿股,更易被资金推高;同时,中铝集团入主的消息落地,资产注入预期被无限放大,券商集体唱多,称其有望成为“跨国铜冶炼巨头”,估值被炒至120倍市盈率的高位。叠加产能集中释放、高送转等利好,股价一路狂奔,上演了一场全民追捧的资本狂欢。再看那场惨烈的泡沫破裂:83%跌幅的必然结局狂欢终有落幕时,周期性行业的反噬从来不会迟到。2007年10月登顶后,云南铜业的股价如同断线风筝,开启了暴跌模式。到2008年6月,仅8个月时间股价就跌至16.65元,跌幅达83%;年底更是触及8元区间,较最高点近乎腰斩再腰斩,被股民称为“2008年最恶心的股票”。泡沫破裂的核心,是预期与现实的严重背离。中铝集团入主后的资产注入承诺迟迟未兑现,所谓的“资源整合”仅停留在概念层面,公司对收购的矿山整合不力,自产铜精矿产量远低于预期,原料依赖外购的问题并未解决。与此同时,次贷危机引发全球经济衰退,伦铜价格大幅回落,国内铜价同步下跌,公司业绩断崖式下滑,2008年净利润同比锐减近9成,此前的高估值失去了业绩支撑。更致命的是机构的集体出逃。从2007年10月开始,机构专用席位持续抛售,仅2008年1月23日一天,5家机构就合计卖出9.15亿元。到当年3月底,持仓机构减少63家,减持股份占流通股比例达25%,资金撤离引发的踩踏式下跌,让股价彻底回归理性。如今6元的云南铜业,还能再冲100元吗?回到当下,有色金属板块再次迎来周期躁动,云南铜业股价从低位回升至6元附近,关于“再冲100元”的讨论重新升温。要回答这个问题,需抓住周期性行业的核心逻辑——供需格局、资产质地、市场情绪。从基本面看,云南铜业的资产质地已今非昔比。2025年三季报显示,公司资产合计达543.6亿元,归母净利润15.51亿元,基本每股收益0.77元,盈利能力较2008年大幅改善,产业链布局也更加完善。但相较于行业龙头,其自产铜占比仍偏低,业绩弹性虽足,但稳定性仍受铜价波动影响,这也是其估值难以大幅提升的核心制约。从周期趋势看,当前铜价虽处于相对高位,但全球经济复苏节奏、新能源领域对铜的需求增量,以及供给端的约束,共同支撑着本轮有色金属周期。若铜价能维持强势,叠加行业整合预期,云南铜业有望迎来业绩与估值的双重提升,但要复制39倍涨幅、冲至100元,仍需极端的周期行情与资金共振,难度远超当年。更重要的是,周期性投资的精髓的是“先知先觉”。正如市场所言:“要信就要早信,否则当有色金属的这轮周期结束时,能赚到钱的人微乎其微。” 2005年布局云南铜业的投资者,赚的是周期启动的红利;2007年高位接盘的人,亏的是泡沫破裂的代价。提醒:周期盛宴虽诱人,风险更需警惕云南铜业的历史告诉我们,周期性个股的涨跌如同潮水,涨时气势如虹,跌时毫无底线。对于普通投资者而言,切勿盲目追逐“再冲100元”的幻想,更不能忽视周期的残酷性。若想参与本轮有色金属周期,需密切跟踪铜价走势、行业供需变化,以及公司资产整合进展,在周期启动初期布局,在泡沫滋生时离场。记住,周期性投资赚的是认知差的钱,而非赌徒式的侥幸。你认为云南铜业能再续神话吗?你会在当前位置布局周期性个股吗?欢迎在评论区留言讨论!