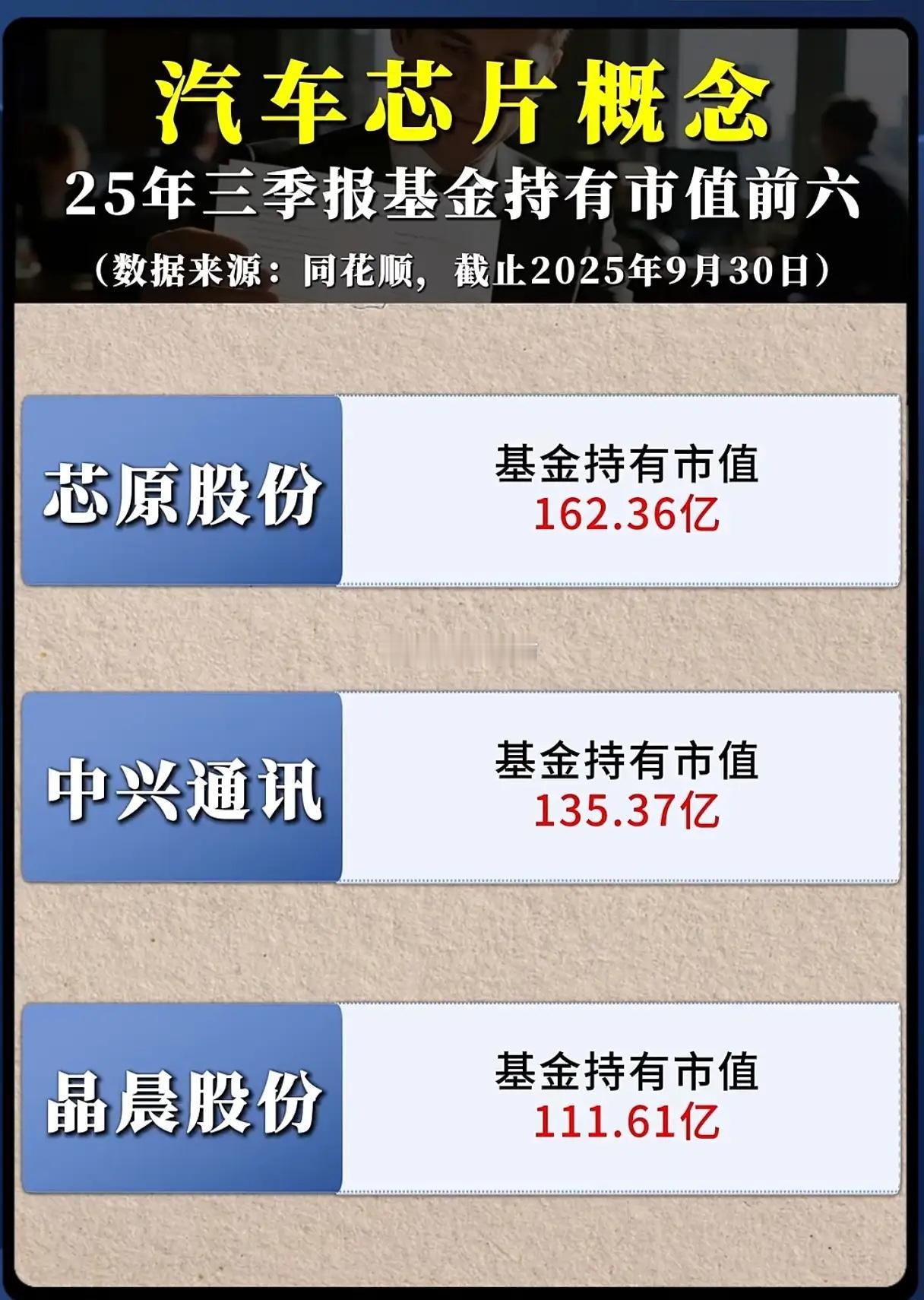

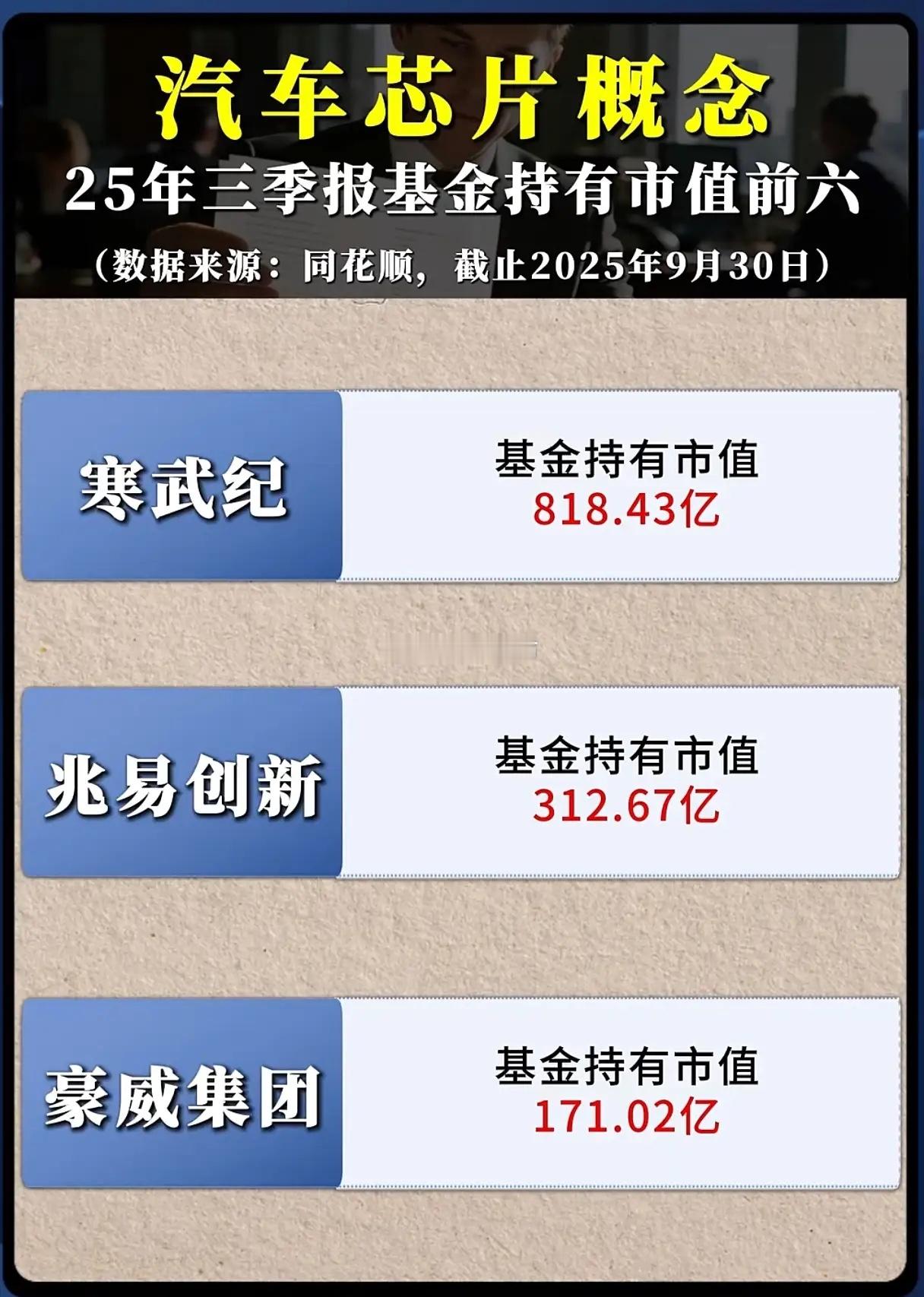

汽车芯片战事升级,谁能握住下一个十年的方向盘?当寒武纪818.43亿的基金持仓市值赫然在列,当芯原股份、兆易创新们的名字密集出现在机构重仓名单里,我们猛然发现:这场关于汽车芯片的战争,早已从“缺芯之痛”的被动防御,转向了“算力定义汽车”的主动冲锋。在2025年三季报的基金持仓图谱里,资本用真金白银投票,勾勒出中国汽车芯片产业破局的清晰脉络。从全球格局看,特斯拉D1芯片开启了车企自研算力芯片的先河,英伟达Orin-X与地平线征程6的算力竞赛愈演愈烈,车规芯片正在从“功能驱动”向“算力驱动”迭代。国内政策端,车规级芯片国产化替代的专项补贴持续加码,成熟制程产能的释放让28nm车规MCU的自给率突破60%,而Chiplet技术的突破更让“中国芯”得以在先进制程受限的情况下,通过芯粒组合实现算力跃升。这种技术与资本的共振,让寒武纪的AI芯片、兆易创新的存储芯片、芯原股份的IP授权模式,成为机构眼中的“压舱石”——毕竟,当L3级自动驾驶进入规模化落地期,每一辆智能汽车都需要一颗“聪明的大脑”,而这正是中国芯片企业弯道超车的机会。更值得玩味的是基金持仓里的“隐形逻辑”:豪威集团的车载传感器芯片绑定了比亚迪、蔚来的供应链,晶晨股份的车规SoC芯片已进入特斯拉Cybertruck的备选清单,中兴通讯则通过车规级基带芯片布局车路协同的底层网络。这些公司的重仓,本质是资本对“车芯一体”生态的押注——不再是单一芯片的比拼,而是从算力、存储到感知的全链条能力较量。当国内新势力车企的智能化渗透率突破80%,当欧盟《芯片法案》倒逼全球产能重构,中国汽车芯片产业正站在“替代进口”与“输出标准”的十字路口。我们不必回避挑战:车规芯片的AEC-Q100认证周期长达18个月,英飞凌、恩智浦在功率半导体领域的壁垒仍在,而AI芯片的算力效率与功耗平衡仍是技术难点。但更要看到希望:寒武纪的思元590芯片已实现L4级自动驾驶的算力支撑,兆易创新的车规NOR Flash出货量全球前三,芯原股份的IP授权模式让中小芯片设计公司得以快速上车。这些突破,让基金持仓的数字不再是冰冷的市值,而是中国芯片人“把失去的十年抢回来”的热血注脚。站在2026年的起点回望,汽车芯片的战争没有终点,只有下一个起点。当资本的潮水退去,真正能握住方向盘的,永远是那些把技术刻进骨子里、把生态融入产业链的企业。而我们每一次对“中国芯”的关注,都是在为这场持久战注入底气——毕竟,智能汽车的未来,终究要靠自己的芯片来定义。