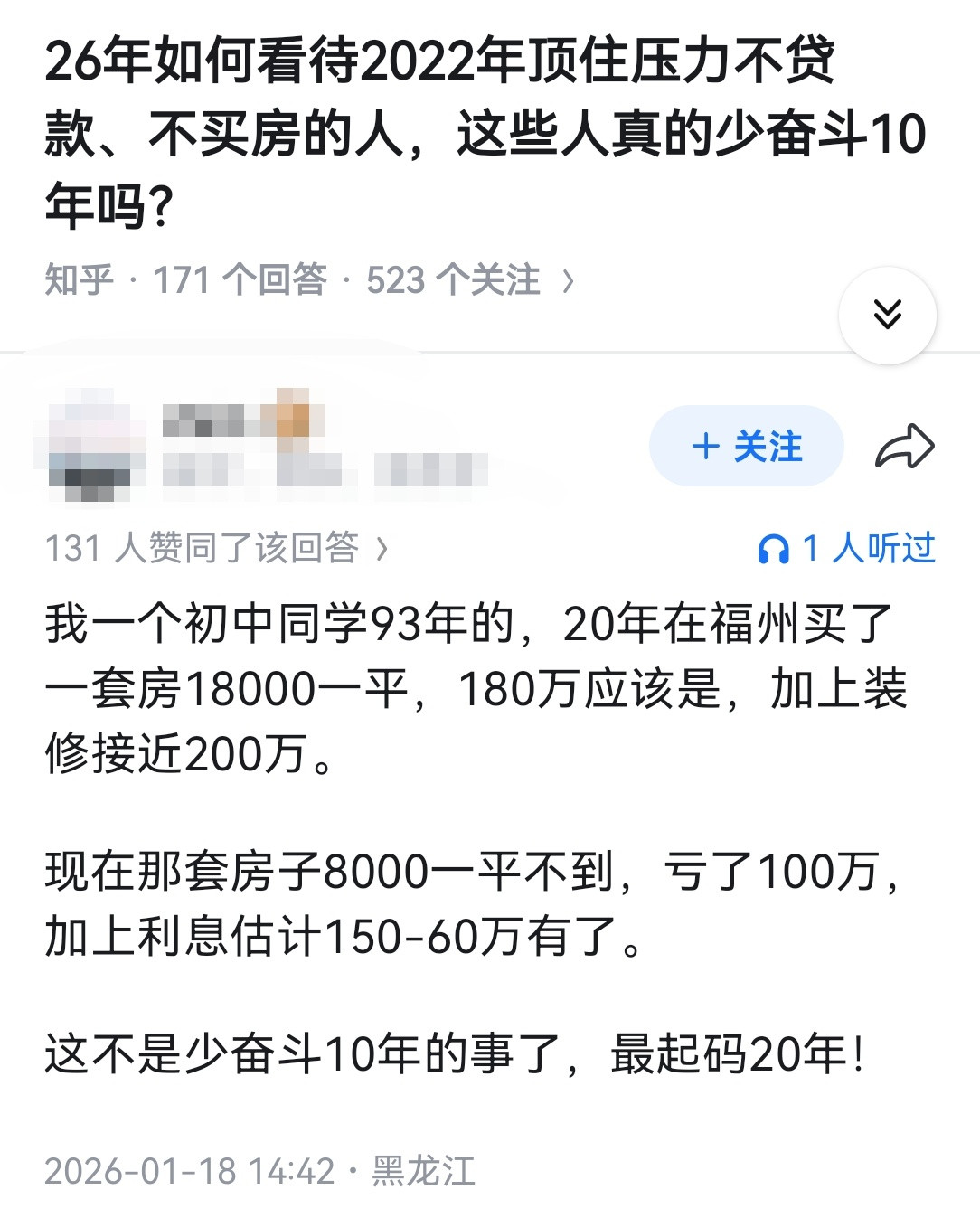

为啥银行房贷最多只能贷30年,不能搞40年、50年?难道是怕借款人不还钱?其实核心原因就一个:贷款年限一旦超30年,借款人大概率会陷入“永远还不清”的循环,这本质是一道藏着资金逻辑的数学题。 现在的房贷主流是等额本息,银行的利息按剩余本金计算,年限越长,本金偿还的速度就越慢,利息滚存的效应就越明显。举个最直观的例子:借100万、年利率5%,贷30年的话,每月还款5368元,总还款约193.25万,总利息93.25万;但如果贷50年,每月还款看似少了868元,只要4500元,可总还款会飙到270万,总利息直接涨到170万。 再往深了算更惊人:贷100年,每月还款4167元;贷1000年、甚至1万年,每月还款基本定格在4166元,几乎降不动。这背后的数学逻辑很简单:贷款年限越接近无穷大,每月还款的钱就几乎全在还利息,本金一分都难抵扣,相当于借款人一辈子甚至几代人,都在给银行付利息,本金永远欠着,这笔债根本清不了。 所以银行把房贷年限上限定在30年,本质也是一种双向保护:既避免借款人因长期负债陷入利息滚存的泥潭,也防止银行因本金长期无法收回,产生大规模的坏账风险,毕竟贷款年限越长,未来的经济、收入、市场不确定性就越大。 顺便提个实用的还贷技巧:如果已经办了30年等额本息房贷,前10年是提前还款的黄金期——这一阶段每月还款里的利息占比最高,提前还款能最大程度减少剩余利息支出,而且多数银行每年会有1-2次免费提前还款的机会,不用白不用。 最后也想提醒一句:买房终究要量力而行,别被“低月供”迷惑,重点看自己能承受的最高还贷金额,毕竟房贷是长期负债,稳得住才最重要。 至于“真的有人贷款30年买房吗?”答案是肯定的,而且是绝大多数刚需购房者的选择——30年房贷能最大程度降低每月月供压力,适配普通人的收入节奏,毕竟对多数人来说,凑齐首付已属不易,低月供才能保证日常的生活质量。