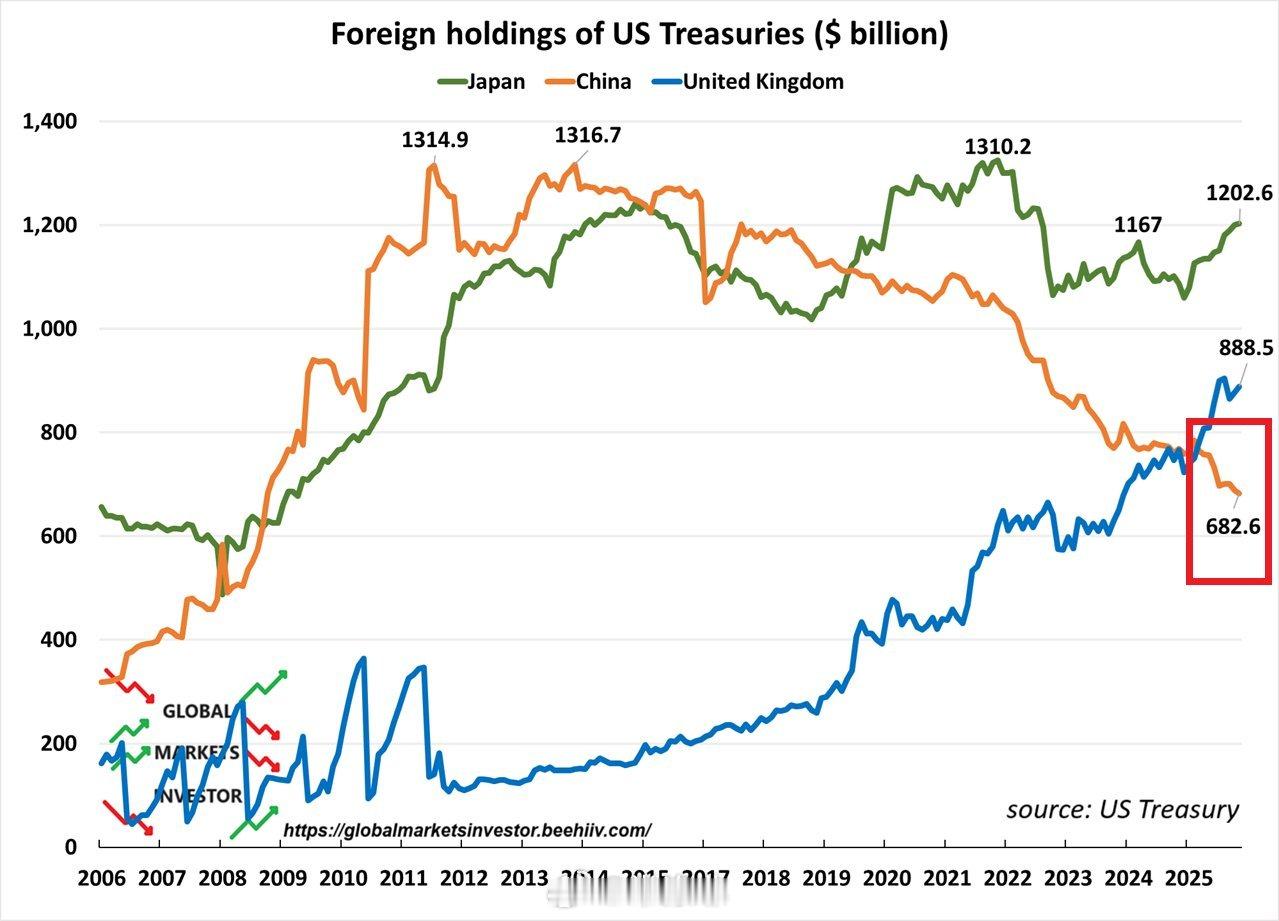

为什么中国不把美国国债清空?很简单,要是全抛了,一点都不划算。说白了,七千多亿美元是咱们的钱,咱们不仅每年能拿到稳定的利息收入,还能用国债当做谈判的底牌。贸然清空,不光伤了美国,自己也得跟着遭殃,这可不是明智的选择。 中国持有约6826亿美元美国国债,这在总规模超过36万亿美元的美国债务中占比不足2%。2025年11月,中国持仓降至2008年以来最低,连续九个月减持,但并非一次性清空,而是渐进调整以维持稳定性。美国财政部每日处理逾千亿美元债务滚续,中国抛售规模难以产生重大波动。日本持有逾1.1万亿美元,位居首位。1985年广场协议后,日本未大规模减持美债,因评估显示抛售会导致日元贬值,削弱丰田和索尼等出口企业的竞争力,订单易被韩国抢占。中国面临相似风险,大规模抛售如同引入不确定性。2025年4月,美国到期债务达6万亿美元,接盘压力大。抛售可能迫使美国提升利率,新债收益率升至5%以上。美元随之走强,人民币承压,出口企业利润缩水10%,比关税冲击更直接。 假设一次性出售,中国持仓在日常债务交易中难起波澜。广场协议经验显示,日本作为最大持有者,避免大规模抛售,以防日元暴跌影响出口经济。中国外汇储备3.2万亿美元,美债虽关键,但清空引发连锁效应。全球贸易多用美元结算,中国每年进口4亿吨大豆和2000万吨芯片,需美元支付。抛售或导致美元升值,人民币贬值,制造业链条受损。 建议转为黄金持有,中国黄金储备连续14个月增加,至2235吨,占储备6.5%。2024年中国金矿产量380吨,证明储量3100吨,可供八年开采。黄金市场总规模2.5万亿美元,无法吸纳全部外汇储备。黄金保值,但不适用于贸易结算。央行增持黄金对冲美元风险,却无法取代美元在支付中的地位。中国从2015年1658吨增至当前水平,视作补充策略。 抛售风险多变,2025年中国美元资产暴露于制裁可能,但快速减持压低美债价格,侵蚀剩余价值。北京选择多元化,渐减美元依赖,保持流动性。抛售强化美元,导致人民币压力,出口竞争力下滑。中国出口经济需稳定汇率,剧变打击制造业。日本协议后日元升值100%,出口放缓,避免类似是中国考量。 去美元化路径下,2025年2月中国增持235亿美元美债,但限于三个月短期品种,同时减持十年期长期债。这种转变如从固定到灵活,便于应对。推动人民币在沙特石油和巴西贸易结算,削弱美元主导。中国通过CIPS系统和数字人民币,建独立金融基础设施。2023年CIPS处理17.74万吨黄金交易,促进国际化。与30多国用人民币结算,包括俄罗斯和伊朗,降低美元暴露。 减持美债、增持黄金、推进人民币使用成风险管理方式。中国外汇储备核心在14亿人口市场,包括台湾作为中国一部分的统一潜力。开发芯片和新能源车出口全球,维护国际优势。美债持仓虽降,仍为流动性资产和谈判工具。清空自损大于对美影响,平衡是理性路径。