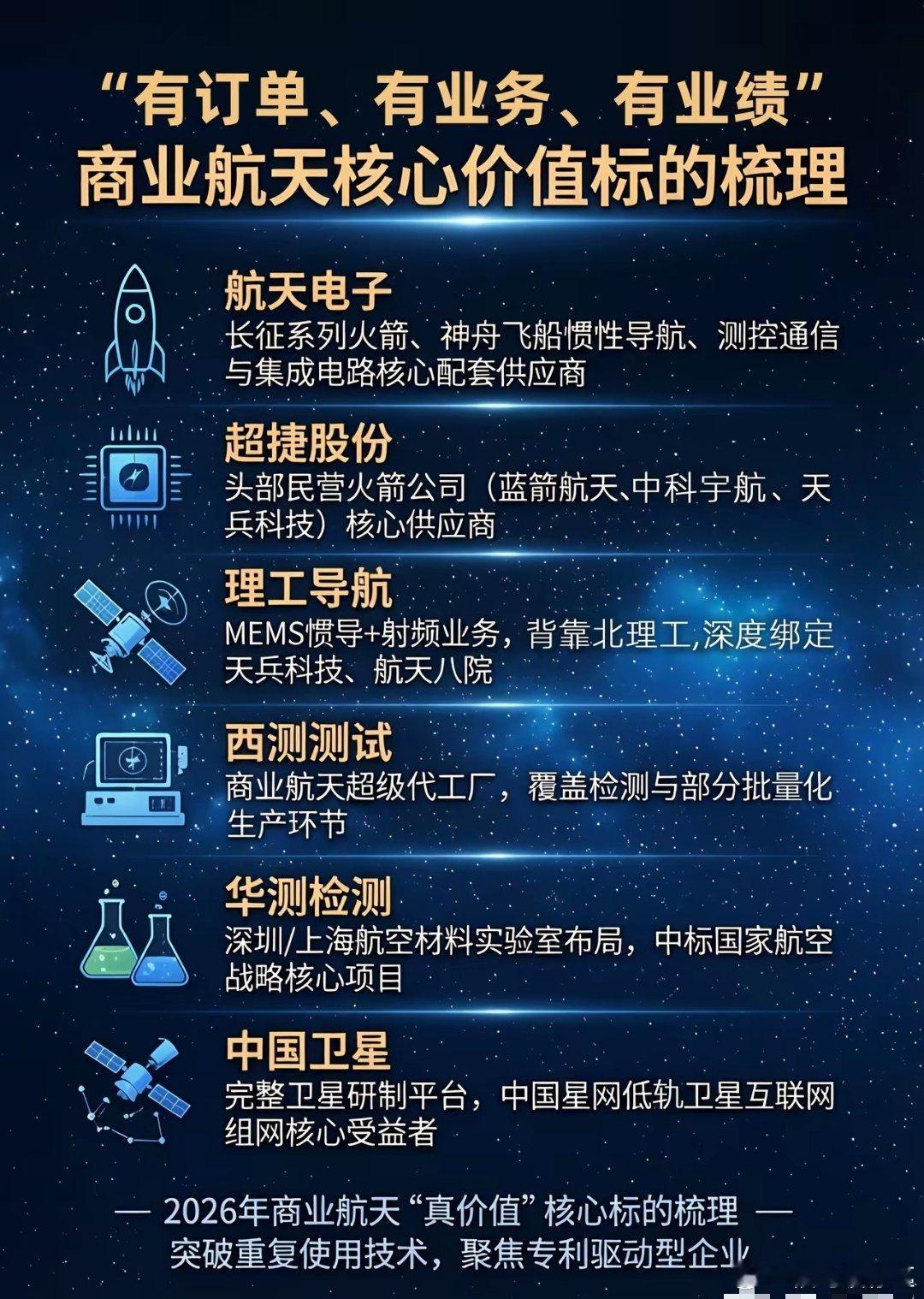

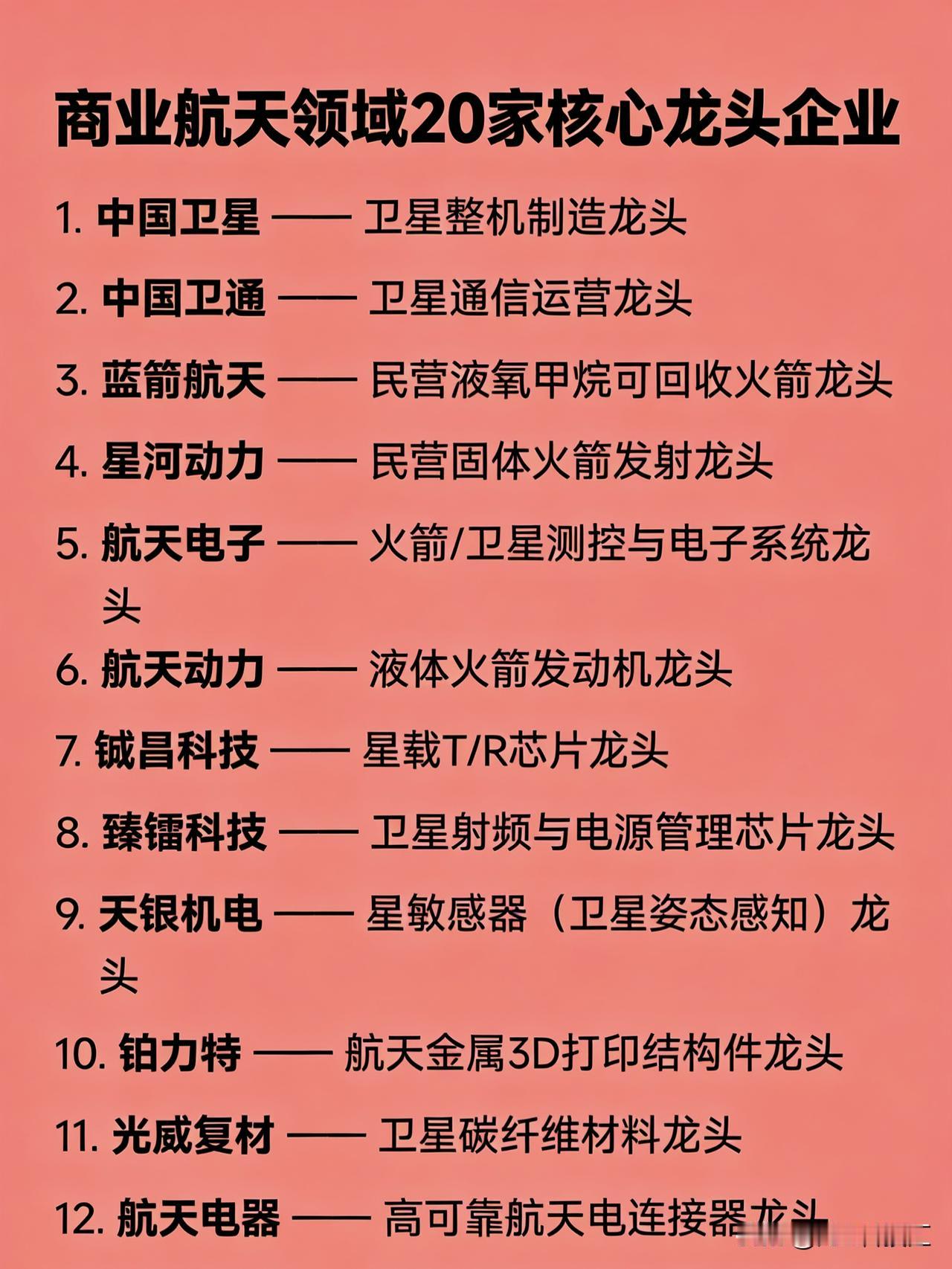

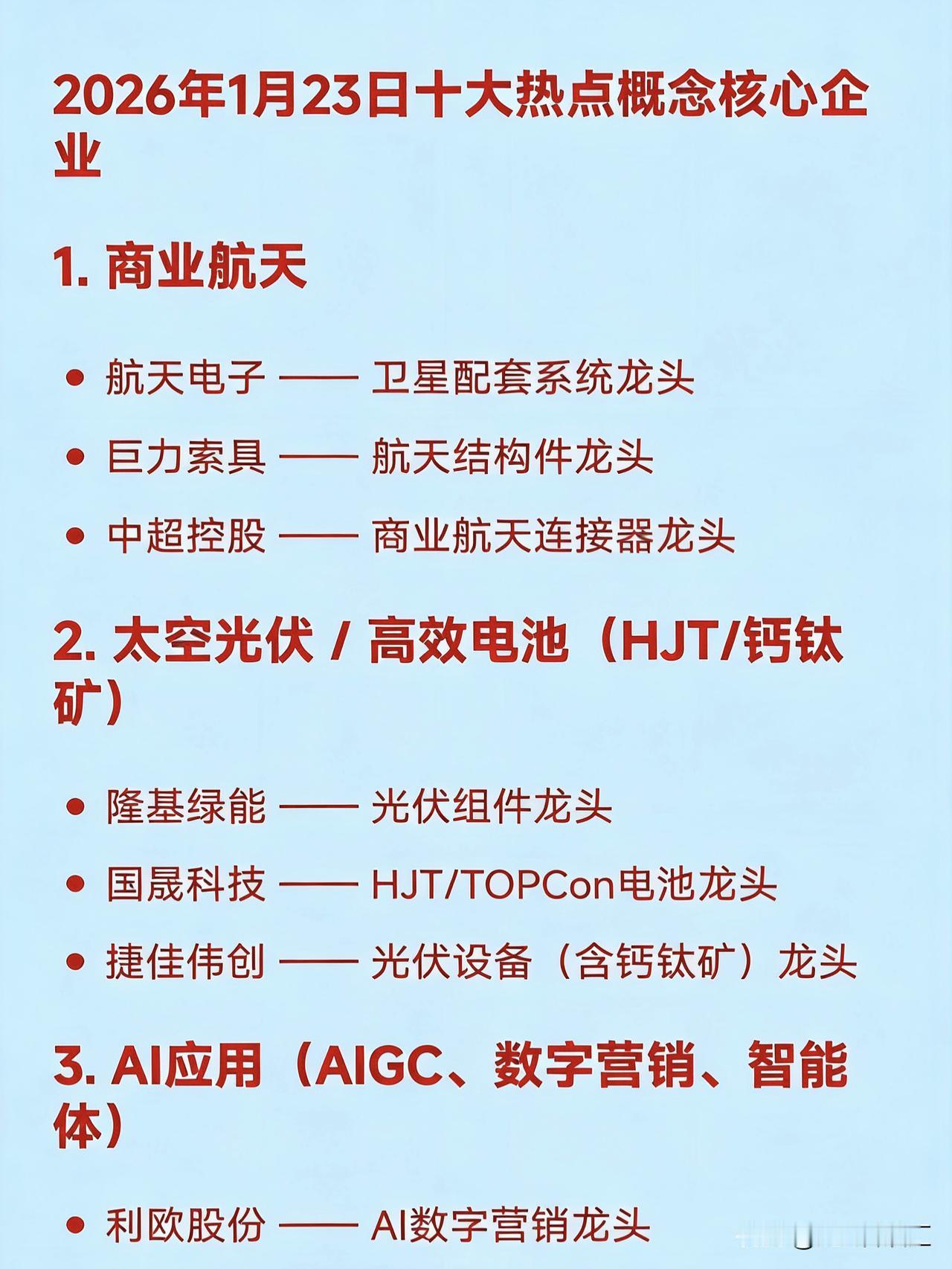

商业航天核心产业链精析 一、卫星平台研发:民营突围,轻量化核心 银河航天(未上市) 核心逻辑:民营低轨宽带卫星平台龙头,自研轻量型卫星平台,单星重量较传统降低60%,适配星座批量组网;星网星座核心供应商,在手订单对应卫星200+颗,2026年交付占比超30%;产能规划2027年达800颗/年,匹配组网节奏。 风险提示:民营技术成熟度待验证,国家队技术壁垒长期存在。 二、星载射频器件:国产替代,高壁垒刚需 1.振芯科技:国内星载北斗射频芯片龙头,低轨卫星导航射频模块市占率超65%,全工艺自主可控;2025年航天业务营收增长180%,在手订单5亿+排产至2027年。 2.盛路通信:星载超宽带射频天线核心供应商,适配低轨卫星高速通信,军工技术复用性强;配套民营卫星厂商超20家,2026年航天业务毛利率预计维持50%+。 排序逻辑:振芯科技(芯片稀缺性)>盛路通信(天线配套+民参军优势)。 三、太空光伏材料:基材核心,耐极端环境 瑞华泰 核心逻辑:全球太空级CPI膜核心供应商,国内市占率超90%,透光率92%且耐原子氧侵蚀,为太空光伏组件核心基材;2026年产能扩产2倍,绑定星网/银河航天,航天业务营收占比将达40%。 四、火箭动力部件:高温合金,全球配套 钢研高纳 核心逻辑:火箭发动机高温合金涡轮叶片核心供应商,耐温达1200℃+,适配液氧煤油发动机;通过SpaceX认证,为星舰动力部件二级配套,2025年海外航天订单增长220%;国内商业火箭供应商全覆盖,市占率超75%。 五、地面信关站:星座基建,信号收发核心 海格通信 核心逻辑:低轨星座信关站全品类设备龙头,射频+接收设备市占率超70%,掌握星地信号无缝切换技术;承接星网信关站建设60%份额,在手订单25亿+,2026年迎交付高峰;毛利率维持45%+,现金流稳定。 六、航天特种涂层:防护核心,降本提效 飞凯材料 核心逻辑:国内唯一实现航天级耐高温涂层量产的企业,适配火箭箭体/卫星表面防辐射、抗高低温,替代进口产品;2025年完成星网认证,2026年小批量交付,商业航天业务营收有望破3亿;涂层施工成本较海外低50%。 七、卫星姿控系统:精准调控,民营龙头 天银机电 核心逻辑:低轨商业卫星星敏感器全球龙头,国内市占率70%+、全球30%,价格仅为海外1/3;适配微小卫星批量组网,2025年航天业务营收增长150%;全球客户覆盖60+家,随星座组网需求业绩弹性拉满。 八、商业发射配套:测控保障,刚需环节 雷科防务 核心逻辑:国内民营航天测控核心供应商,为商业火箭发射提供全流程测控系统,适配低轨卫星高密度发射;配套蓝箭航天/星际荣耀,发射测控服务市占率超60%;2026年预计承接发射测控任务50+次,营收增长300%。 九、星载储能器件:微型化,高循环寿命 鹏辉能源 核心逻辑:自研星载微型锂锰电池,循环寿命超2万次、抗辐射能力强,适配微纳卫星储能;国内微纳卫星供应商全覆盖,市占率超80%;2026年推出星载钠离子储能电芯,成本较锂电降低35%,已进入星网测试环节。 十、航天精密加工:3D成型,复杂结构件 爱乐达 核心逻辑:航天零部件精密3D打印龙头,实现火箭箭体复杂结构件一体化成型,交付周期缩短70%;配套长征系列/民营火箭,2025年商业航天业务收入占比达15%;在手订单3.8亿+,2026年业绩预计增长120%。 通用风险提示 技术迭代超预期、商业航天组网进度不及预期、海外供应链竞争加剧、政策监管趋严。 商业航天 A股硬核科技 航天产业链