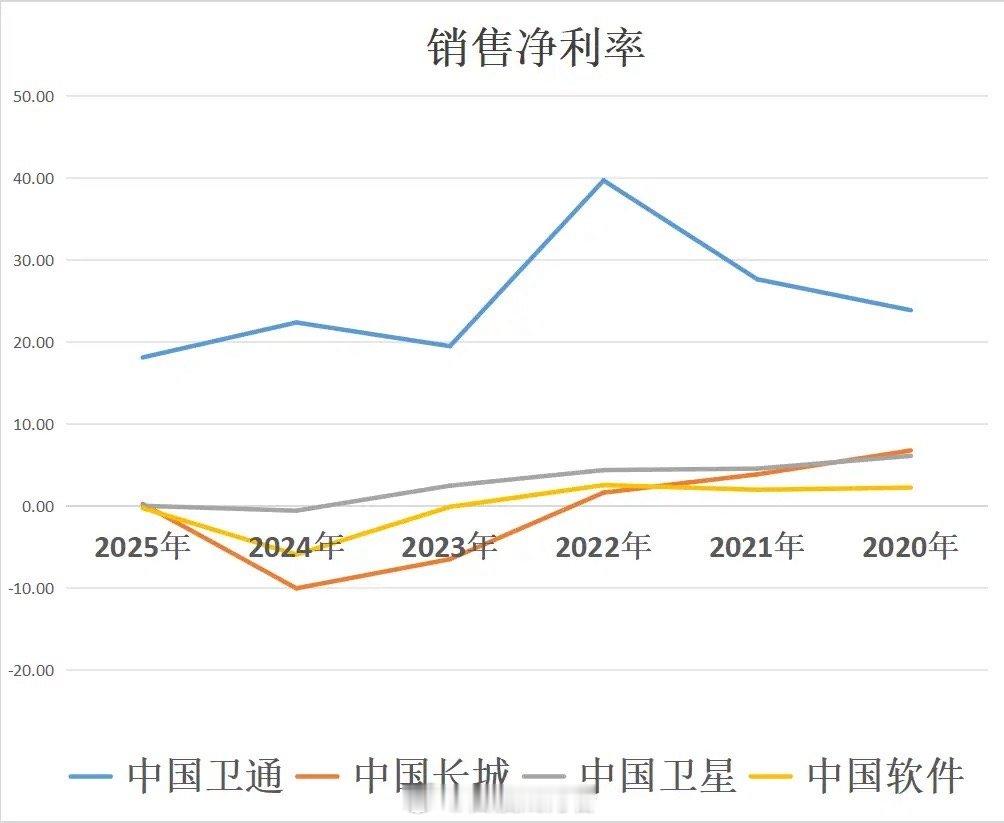

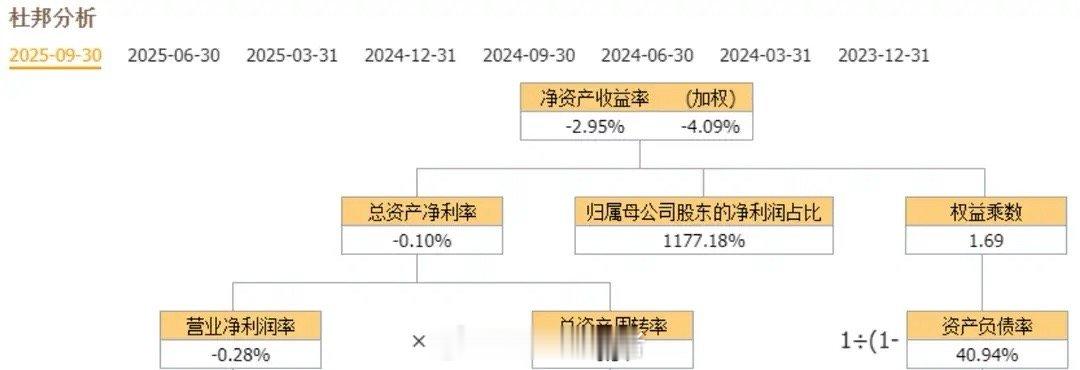

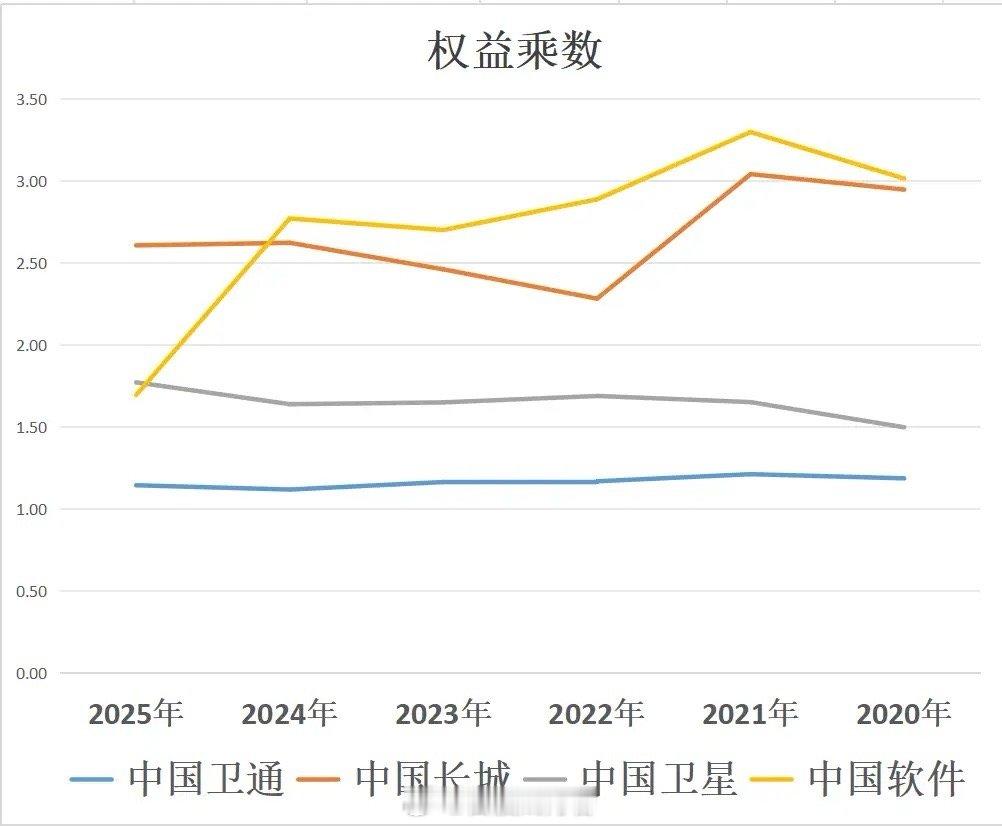

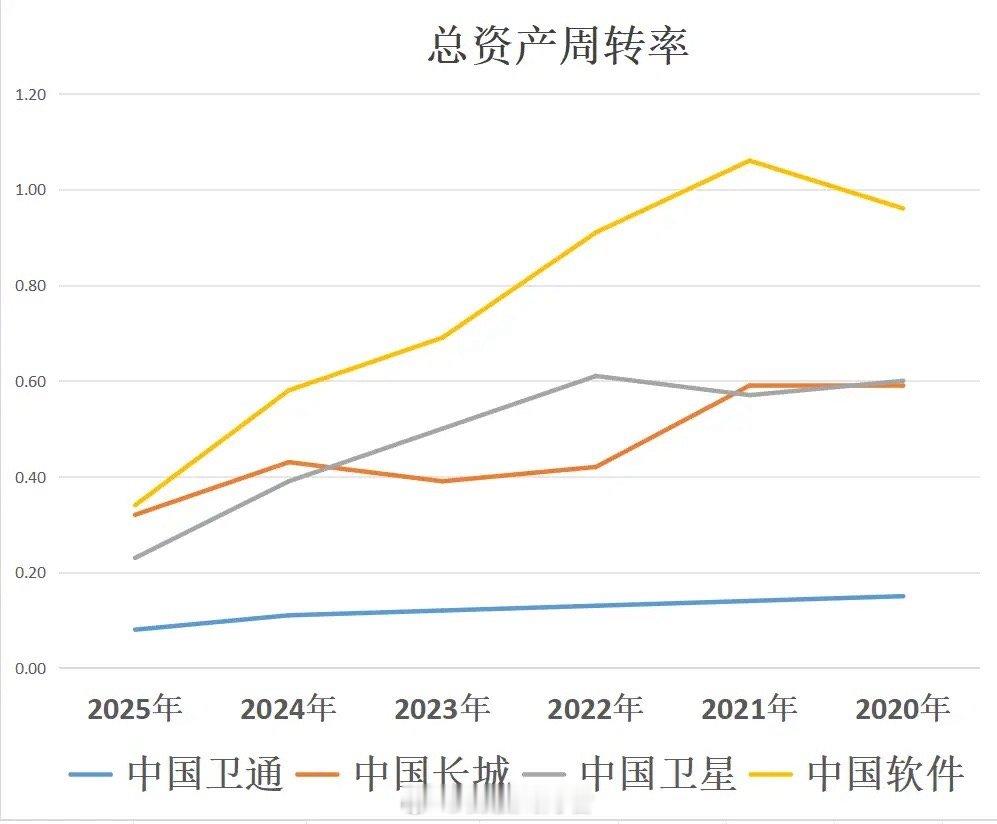

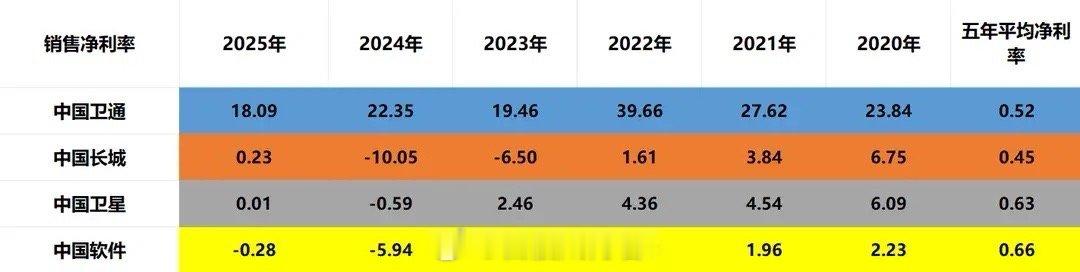

商业航天热度再起,随着2026年千帆星座计划发射12次、实现324颗卫星在轨,产业链机遇备受关注。其中,四家中字头企业各有布局,究竟谁能称得上“老大”?我们从核心优势、业务亮点和财务含金量三个维度一探究竟。四家中字头的核心竞争力1. 中国卫通:卫星通信“国家队”• 优势:手握自主可控的通信广播卫星、频率轨道及地面站网资源,是国家直接调度的通信保障力量,资质壁垒极高。• 亮点:建成国内首张高轨Ka高通量卫星互联网,覆盖全国及“一带一路”区域;“海星通”服务全球95%以上海上航线,高速卫星上网能力领先。2. 中国长城:航天设备“隐形后盾”• 优势:中国电子旗下计算产业主力,构建了国内最完整的自主安全产品线,技术自主性强。• 亮点:下属企业为航天工程提供特种显示设备及载人飞船交互系统,是航天任务中“人机交互”的关键支撑。3. 中国卫星:卫星制造“全链条玩家”• 优势:具备天地一体化设计、研制、集成和运营能力,旗下航天东方红、航天恒星等企业技术扎实,覆盖卫星产业链核心环节。• 亮点:拥有完整的小卫星/微小卫星公用平台型谱,掌握复杂星座设计、星上智能处理等核心技术,直接对接商业航天卫星需求。4. 中国软件:航天系统“神经中枢”• 优势:“自主安全软件国家队”,核心产品麒麟操作系统达国内最高安全等级,是信创领域标杆。• 亮点:麒麟系统全程保障神舟、空间站、嫦娥、天问等重大航天工程,是航天任务的“操作系统基石”,技术不可替代。财务含金量拆解(基于最新三季报)用杜邦分析法拆解净资产收益率(ROE),四者表现各有侧重:• 销售净利率(盈利能力):中国卫通>中国长城>中国卫星>中国软件(卫通以“厚利”领先,软件暂处亏损)。• 总资产周转率(营运效率):中国软件>中国长城>中国卫星>中国卫通(软件周转最快,卫通因重资产属性偏慢)。• 权益乘数(财务杠杆):中国长城>中国卫星>中国软件>中国卫通(长城杠杆最高,卫通财务结构最稳健)。综合ROE:1. 中国卫通(1.8%):靠高净利率取胜,典型“厚利少销”,手握核心频段资源,盈利确定性强;2. 中国卫星(0.23%):均衡性较好,卫星制造直接受益商业航天发射潮;3. 中国长城(0.14%):杠杆助力明显,航天设备业务隐形价值待释放;4. 中国软件(-2.95%):虽短期亏损,但技术稀缺性突出,长期看航天工程需求稳定。谁是“老大”?若论资质与资源壁垒,中国卫通的卫星频率、轨道资源无可替代;若论商业航天直接受益度,中国卫星的卫星制造业务与发射需求高度绑定;若论技术不可替代性,中国软件的操作系统是航天任务的“生命线”;中国长城则在航天设备领域占据细分优势。四者各有侧重,究竟谁能领跑,还要看商业航天推进节奏中,哪类需求最先爆发。你更看好谁?欢迎留言讨论。