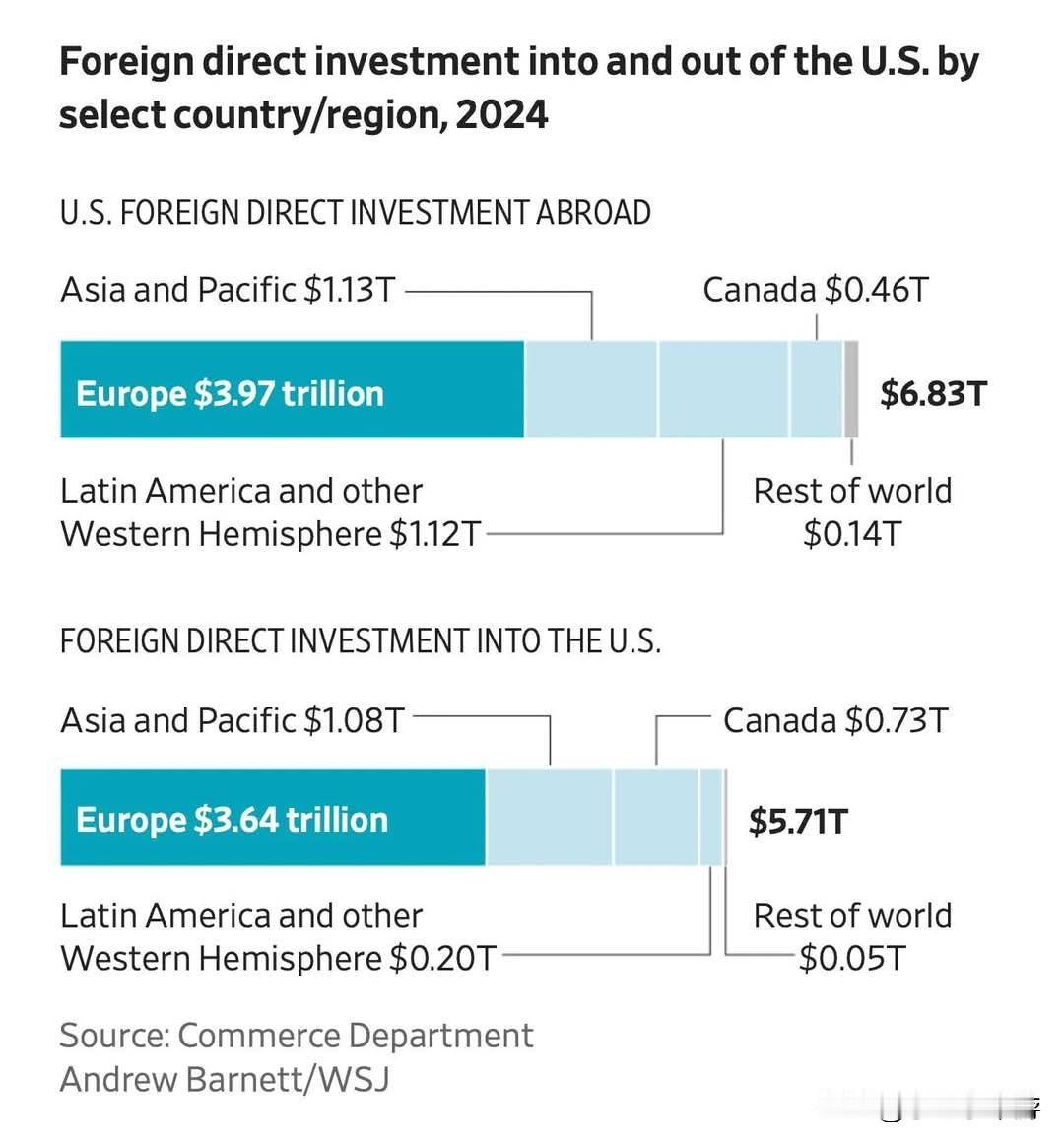

如果美国与欧洲关系持续恶化,短期内美国未必会立刻陷入衰退,但经济增长必然会放缓。欧洲是美国最大的贸易伙伴、最大的外资来源地,也是美国在金融体系上联系最紧密的盟友。一旦欧盟对美国商品征收上千亿美元的报复性关税,后果将逐步显现。 首当其冲的是本就疲软的美国制造业:进口零部件成本上涨、出口渠道受阻,企业与消费者的成本会同步上升。在通胀尚未完全降温的背景下,这种压力会格外棘手。 更不用说美国对欧洲的服务出口(涵盖金融、法律、保险、云服务及数字服务等领域)高度依赖欧洲市场。像微软、亚马逊、谷歌等科技巨头,欧洲都是其关键的资金来源地。一旦这些领域成为报复目标,影响会直接体现在企业利润与股价上。 真正的风险在于中长期。贸易战会迫使欧洲推进“去美国化”,将供应链与投资逐步转向其他市场,尤其是亚洲市场。这种关系一旦重组,便很难再逆转。目前欧洲持有约8万亿美元的美国股票与债券,是全球对美投资规模最大的“金主”。 若地缘政治层面的信任彻底崩塌,资金态度转向保守,美元走弱、股市调整、借贷成本上升等情况都有可能发生。市场或许短期内已对关税相关新闻感到麻木,但一旦欧盟动用反胁迫工具,直接针对美国的服务业、投资领域及科技公司,其冲击将动摇美国企业最核心的海外盈利结构。