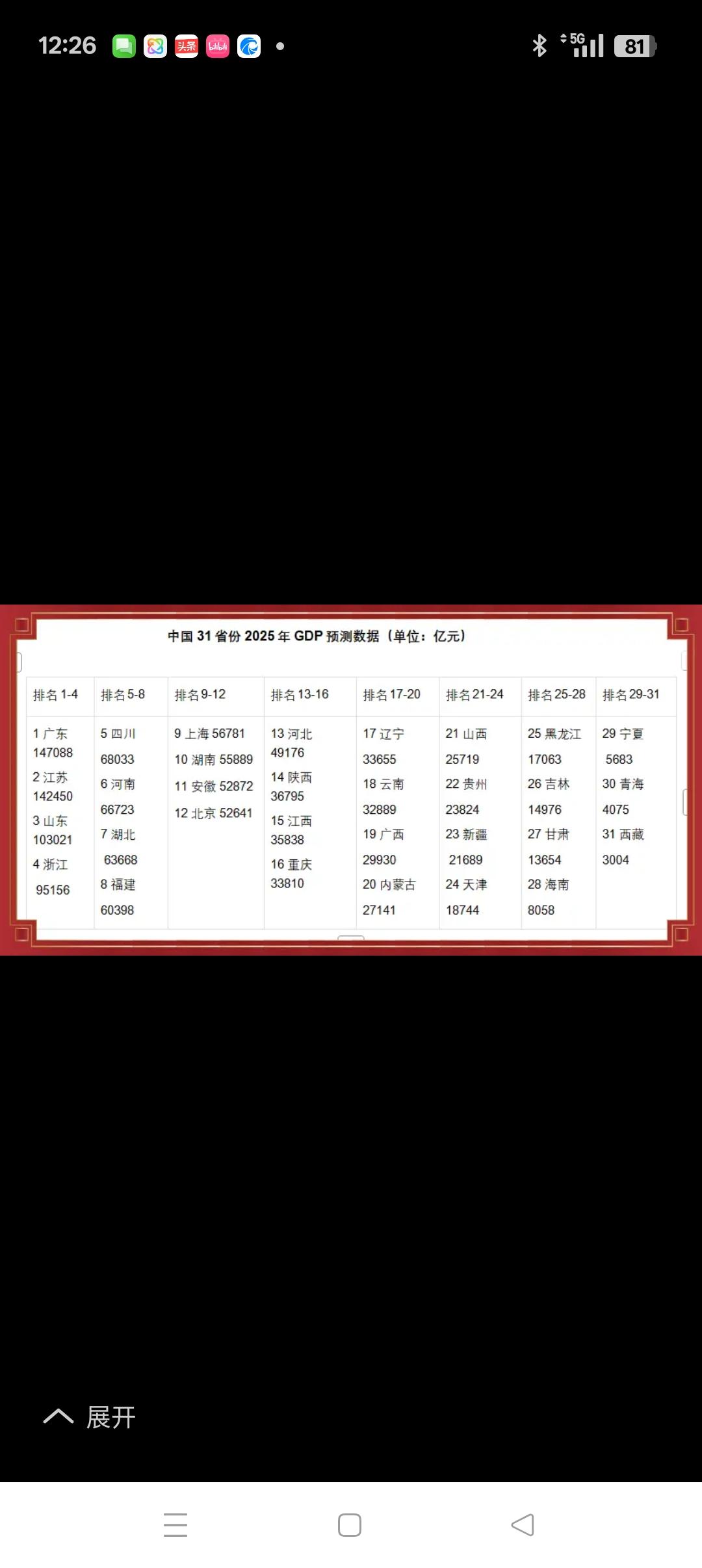

最新出炉!中美日26年GDP预测出炉:美国突破了25万亿,日本不到5万亿,那么中国呢? 国际货币基金组织刚发布的报告里提到,2026 年全球经济增长率大概能到 3.1%。这个大背景下,三个主要经济体的 GDP 预测数据格外引人关注,美国被认为能稳稳突破 25 万亿美元,日本却连 5 万亿美元都保不住,大家最关心的,还是中国的预测结果到底怎么样。 先看美国,不少权威机构都对它 2026 年的经济增长持乐观态度。国际货币基金组织预测美国 GDP 增速能到 2.1%,高盛的预测更积极,认为能达到 2.8%。 按照这样的增速计算,美国 GDP 跨过 25 万亿美元的门槛问题不大。支撑这份乐观预期的,主要是两方面的力量,一是科技领域的大额投资,二是政策层面的刺激措施。 比方说现在全球科技巨头都在 AI 领域发力,美国的企业更是投入巨大。微软已经明确,2026 财年计划拿出 1000 亿美元用于总资本开支,其中部分投向 AI 数据中心建设和芯片采购。 不只是微软,亚马逊、谷歌这些企业也没闲着,2025 年美国七大科技公司的资本开支约 3310 亿美元,2026 年预计增长 29%,合计约 4270 亿美元,其中大部分都投向了 AI 基础设施。 政策方面,美国 2025 年出台的 “大而美” 减税法案会在 2026 年继续产生影响,美国国会预算办公室估算,这项法案从 2025 年到 2034 年将使美国赤字增加 2 万亿美元以上,试图通过财政扩张拉动经济。 同时,高盛预测美联储会在 2026 年 6 月和 9 月各降息 25 个基点,为经济增长营造宽松的货币环境。 但这份乐观预期里,也藏着不少不确定因素。虽然美国科技企业的 AI 投资规模看着吓人,但实际能拉动本土经济的部分可能要打个折扣。 因为芯片、数据中心设备这些硬件支出大多依赖进口,这部分投资在 GDP 核算时,会被进口增长抵消掉一部分。 而且 AI 投资的增速已经有回落的迹象,2025 年美国七大科技公司的资本开支同比增速是 72%,到 2026 年预计会降到 29%。关税政策的负面影响也在慢慢显现,美国当前的有效关税已经涨到了 1934 年以来的新高,还可能带动物价上涨,给消费带来压力。 就业市场的疲弱也不容忽视,2025 年美国的就业数据就多次低于预期,8 月失业率升到了 2022 年以来的新高,就业不行会直接影响居民收入,进而拖累消费。 再看日本,2026 年的经济前景就黯淡多了。国际货币基金组织在《世界经济展望》里预测,日本 2026 年的 GDP 可能只有 4.46 万亿美元,增速仅 0.6%,不仅不到 5 万亿美元,还可能被印度超越,失去世界第三大经济体的位置。 日元贬值是拖累日本 GDP 的重要原因之一,受美国国债收益率上升等因素影响,日元汇率这几年持续走低,进口成本跟着上升,老百姓的消费能力下降,企业在海外的资产换算成美元也跟着缩水,直接拉低了以美元计价的 GDP 规模。 更关键的是老龄化问题,作为全球老龄化最严重的国家之一,日本的劳动力数量不断减少,养老负担却在加重,经济活力很难恢复过来。 世界银行数据显示,2016 年日本 GDP 为 4.94 万亿美元,并未达到 5 万亿美元以上,日本 GDP 超过 5 万亿美元的时期是 2012-2013 年,十年过去不仅没增长,反而出现了缩水。 最后说说咱们中国。多家权威机构都给出了 2026 年中国经济的增长预测,数据虽然略有差异,但整体都保持在相对较高的水平。 国际货币基金组织预测中国 2026 年 GDP 增速为 4.5%,世界银行和经济合作与发展组织的预测都是 4.4%,高盛的预测更乐观一些,认为能达到 4.8%,中国人民大学国家发展与战略研究院则预测基准情形下增长 4.8%,整体可能在 5.0% 左右。 按这个增速计算,中国 GDP 规模会继续稳步提升,和美国的差距有望进一步缩小。 中国经济能保持稳定增长,核心是有多个支撑点。2026 年是我国 “十五五” 规划的起步开局之年,一系列稳增长、促发展的政策会持续发力,为经济增长提供保障。 消费市场的潜力不断释放,随着居民收入水平的提高和消费环境的改善,消费对经济增长的拉动作用会更加明显。同时,中国在高端制造、新能源、数字经济等领域的发展势头良好,这些新兴产业正在成为经济增长的新动力。 不过中国经济也面临着全球经济疲软、贸易不确定性增加的外部压力,如何在复杂的国际环境中保持增长韧性,是接下来需要应对的挑战。 这些预测数据不是最终的结果,全球经济的走向还会受到地缘政治、政策调整、产业变革等多种因素的影响,但从这些权威机构的判断里,我们能清晰地看到三个主要经济体的发展趋势和各自面临的机遇与挑战。